“微信扫一扫”进入"可可试卷"微信小程序刷题

中级会计师《财务管理》考试试题(3336题)

资料一:乙公司适用的所得税税率是25%,目前资本结构(按市场价值计算)为:总资本40000万元,其中债务资本16000万元(市场价值等于其账面价值,平均年利率为8%),普通股股本24000万元(市价6元/股,4000万股),公司今年的每股股利(DO)为0.3元,预计股利年增长率为10%.且未来股利政策保持不变。

资料二:乙公司投资所需资金7200万元需要从外部筹措,有两种方案可供选择;方案一为全部增发普通股,增发价格为6元/股。方案二为全部发行债券,债券年利率为10%,按年支付利息,到期一次性归还本金。假设不考虑筹资过程中发生的筹资费用。乙公司预期的年息税前利润为4500万元。

【要求】

(1)计算方案一和方案二的每股收益无差别点(以息税前利润表示);

(2)计算每股收益无差别点的每股收益;

(3)运用每股收益分析法判断乙公司应选择哪一种筹资方案,并说明理由。

(4)假定乙公司按方案二进行筹资,根据资料一、资料二计算:

①乙公司普通股的资本成本;

②筹资后乙公司的加权平均资本成本。

知识点:第10章 财务分析与评价

参考答案:见解析

解析:

(1)

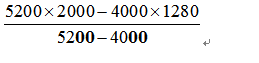

方案一:利息=16000×8%=1280(万元)

股数=4000+7200/6=5200 (万股)

方案二:利息=16000×8%+7200×10%=2000(万元)

股数=4000(万股)

每股收益无差别点=

=4400(万元)

(2)方案一:每股收益=(4400-1280)*(1-25%)/5200=0.45(元/股)

或者,方案二:每股收益=(4400-2000)*(1-25%)/4000=0.45(元/股)

(3) 乙公司预期的年息税前利润为4500万元大于每股收益无差别点的息税前利润(4400万元),此时应选择财务杠杆较大的方案二。

(4)

①普通股资本成本=0.3×(1+10%)/6+10%=15.5%

②原债务资本成本=8%×(1-25%)=6%

新债务资本成本=10%×(1-25%)=7.5%

普通股资本成本=15.5%

总资本=40000+7200=47200(万元)

原债务资本比重=16000/47200

新债务资本比重=7200/47200

普通股资本比重=24000/47200

筹资后的加权资本成本

=6%×16000/47200+7.5%×7200/47200+15.5%×24000/47200

=11.06%