“微信扫一扫”进入"可可试卷"微信小程序刷题

中级会计师《财务管理》考试试题(3336题)

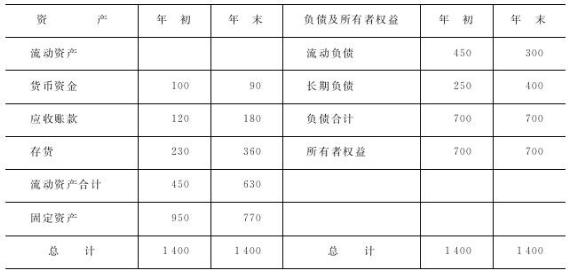

A公司资料如下:

资料一:A公司资产负债表

2013年12月31日 单位:万元

资料二:

A公司2012年度销售净利率为16%,总资产周转率为0.5次,权益乘数为2.2,净资产收益率为17.6%,A公司2013年度销售收入为840万元,净利润为117.6万元。

要求:

(1)计算2013年年末速动比率、资产负债率和权益乘数;

(2)计算2013年总资产周转率、销售净利率和净资产收益率;

(3)利用因素分析法分析销售净利率、总资产周转率和权益乘数变动对净资产收益率的影响。

知识点:第10章 财务分析与评价

参考答案:见解析

解析:(1)速动比率=(630-360)/300=0.9

资产负债率=700/1400=0.5

权益乘数=1/(1-0.5)=2

(2)总资产周转率=840/[(1400+1400)/2]=0.6(次)

销售净利率=117.6/840=14%

净资产收益率=117.6/[(700+700)/2]=16.8%

(3)分析对象:本期净资产收益率-上期净资产收益率=16.8%-17.6%=-0.8%

①上期数:16%×0.5×2.2=17.6%

②替代销售净利率:14%×0.5×2.2=15.4%

③替代总资产周转率:14%×0.6×2.2=18.48%

④替代权益乘数:14%×0.6×2=16.8%

销售净利率降低的影响=②-①=15.4%-17.6%=-2.2%

总资产周转率加快的影响=③-②=18.48%-15.4%=3.08%

权益乘数变动的影响=④-③=16.8%-18.48%=-1.68%

各因素影响合计数=-2.2%+3.08%-1.68%=-0.8%