“微信扫一扫”进入"可可试卷"微信小程序刷题

中级会计师《财务管理》考试试题(3336题)

A.3.35

B.3.40

C.3.60

D.4.00

参考答案:C

解析:

累计现金净流量=(-45000-5000+10000+12000+16000)=-12000(元),说明到第3年末尚未收回的投资额为12000元,需要用第4年现金流量(2000元)抵减,所以该项目的静态回收期=3+12000/20000=3.60(年)。

第2342题 某投资项目只有第一年年初产生现金净流出,随后各年均产生现金净流入,且其动态回收期短于项目的寿命期,则该投资项目的净现值( )。

A.大于0

B.无法判断

C.等于0

D.小于0

参考答案:A

解析:

动态回收期是未来现金净流量的现值等于原始投资额现值时所经历的时间。本题中动态回收期短于项目的寿命期,所以项目未来现金净流量现值大于项目原始投资额现值。净现值=未来现金净流量现值-原始投资额现值>0。

第2343题 在其他因素不变的情况下,下列财务评价指标中,指标数值越大表明项目可行性越强的有( )。

A.净现值

B.现值指数

C.内含收益率

D.动态回收期

参考答案:ABC

解析:

以回收期的长短来衡量方案的优劣,投资的时间越短,所冒的风险就越小。所以动态回收期不正确。

第2344题 某投资项目的原始投资额为500万元, 投产后每年的现金净流量为80万元,则该项目的静态投资回收期为( )。

A.6.25年

B.8.25 年

C.8.15年

D.7.25年

参考答案:A

解析:

500÷80 =6.25(年)。

A.该项目营业期年现金净流量为200000元

B.该项目静态投资回收期为5年

C.该项目现值指数为1.68

D.该项目净现值为267470元

参考答案:ABD

解析:

年折旧=1000000×(1-10%)/10=90000(元)

营业期年现金净流量=110000+90000=200000(元)

静态投资回收期=1000000÷200000=5(年)

净现值=200000×(P/A,10%,10)+1000000×10%×(P/F,10%,10)-1000000=200000×6.1446+100000×0.3855-1000000=267470(元)

现值指数=(200000×6.1446+100000×0.3855)/1000000=1.27

第2346题 在对某独立投资项目进行财务评价时,下列各项中,并不能据以判断该项目具有财务可行性的是( )。

A.以必要收益率作为折现率计算的项目,现值指数大于1

B.以必要收益率作为折现率计算的项目,净现值大于0

C.项目静态投资回收期小于项目寿命期

D.以必要收益率作为折现率,计算的年金净流量大于0

参考答案:C

解析:

如果项目静态投资回收期小于项目寿命期,无法判断该项目具有财务可行性。

第2347题 某公司计划投资建设一条新生产线,投资总额为120万元,预计新生产线投产后每年可为公司新增税后营业利润8万元,生产线的年折旧额为12万元,则该投资的静态回收期为( )年。

A.6

B.5

C.10

D.15

参考答案:A

解析:

静态投资回收期=原始投资额/每年现金净流量,每年现金净流量=8+12=20(万元),原始投资额为120(万元),所以静态投资回收期=120/20=6(年)。

A.1.80

B.2.25

C.3.00

D.2

参考答案:D

解析:

该项目每年营业现金净流量=20 000+5 000=25 000(元),原始投资额=50 000元,静态投资回收期=50 000/25 000=2(年)。

第2349题 评价投资方案的静态回收期指标的主要缺点有( )。

A.不能衡量企业的投资风险

B.没有考虑资金时间价值

C.没有考虑回收期满后的现金流量

D.不能衡量投资方案投资收益的高低

参考答案:BCD

解析:

静态回收期指标能在一定程度上反映项目投资风险的大小,静态回收期越短,投资风险越小。静态回收期属于非折现指标,不考虑时间价值,只考虑回收期满以前的现金流量。正由于回收期只考虑部分现金流量,没有考虑方案全部的流量及收益。所以,不能根据静态回收期的长短判断收益率的高低。

第2350题 下列各项中,属于静态投资回收期缺点的是( )。

A.计算简便

B.便于理解

C.回收期越短所冒的风险越小

D.没有考虑货币的时间价值

参考答案:D

解析:

静态回收期指标的主要优点有:(1)便于理解,计算比较简单;(2)回收期越短所冒的风险越小。其主要缺点没有考虑货币的时间价值。

第2351题 下列项目投资决策评价指标中,一般不能直接对独立项目作出财务可行性决策的指标是( )。

A.净现值

B.内含收益率

C.现值指数

D.静态投资回收期

参考答案:D

解析:

常用的财务可行性评价指标有净现值、年金净流量、内含收益率、现值指数、回收期,静态投资回收期一般不能直接对独立项目作出财务可行性做出决策。

参考答案:见解析

解析:

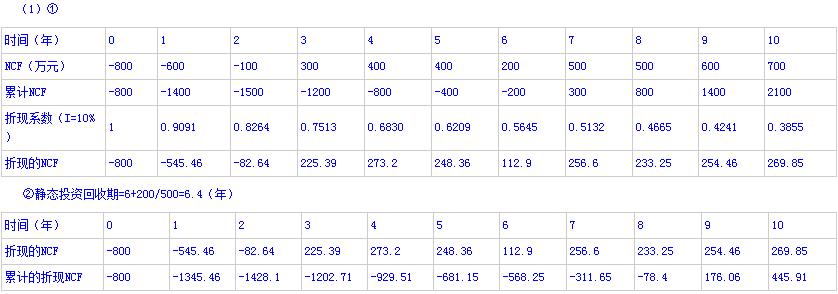

动态投资回收期=8+78.4/254.46=8.31(年)

③甲项目的净现值=-800-545.46-82.64+225.39+273.2+248.36+112.9+256.6+233.25+254.46+269.85=445.91(万元)

(2)计算乙项目

①营运资本投资额=90-30=60(万元)

原始投资=200+25+60=285(万元)

②固定资产年折旧=200/5=40(万元)

无形资产年摊销额=25/5=5(万元)

第1-4年经营现金净流量=210×(1-25%)-80×(1-25%)+(40+5)×25%=108.75(万元)

第5年经营现金净流量=130×(1-25%)-80×(1-25%)+(40+5)×25%=48.75(万元)

终结点的回收额=60(万元)

NCF0=-原始投资=-285(万元)

NCF1-4=108.75(万元)

NCF5=48.75+60=108.75(万元)

③净现值=108.75×(P/A,10%,5)-285=108.75×3.7908-285=127.25(万元)

108.75×(P/A,IRR,5)=285

(P/A,IRR,5)=2.6207

(IRR -24%)/(28%-24%)=(2.6207-2.7454)/(2.5320-2.7454)

IRR=26.34%

(3)甲项目的年金净流量=445.91/(P/A,10%,10)=72.57(万元)

乙项目的年金净流量=127.25/(P/A,10%,5)=33.57(万元)

应选择甲项目。

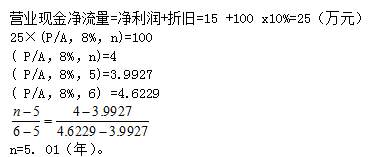

A.3

B.5.01

C.4

D.6

参考答案:B

解析:

第2354题 用回收期指标评价方案时,回收期越长越好。( )

参考答案:错

解析:

回收期是指投资项目的未来现金净流量与原始投资额相等时所经历的时间,即原始投资额通过未来现金流量回收所需要的时间。用回收期指标评价方案时,回收期越短越好。

第2355题 下列各项中,属于回收期法优点的是( )。

A.计算简便,易于理解

B.考虑了风险

C.考虑货币的时间价值

D.正确反映项目总回报

参考答案:A

解析:

回收期法的优点是计算简便,易于理解。

第2356题 静态投资回收期指标的缺点不包括( )。

A.没有考虑货币的时间价值

B.不能计算出较为准确的投资经济效益

C.没有考虑超过原始投资额的部分

D.不能衡量企业的投资风险。

参考答案:D

解析:

本题注意“不包括”,回收期指标在一定程度上反映了项目投资风险的大小,回收期越短,投资风险越小。

第2357题 某公司计划投资建设一条生产线,投资总额为60万元,预计生产线接产后每年可为公司新增利润4万元,生产线的年折旧额为6万元,则该投资的静态回收期为( )年。

A.5

B.6

C.10

D.15

参考答案:B

解析:

静态投资回收期=原始投资额/每年相等的现金流量=60/(4+6)=6(年)。

参考答案:见解析

解析:

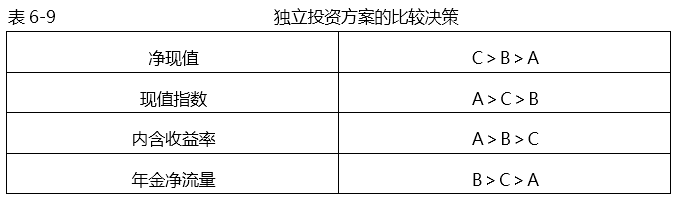

结论:在独立投资方案比较性决策时,内含收益率指标综合反映了各方案的获利程度,在各种情况下的决策结论都是正确的。本例中,投资顺序应该按A、B、C顺序实施投资。

第2359题 独立投资方案之间在比较时,决策要解决的关键问题是( )。

A.如何确定各种可行方案的投资顺序

B.评价各方案本身是否可行

C.应该淘汰哪个方案

D.选择最优方案

参考答案:A

解析:

独立投资方案的决策属于筛分决策,评价方案本身是否可行,即方案本身是否达到各种预期的可行性标准。独立投资方案之间比较时,决策要解决的问题是如何确定各种可行方案的投资顺序,即各独立方案之间的优先次序。

第2360题 独立投资方案比较时,决策要解决的问题是如何确定各种可行方案的投资顺序,排序分析时,以各独立方案的获利程度作为评价标准,一般采用( )进行比较决策。

A.净现值法

B.年金净流量法

C.回收期法

D.内含收益率法

参考答案:D

解析:

各独立投资方案在确定优先次序时,以内含收益率法进行比较决策。