“微信扫一扫”进入"可可试卷"微信小程序刷题

中级会计师《财务管理》考试试题(3336题)

参考答案:见解析

解析:

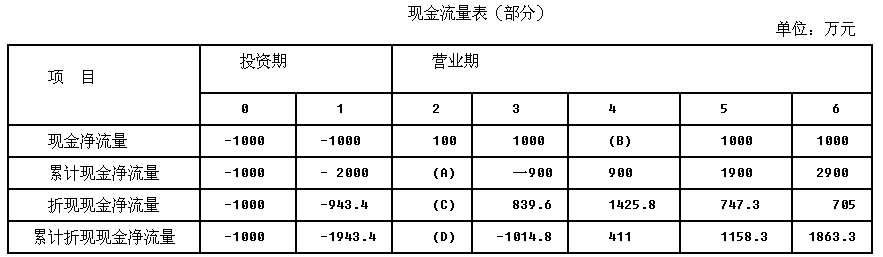

(1)A=-2000+100=-1900

B=900-(-900)=1800

C=100×0.9434×0.9434=89

D=-1943.4+89=-1854.4

(2)计算或确定下列指标:

①包括投资期的静态投资回收期=3+900/1800=3.5(年)

包括投资期的动态投资回收期=3+1014.8/1425.8=3.71(年)

不包括投资期的静态投资回收期=3.5-1=2.5(年)

不包括投资期的动态投资回收期=3.71-1=2.71(年)

②净现值=1863.3+100=1963.3(万元)

③现值指数=(1963.3+1943.4)/1943.4=2.01

第2283题 计算项目净现值。

参考答案:见解析

解析:

项目净现值

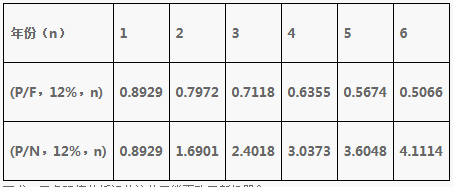

=-1800+400×(P/A,10%,6)+500×(P/A,10%,4)×(P/F,10%,6)+300×(P/F,10%,10)

=-1 800+400×4.355 3+500×3.1699×0.564 5+300×0.385 5=952.47(万元)。

第2285题 根据甲方案资料回答并计算下列指标:①资金投入方式,原始投资额现值。②英文字母所代表的数值A、B和C的数值;③投资项目静态投资回收期及动态回收期;④净现值。

参考答案:见解析

解析:

①因为资金在0时点和1时点都有投入,所以资金投入方式为分次投入。

原始投资额的现值=80000+5000×0.9091=80000+4545.5=84545.5

②A=-85000+30000=-55000(元)

B=-5000-(-55000)=50000(元)

C=20000×(P/F,10%,4)=13660(元)

③甲方案静态投资回收期=3+5000/20000=3.25(年)

甲方案动态投资回收期为:4+(84545.5-24792-37565-13660)/12418=4.69(年)

④净现值=-80000-4545.5+24792+37565+13660+12418=3889.5(元)

第2287题 按年金净流量法选出最优方案

参考答案:见解析

解析:

甲方案的年金净流量=3889.5/3.7908=1026.04(元)

乙方案的年金额净流量=6000/6.1446=976.47(元)

由此可知,甲方案年金净流量大于乙方案,所以甲方案最优。

第2288题 已知某投资项目的原始投资额现值为100万元,现值指数为1.5,则该项目的净现值为( )万元。

A.125

B.150

C.100

D.50

参考答案:D

解析:

现值指数=未来现金净流量现值/原始投资额现值=1.50,未来现金净流量现值为:100×1.5=150(万元),净现值=150-100=50(万元)。

第2289题 根据资料一和资料二, 计算A方案的静态回收期、动态回收期、净现值、现值指数

参考答案:见解析

解析:

A方案的静态回收期=5000/2800=1.79(年)

A方案动态回收期=2+[5000-2800×(P/A,15%,2)]/[2800×(P/F, 15%,3)]=2.24(年)

A方案净现值=2800×(P/A, 15%,3)-5000=1392.96(万元)

A方案现值指数=2800×(P/A, 15%,3)/5000=1.28

第2290题 根据资料一和资料二, 计算B方案的净现值、 年金净流量。

参考答案:见解析

解析:

B方案的年折旧额=4200/6=700(万元)

B方案净现值=-5000+[2700×(1-25%)-700×(1-25%)+700×25%]×(P/A, 15%,6)+800×(P/F, 15%,6)=1684.88(万元)

B方案年金净流量=1684.88/(P/A, 15%,6)=445.21(万元)

第2291题 根据资料二, 判断公司在选择 A、B两种方案时, 应采用净现值法还是年金净流量法。

参考答案:见解析

解析:

净现值法不能直接用于对寿命期不同的互斥投资方案进行决策,故应选择年金净流量法。

第2292题 根据要求(1)、 要求(2)、 要求(3)的结果和资料三,判断公司应选择 A 方案还是B方案。

参考答案:见解析

解析:

A方案的年金净流量为610.09万元>B方案的年金净流量 445.21 万元, 故应选择 A 方案。

第2293题 根据资料四、 如果继续执行固定股利支付率政策,计算公司的收益留存额。

参考答案:见解析

解析:继续执行固定股利支付率政策, 该公司的收益留存额=4500-4500×20%=3600(万元)。

第2294题 根据资料四, 如果改用剩余股利政策, 计算公司的收益留存额与可发放股利额。

参考答案:见解析

解析:

改用剩余股利政策,公司的收益留存额=5000×70%=3500(万元), 可发放股利额=4500-3500=1000(万元)。

参考答案:见解析

解析:

固定资产折旧额=(800000-80000)/6=120000元

(1)原始投资额的现值

原始投资额分两次投入:第1年年初投入800000×60%=480000元

第1年年末投入800000×40%=320000元

原始投资额的现值=480000+320000×(P/F,12%,1)=765728元

(2)未来现金净流量现值

营业期每年NCF=净利润+折旧=70000+120000=190000元

终结期残值收入=80000元

未来现金净流量现值

=190000×(P/A,12%,6)+80000×(P/F,12%,6)

=781166+40528

=821694元

(3)净现值

净现值=821694-765728=55966元

(4)决策

由于净现值大于0,说明方案的投资收益率大于12%,方案可行。

第2296题 净现值法不适宜于独立投资方案的比较决策,但可以对寿命期相同的互斥方案进行直接决策。( )

参考答案:对

解析:

净现值法不适宜于独立投资方案的比较决策,对于互相方案,如果期限相同,可以按照净现值法决定,期限不同,按照年金净流量法决策,所以本题的说法是对的。

第2297题 下列投资项目财务评价指标中,考虑了货币时间价值因素的有( )。

A.静态回收期

B.净现值

C.内含收益率

D.现值指数

参考答案:BCD

解析:

净现值、内含收益率、现值指数都是考虑货币时间价值的财务评价指标,静态回收期不考虑货币时间价值的财务评价指标。

第2298题 互斥投资方案一般采用( )进行选优决策。

A.净现值法

B.年金净流量法

C.回收期法

D.内含收益率法

参考答案:AB

解析:

互斥投资方案决策要解决的问题是应该淘汰哪个方案,即选择最优方案。一般采用净现值法和年金净流量法进行选优决策。

第2299题 计算产品B投资决策分析时适用的折现率

参考答案:见解析

解析:

权益资本成本=4%+1.4×(9%-4%)=11%

加权平均资本成本=0.4×8%×(1—25%)+0.6×11%=9%

由于假设资本结构保持不变,所以,产品B投资决策分析时适用的折现率为加权平均资本成本9%。

第2300题 计算产品B投资的初始现金流量、第5年年末现金流量净额

参考答案:见解析

解析:

初始现金流量:-10000000-3000000=-13000000(元)

第5年末税法预计净残值为:10000000×5%=500000(元)

所以,设备变现取得的相关现金流量为:1000000 -(1000000 - 500000)×25%=875000(元)

每年折旧为:10000000×(1-5%)/5 =1900000(元)

所以,第5年现金流量净额=收入×(1-所得税税率)-付现成本×(1-所得税税率)+折旧×所得税税率+营运资金回收+设备变现取得的相关现金流量-每年产品A营业现金净流量的减少=50000x300×(1-25%)-(600000+200x50000)×(1-25%)+1900000×25% +3000000+875000-545000=7105000(元)