“微信扫一扫”进入"可可试卷"微信小程序刷题

中级会计师《财务管理》考试试题(3336题)

乙公司为了扩大生产能力,拟购买一台新设备, 该投资项目相关资料如下:

资料一:新设备的设资额为1800万元,经济寿命期为10年。采用直接法计提折旧,预计期末净残值为300万元。假设设备购入即可投入生产,不需要垫支营运资金,该企业计提折旧的方法、年限、预计净残值等与税法规定一致。

资料二:新设备投资后第1-6年每年为企业增加营业现金净流量400万元,第7-10年每年为企业增加营业现金净流量500万元,项目终结时,预计设备净残值全部收回。

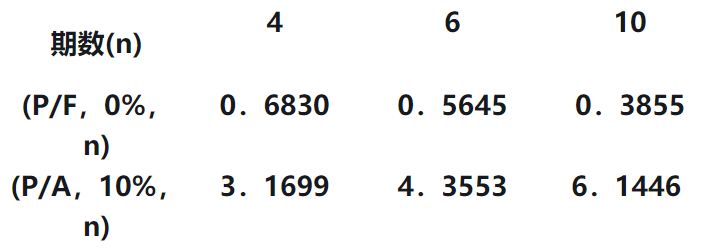

资料三: 假设该投资项目的贴现率为10%, 相关货币时间价值系数如下表所示:

相关货币时间价值系数表

计算项目净现值。

知识点:第6章 投资管理

参考答案:见解析

解析:

项目净现值

=-1800+400×(P/A,10%,6)+500×(P/A,10%,4)×(P/F,10%,6)+300×(P/F,10%,10)

=-1 800+400×4.355 3+500×3.1699×0.564 5+300×0.385 5=952.47(万元)。