“微信扫一扫”进入"可可试卷"微信小程序刷题

中级会计师《财务管理》考试试题(3336题)

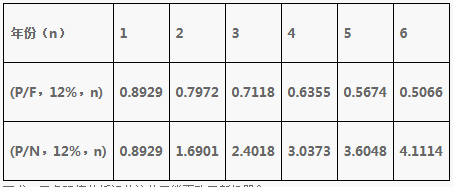

恒业公司拟购买一台新型机器,以代替原来的旧机器。新机器购价为800000元,购入时支付60%价款,余款下年付清。新机器购入后当年即投入使用,使用年限6年,报废后估计有残值收入80000元,按直线法计提折旧。使用新机器后,公司每年新增净营业利润70000元。当时的银行利率为12%。有关货币时间价值系数如下表:

要求:用净现值分析评价该公司能否购买新机器?

知识点:第6章 投资管理

参考答案:见解析

解析:

固定资产折旧额=(800000-80000)/6=120000元

(1)原始投资额的现值

原始投资额分两次投入:第1年年初投入800000×60%=480000元

第1年年末投入800000×40%=320000元

原始投资额的现值=480000+320000×(P/F,12%,1)=765728元

(2)未来现金净流量现值

营业期每年NCF=净利润+折旧=70000+120000=190000元

终结期残值收入=80000元

未来现金净流量现值

=190000×(P/A,12%,6)+80000×(P/F,12%,6)

=781166+40528

=821694元

(3)净现值

净现值=821694-765728=55966元

(4)决策

由于净现值大于0,说明方案的投资收益率大于12%,方案可行。