“微信扫一扫”进入"可可试卷"微信小程序刷题

中级会计师《财务管理》考试试题(3336题)

A.4100

B.8000

C.5000

D.7900

参考答案:D

解析:

年折旧额=(200000-8000)/4=48000(元),第4年末时折旧已经计提完毕,第5年不再计提折旧,第5年末设备报废时的折余价值=200000-48000×4=8000(元),预计净残值收入5000元小于设备报废时的折余价值8000元的差额抵减所得税,减少现金流出,增加现金净流量,所以终结点现金净流量=2000+5000+(8000-5000)×30%=7900(元)。

A.减少5750元

B.增加5750元

C.增加4250元

D.减少4250元

参考答案:B

解析:

设备报废时的现金流包括两部分:

一是会计残值5000元

二是会计残值与税法残值差对所得税的影响

(8000-5000)*25%=750(元)

设备报废时使得本期现金流量增加5750元。

A.减少30000

B.减少28000

C.增加30000

D.增加29500

参考答案:D

解析:

折旧=100000×(1-10%)/10=9000(元)

账面净值=原值一已提折旧=100000-9000×8=28000(元)

变现收益=30000-28000=2000(元)

甲公司处置该项设备对2016年现金流量的影响=变现价值一变现收益纳税= 30000-2000×25%=29500(元)。

第2264题 关于项目投资现金流下列说法正确的是( )。

A.垫支营运资金在项目结束时收回

B.固定资产折旧抵税作为现金流入

C.项目残值变现收入作为现金流入

D.残值变现损失抵税作为现金流入

参考答案:ABCD

解析:

上述选项均表述正确。

第2265题 采用净现值法评价投资项目可行性时,贴现率选择的依据通常有( )。

A.市场利率

B.期望最低投资收益率

C.企业平均资本成本率

D.投资项目的内含收益率

参考答案:ABC

解析:

确定贴现率的参考标准可以是:(1)以市场利率为标准;(2)以投资者希望获得的预期最低投资收益率为标准;(3)以企业平均资本成本率为标准。

第2266题 下列各项中,属于净现值指标的优点的是( )。

A.适应性强,能基本满足项目年限相同的互斥投资方案的决策

B.计算过程比较简单

C.能灵活考虑投资风险

D.可以从动态的角度直接反映投资项目的实际收益率水平

参考答案:AC

解析:

净现值指标的优点:(1)适应性强,能基本满足项目年限相同的互斥投资方案的决策;(2)能灵活地考虑投资风险。

参考答案:见解析

解析:

分析:设备投资100万元,分两个时点支付,第0年支付(NCF0)100×20%=20(万元),第1年末支付(NCF1)100×80%=80(万元),原始投资额现值=10(垫支营运资金)+20+80×(P/F,12%,1)=101.432(万元)

(1)年折旧额=(100-5)/5=19(万元)

(2)NCF1-4=11+19=30(万元)

(3)NCF5=30+5+10=45(万元)

(4)原始投资额=100+10=110(万元)

(5)净现值=30×(P/A,12%,4)+45×(P/F,12%,5)-100×20%-10-100×80%×(P/F,12%,1)

=30×3.0373+45×0.5674-20-10-80×0.8929=15.22(万元)

(或其他计算方法只要结果正确得满分)

第2268题 净现值法不仅适宜于独立投资方案的比较决策,而且能够对寿命期不同的互斥投资方案进行直接决策。( )

参考答案:错

解析:

净现值法不适宜于独立方案的比较决策,有时也不能对寿命期不同的互斥投资方案进行直接决策。

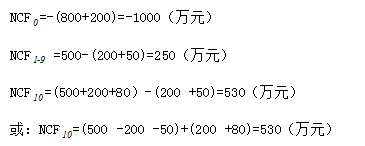

第2271题 根据表中的数据,写出表中用字母表示的丙方案相关现金净流量和累计现金净流量(不用列算式);

参考答案:见解析

解析:

A=税后营业利润+年折旧摊销额=182+72=254(万元)

B=1790+720+280+(-1000)=1790(万元)

由于![]() 税后营业利润+年折旧摊销额=172+72=244(万元)

税后营业利润+年折旧摊销额=172+72=244(万元)

所以,C=-500+(-500)+244 x3=-268(万元)

第2274题 计算甲、乙两方案的净现值指标,并据此评价甲、乙两方案的财务可行性

参考答案:见解析

解析:

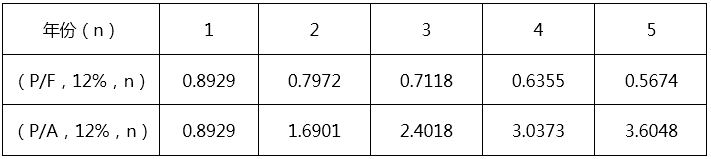

甲方案的净现值=-1000+250x[(P/A, 8%,6)-(P/A,8%,1)]

=-1000+250×(4.6229-0.9259)

=-75.75(万元)

乙方案的净现值= -1000 +250×(P/A,8%,10)+280×(P/F,8%,10)

=-1000+250×6.7101+280×0.4632

= 807.22(万元)

因为:甲方案的净现值为-75.75万元,小于零。

所以:该方案不可行。

因为:乙方案的净现值为807.22万元,大于零。

所以:该方案具备可行性。

第2275题 如果丙方案的净现值为711. 38万元,用年金净流量法为企业做出该生产线项目投资的决策。

参考答案:见解析

解析:

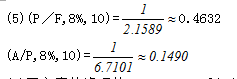

乙方案的年金净流量=807.22/ (P/A,8%,10)=807.22×(A/P,8%,10)=

807.22×0.1490= 120.28(万元)

丙方案的年金净流量= 711.38/(P/A,8%,11)=711.38×(A/P,8%,11)=711.38×0.1401=99.66(万元)

因为:120.28万元大于99.66万元。

所以:乙方案优于丙方案,应选择乙方案。

参考答案:见解析

解析:

(1)甲方案年折旧=(50-5)/5=9(万元)

甲方案各年NCF:

NCF0=-50(万元)

NCF1=(120-80-9)×(1-20%)+9=33.8(万元)

NCF2=(120-82-9)×(1-20%)+9=32.2(万元)

NCF3=(120-84-9)×(1-20%)+9=30.6(万元)

NCF4=(120-86-9)×(1-20%)+9=29(万元)

NCF5=(120-88-9)×(1-20%)+9+5=32.4(万元)

乙方案年折旧=(80-8)/6=12(万元)

乙方案各年NCF:

NCF0=-80(万元)

NCF1~5=25+12=37(万元)

NCF6=37+8=45(万元)

(2)甲方案的净现值=33.8×0.909+32.2×0.826+30.6×0.751+29×0.683+32.4×0.621-50=70.23(万元)

乙方案的净现值=37×(P/A,10%,5)+45×(P/F,10%,6)-80=85.69(万元)

(3)两个方案的寿命期限不同,应该使用年金净流量进行决策。

甲方案年金净流量=70.23/(P/A,10%,5)=70.23/3.791=18.53(万元)

乙方案年金净流量=85.69/(P/A,10%,6)=85.69/4.355=19.68(万元)

由于乙方案的年金净流量高于甲方案的年金净流量,所以应该采用乙方案。

参考答案:见解析

解析:

(1)A=20 B=156×25%=39 C=156+112-39=229

(2)甲方案的年金现金流量=264.40/(P/A,8%,6)=57.19(万元)

乙方案的年金现金流量=237.97/(P/A,8%,5)=59.60(万元)

由于乙方案的年金现金流量大于甲方案,所以应选择乙方案。

参考答案:见解析

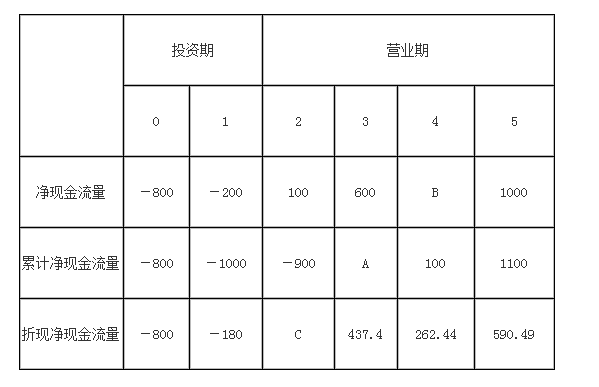

解析:

(1)计算表中用英文字母表示的项目的数值:

A=-900+600=-300

B=100-(-300)=400

假设折现率为r,则根据表中的数据可知:

180=200×(1+r)-1

即(1+r)-1=0.9

(1+r)-2=0.81

所以,C=100×0.81=81

(2)计算或确定下列指标:

①净现值=-800-180+81+437.4+262.44+590.49=391.33(万元)

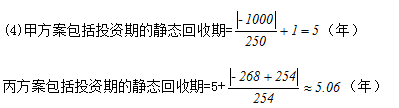

②包括投资期的静态投资回收期=3+300/400=3.75(年)

包括投资期的动态投资回收期=4+(590.49-391.33)/590.49=4.34(年)

③原始投资=800+200=1000(万元)

原始投资现值=800+180=980(万元)

④现值指数=(81+437.4+262.44+590.49)÷980=1.40

第2279题 对于净现值法的下列表述正确的有( )。

A.适应性强,能基本满足项目年限相同的互斥投资方案的决策。

B.能灵活的考虑投资风险

C.不适宜独立投资方案的比较决策

D.净现值有时也不能对寿命期不同的互斥投资方案进行直接决策。

参考答案:ABCD

解析:

对净现值的评价如下:

(1)优点:

第一:适应性强,能基本满足项目年限相同的互斥投资方案的决策。

第二:能灵活的考虑投资风险。净现值法在设定的贴现率中包含投资风险报酬率要求,就能有效的考虑投资风险。

(2)缺点:

第一:所采用的贴现率不易确定

第二:不适宜独立投资方案的比较决策。如果各方案的原始投资额现值不相等,有时无法作出正确决策。

第三:净现值有时也不能对寿命期不同的互斥投资方案进行直接决策。

第2280题 计算投资项目净现值时,确定贴现率的参考标准可以是( )。

A.市场利率

B.行业平均资本成本率

C.投资项目的内含收益率

D.投资者希望获得的预期最低投资收益率

参考答案:ABD

解析:

计算净现值时,确定贴现率的参考标准有:

(1) 以市场利率为标准;

(2) 以投资者希望获得的预期最低投资收益率为标准;

(3) 以企业平均资本成本率为标准。