“微信扫一扫”进入"可可试卷"微信小程序刷题

中级会计师《财务管理》考试试题(3336题)

已知某企业为开发新产品拟投资1000万元建设一条生产线,现有甲、乙、丙三个方案可供选择。

甲方案的现金净流量为:![]() 万元。

万元。

乙方案的相关资料为:在建设起点用800万元购置不需要安装的固定资产,同时垫支200万元营运资金,立即投入生产;预计投产后1-10年每年新增500万元营业收入(不含增值税),每年新增的付现营运成本和所得税分别为200万元和50万元;第10年回收的固定资产余值和营运资金分别为80万元和200万元。

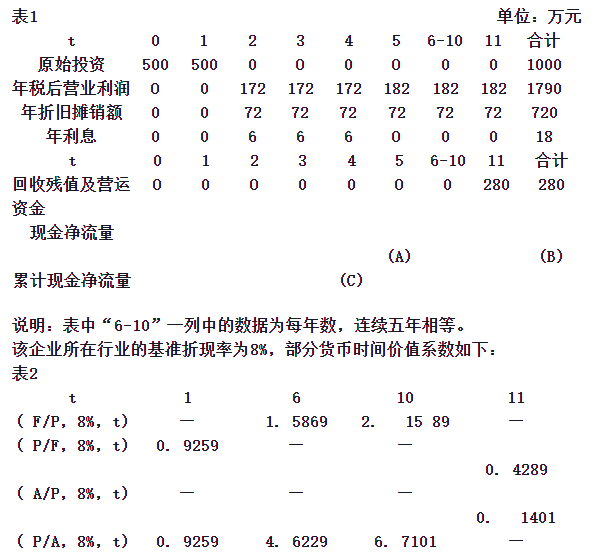

丙方案的现金流量资料如下表1所示:

计算甲、乙两方案的净现值指标,并据此评价甲、乙两方案的财务可行性

知识点:第6章 投资管理

参考答案:见解析

解析:

甲方案的净现值=-1000+250x[(P/A, 8%,6)-(P/A,8%,1)]

=-1000+250×(4.6229-0.9259)

=-75.75(万元)

乙方案的净现值= -1000 +250×(P/A,8%,10)+280×(P/F,8%,10)

=-1000+250×6.7101+280×0.4632

= 807.22(万元)

因为:甲方案的净现值为-75.75万元,小于零。

所以:该方案不可行。

因为:乙方案的净现值为807.22万元,大于零。

所以:该方案具备可行性。