“微信扫一扫”进入"可可试卷"微信小程序刷题

中级会计师《财务管理》考试试题(3336题)

第2381题 计算新设备的年金成本

参考答案:见解析

解析:

购买新设备

折旧抵税=7200*20%=1440元

税后营运成本=16000*(1-20%)=12800元

残值损失抵税=(7200-5200)*20%=400元

税后残值收入=5200+400=5600元

购买新设备的年金成本

=22726

参考答案:见解析

解析:

(1)购买设备的相关指标计算:

购买设备的投资=1200万元

购买设备每年增加的折旧额 =115(万元)

购买设备1-9年增加的营业利润=每年增加营业收入-(每年增加经营成本+购买设备每年增加的折旧额)=900-(600+115)=185(万元)

购买设备第10年增加的营业利润=833.33-(600+115)=118.33(万元)

购买设备1~9年增加的净利润=购买设备每年增加的营业利润×(1-所得税税率)=185×(1-25%)=138.75(万元)

第10年增加的净利润=118.33×(1-25%)=88.75(万元)

购买设备方案的所得税后的净现金流量为:

NCF0=-购买固定资产的投资=-1200万元

NCF1-9=购买设备每年增加的净利润+购买设备每年增加的折旧额=138.75+115=253.75(万元)

NCF10=88.75+115+50=253.75(万元)

(2)租入设备的相关指标计算:

租人固定资产的投资=0

租入设备每年增加的折旧=0

租入设备1-9年增加的营业利润=每年增加营业收入-(每年增加经营成本+租入设备每年增加的租金)=900-(600+200)=100(万元)

租入设备第10年增加的营业利润=833.33-(600+200)=33.33(万元)

租入设备1~9年增加的净利润=租入设备每 年增加的营业利润×(1-所得税税率)=100×(1-25%)=75(万元)

租入设备第10年增加的净利润=33.33×(1-25%)=25(万元)

租入设备方案的所得税后的净现金流量为:

NCF0=-租入固定资产的投资=0

NCF1-9=租入设备每年增加的净利润+租入设备每年增加的折旧额=75+0=75(万元)

NCF10=25+0=25(万元)

(3)购买和租入设备差额净现金流量为:

△NCF0=-1200(万元)

△NCF1-9=253.75-75=178.75(万元)

△NCF10=253.75-25=228.75(万元)

令NPV=-1200+178.75×(P/A,IRR,9)+228.75×(P/F,IRR,10)=0

当IRR=8%时,-1200+178.75×(P/A,8%,9)+228.75×(P/F,8%,10)=22.59(万元)

当IRR=9%时,-1200+178.75×(P/A,9%,9)+228.75×(P/F,9%,10)=-31.73(万元)

IRR=8%+[22.59/(31.73+22.59)]×(9%-8%)=8.42%

IRR=8.42%,所以不应当购买设备,而应租入设备。

(4)购买设备:

初始投资现值=1200万元

每年折旧抵税现值

=115×25%×(P/A,10%,10)

=115×25%×6.1446

=176.66(万元)

回收固定资产余值现值

=50×(P/F,10%,10)

=50×0.3855

=19.28(万元)

购买设备的折现费用总计=1200-176.66-19.28=1004.06(万元)

经营租赁取得设备:

每年税后租金现值合计=200×(1-25%)×(P/A,10%,10)=200×(1-25%)×6.1446=921.69(万元)

因为经营租赁折现费用小,所以不应当购买设备,而应租入设备。

第2384题 在设备更换时,新旧设备未来使用年限不同的情况下,固定资产更新决策应选择的方法是()。

A.净现值法

B.动态回收期法

C.内含报酬率法

D.年金净流量法

参考答案:D

解析:

互斥方案期限不同用年金净流量决策。

参考答案:见解析

解析:

甲设备:每台购置成本=8000(元)

每台每年折旧抵税(前3年)=[8000×(1-10%)/3]×30%=720(元)

每台折旧抵税现值=720×(P/A,10%,3)=720×2.1869=1790.57(元)

每台残值损失减税现值=800×30%×(P/F,10%,4)=240×0.683=163.92(元)

每台年金成本=(8000-1790.57-163.92)/(P/A,10%,4)=6045.51/3.1699=1907.16(元)

8台设备的年成本=1907.16×8=15257.28(元)

乙设备:

每台购置成本=5000(元)

每台每年折旧抵税=[5000×(1-10%)/3]×30%=450(元)

每台每年折旧抵税现值=450×(P/A,10%,3)=450×2.4869=1119.11(元)

每台残值流入现值=500×(P/F,10%,3)=500×0.7513=375.65(元)

每台年金成本=(5000-1119.11-375.65)/2.4869=1409.48(元)

10台设备的年金成本=1409.48×10=14094.8(元)

乙设备的年金成本较低,应当购置乙设备。

第2386题

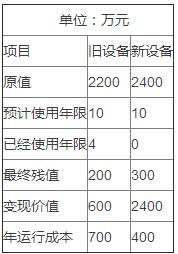

某企业拟更新原设备,新旧设备的详细资料如下:

已知所得税税率为25%,请分析一下该企业应否更新。(假设企业要求的最低收益率为10%)

单位:元

参考答案:见解析

解析:

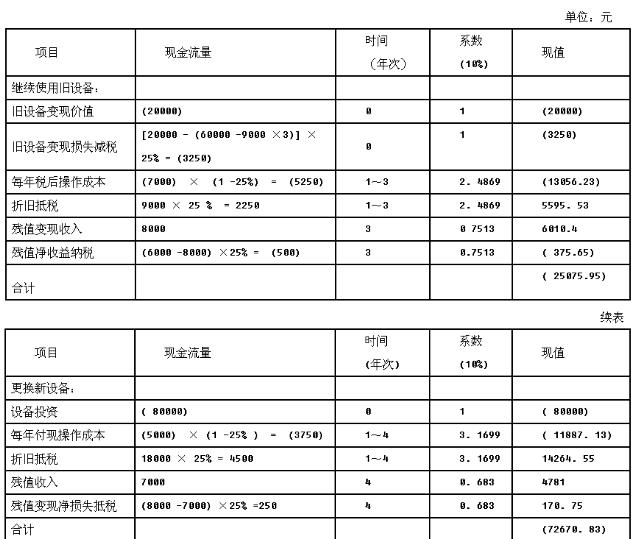

单位:元

因两设备剩余使用年限不同,故应转化为年金成本。

旧设备年金成本=25075.95÷2.4869=10083.22(元)

新设备年金成本=72670.83÷3.1699=22925.28(元)

二者比较,旧设备年金成本较低,因而不应更新。

第2387题

某企业有一旧设备,工程技术人员提出更新要求,有关数据如表所示:假设该企业要求的最低收益率为15%,假设企业是免税的企业,要求计算更新决策的年金成本(结果保留整数)。

单位:万元

参考答案:见解析

解析:

旧设备年金成本=【600+700×(P/A,15%,6)-200×(P/F,15%,6)】÷(P/A,15%,6)=(600+700×3.7845-200×0.4323)÷3.7845=836(万元)

新设备年金成本=【2400+400×(P/A,15%,10)-300×(P/F,15%,10)】÷(P/A,15%,10)=(2400+400×5.0188-300×0.2472)÷5.0188=863(万元)

由于旧设备年金成本<新设备年金成本,故应继续使用旧设备。

第2388题 运用年金成本法对设备重置方案进行决策时,应考虑的现金流量有( )。

A.旧设备年营运成本

B.旧设备残值变价收入

C.旧设备每年折旧抵税

D.旧设备目前的变现价值

参考答案:ABCD

解析:

运用年金成本法对设备重置方案进行决策时,应考虑的现金流量有:旧设备目前的变现价值、旧设备年营运成本、每年折旧抵税、残值变价收入。所以以上选项均正确。

第2389题 一般认为,企业利用闲置资金进行债券投资的主要目的是( )。

A.控制被投资企业

B.谋取投资收益

C.降低投资风险

D.增强资产流动性

参考答案:B

解析:

企业在生产经营过程中,由于各种原因有时会出现资金闲置、现金结余较多的情况。这些闲置的资金可以投资于股票、债券等有价证券上,谋取投资收益,这些投资收益主要表现在股利收入、债息收入、证券买卖差价等方面。

第2390题 证券资产的特点有( )。

A.价值虚拟性

B.低风险性

C.持有目的的多元化

D.强流动性

参考答案:ACD

解析:

证券资产的特点包括价值虚拟性;可分割性;持有目的多元性;强流动性;高风险性。

第2391题 下列各项中,属于证券资产特点的有( )。

A.可分割性

B.高风险性

C.强流动性

D.持有目的多元性

参考答案:ABCD

解析:

证券资产的特点包括:价值虚拟性、可分割性、持有目的多元性、强流动性、高风险性。

第2392题 证券资产不能脱离实体资产而独立存在,因此,证券资产的价值取决于实体资产的现实经营活动所带来的现金流量。( )

参考答案:错

解析:

证券资产不能脱离实体资产而完全独立存在,但证券资产的价值不是完全由实体资产的现实生产经营活动决定的,而是取决于契约性权利所能带来的未来现金流量,是一种未来现金流量折现的资本化价值。

第2393题 下列各项中,属于证券资产特点的有( )。

A.价值虚拟性

B.不可分割性

C.强流动性

D.高风险性

参考答案:ACD

解析:

证券资产的特点包括:价值虚拟性;可分割性;持有目的多元性;强流动性;高风险性。

第2394题 证券资产的特点有( )。

A.价值虚拟性

B.不可分割性

C.持有目的的多元化

D.强流动性

参考答案:ACD

解析:

证券资产的特点包括价值虚拟性;可分割性;持有目的多元性;强流动性;高风险性。

第2395题 对债券持有人而言,债券发行人无法按期支付债券利息或偿付本金的风险是( )。

A.流动性风险

B.系统风险

C.违约风险

D.购买力风险

参考答案:C

解析:

违约风险是指证券资产发行者无法按时兑付证券资产利息和偿还本金的可能性。

第2396题 下列各项中,不属于证券投资系统风险的是( )。

A.价格风险

B.购买力风险

C.违约风险

D.再投资风险

参考答案:C

解析:

证券投资系统风险包括:价格风险、再投资风险、购买力风险。违约风险属于非系统风险。

第2397题 某ST公司在2018年3月5日宣布其发行的公司债券本期利息总额为8 980万元将无法于原定付息月2018年3月9日全额支付,仅能够支付500万,则该公司债务的投资者能面临的风险是( )。

A.价格风险

B.购买力风险

C.变现风险

D.违约风险

参考答案:D

解析:

违约风险是指证券资产发行者无法按时兑付证券资产利息和偿付本金的可能性。

第2398题 下列各项中,属于证券资产的系统性风险的是( )。

A.破产风险

B.违约风险

C.公司研发风险

D.再投资风险

参考答案:D

解析:

证券投资系统风险包括:价格风险、再投资风险、购买力风险。

第2399题 下列各项中,属于系统性风险的是( )。

A.变现风险

B.违约风险

C.破产风险

D.购买力风险

参考答案:D

解析:

证券资产的系统性风险,是指由于外部经济环境因素变化引起整个资本市场不确定性加强,从而对所有证券都产生影响的共同性风险。主要包括:价格风险、再投资风险、购买力风险。

第2400题 企业投资于某公司证券可能因该公司破产而引发无法收回其本金的风险,这种风险属于非系统风险。( )

参考答案:对

解析:

企业投资于某公司证券可能因该公司破产而引发无法收回其本金的风险,这种风险属于非系统风险(破产风险)。