“微信扫一扫”进入"可可试卷"微信小程序刷题

中级会计师《财务管理》考试试题(3336题)

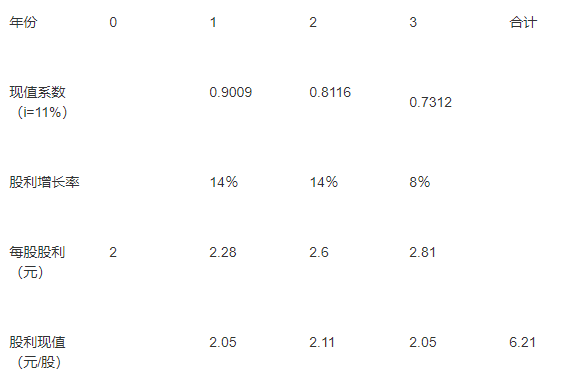

第2421题 如果股票的价格为 80.18元,计算股票的内部收益率(精确到1%)

参考答案:见解析

解析:

由于按10%的内部收益率计算,其股票价值为120.33元,市价为80.18元时内部收益率应该高于10%,故用11%开始测试

![]()

第3年年末股票的现值=101.16×(P/F,11%,3)=101.16×0.7312=73.97

股票的价值=6.21+73.97=80.18元

因此,内部收益率为11%。

第2422题 某种股票为固定成长股票,年增长率为5%,预期一年后的股利为6元,现行国库券的收益率为11%,平均风险股票的必要收益率等于16%,而该股票的贝他系数为1.2,那么,该股票的价值为( )元。

A.50

B.33

C.45

D.30

参考答案:A

解析:

该股票的预期收益率=11%+1.2(16%-11%)=17%

该股票的价值=6/(17%-5%)=50(元)。

第2423题 某公司购买股票,该股票上年每股股利为4元,预计以后每年以5%的增长率增长,该公司经分析后,认为必须得到10%的收益率,则该股票的内在价值为( )元

A.80

B.20

C.84

D.60

参考答案:C

解析:

股票内在价值=【4×(1+5%)】÷(10%-5%)=84(元)。

第2424题 某投资者目前花12元钱购买一只A股票,预计第一期股利为1.2元,以后股利持续稳定增长,假设投资A股票的内部收益率为15%,那么股利增长率为( )。

A.4%

B.4.5%

C.5%

D.6%

参考答案:C

解析:

内部收益率=D1/P0+g=1.2/12+g=15%,解得:g=5%。

第2425题 股票的内部收益率高于投资者所要求的最低收益率时,投资者才愿意购买该股票。( )

参考答案:对

解析:

股票的内部收益率是使得股票未来现金流量贴现值等于目前购买价格时的贴现率,也就是股票投资项目的内含收益率。股票的内部收益率高于投资者所要求的最低收益率时,投资者才愿意购买该股票。

第2426题 计算股票投资收益时,只要按货币时间价值的原理计算股票投资收益,就无须单独考虑再投资收益的因素。( )

参考答案:对

解析:

按照货币时间价值的原理计算投资收益,就已经考虑了再投资收益因素。

参考答案:见解析

解析:

甲股票的价值=1.2/15%=8(元)

甲股票目前的市价为9元,高于股票价值,所以投资者不应购买甲股票。

乙股票的价值

=1×(P/F,14%,1)+1.02×(P/F,14%,2)+1.02×(1+3%)/(14%-3%)×(P/F,14%,2)=9.01(元)

乙股票目前的市价为8元,低于股票价值,所以投资者应购买乙股票。

丙股票的价值=1.2/12%=10(元)

丙股票目前的市价为13元,高于股票价值,所以投资者不应该购买丙股票。

参考答案:见解析

解析:

(1)投资人要求的必要收益率=6%+2×(10%-6%)=14%

Vs=2×(P/A,14%,2)+[2×(1-2%)/(14%+2%)]×(P/F,14%,2)=2×1.6467+12.25×0.7695=12.72(元)

(2)净现值=2×(P/A,Rs,2)+13×(P/F,Rs,2)12

设利率为20%,净现值=2×1.5278+13×0.6944-12=0.0828(元)

设利率为24%,净现值=2×1.4568+13×0.6504-12=-0.6312(元)

(Rs-20%)÷(24%-20%)=(0-0.0828)÷(-0.6312-0.0828)

Rs=20.46%

第2429题 下列各项中,属于证券投资基金特点的有( )。

A.集合理财实现专业化

B.组合投资实现分散化风险

C.利益共享且风险共担

D.严格监管制度

参考答案:ABCD

解析:

证券投资基金的特点有:集合理财实现专业化管理、组合投资实现分散化风险的目的、利益共享且风险共担的目的、权力隔离的运作机制、严格的监管制度。

第2430题 与私募基金相比,下列关于公募基金的表述中,错误的是()

A.监管要求较为宽松

B.募集对象不确定

C.投资金额要求较低

D.信息透明度要求较高

参考答案:A

解析:

公募基金可以面向社会公众公开发售,募集对象不确定,投资金额较低,适合中小投资者,由于公募基金涉及的投资者数量较多,因此受到更加严格的监管并要求更高的信息透明度。选项A表述错误。

第2431题 下列各项中,属于依据运作方式进行分类的证券投资基金有( )。

A.契约型基金

B.封闭式基金

C.开放式基金

D.增长型基金

参考答案:BC

解析:

依据运作方式可将证券投资基金分为封闭式基金和开放式基金。

第2432题 某投资者持有A股票年初价格每股5元,年末每股价格6元,持有期间每股现金股利0.10元,本年收益率( )。

A.20%

B.2%

C.22%

D.12%

参考答案:C

解析:

本年收益率=[(6-5)+0.1]/5*100%=22%。

参考答案:见解析

解析:

该基金当年的现金流和时间加权收益率=(1-6%)×(1+5%)×(1+4%) -1=2.65%。

第2434题 私募股权投资基金主要通过退出项目实现收益,选择恰当的时机,将被投资企业股权变现。其退出方式主要有()

A.股份上市转让或挂牌转让

B.股权转让

C.破产清算退出

D.解散清算退出

参考答案:ABCD

解析:

私募股权投资基金退出方式主要有股份上市转让或挂牌转让、股权转让和清算退出三种方式,清算退出方式又分为破产清算退出和解散清算退出两种形式。

第2435题 私募股权投资基金在清算退出前,基金份额转让和投资者退出较为困难,流动性较差。()

参考答案:对

解析:

私募股权投资基金的投资对象为未上市企业的股权或非公开交易的股权,尤其对于未上市企业的投资,往往需要数年时间才能实现退出并获利,存在较长的封闭期。在清算前,基金份额转让和投资者退出较为困难,流动性较差。

第2436题 下列关于期权特征的表述中,正确的是()

A.欧式看涨期权的出售方拥有在到期日以固定价格购买标的资产的权利

B.美式看涨期权的出售方可以在到期日或到期日之前的任一交易日执行以固定价格出售标的资产的权利

C.美式看跌期权的买入方拥有在到期日或到期日之前的任一交易日以固定价格出售标的资产的权利

D.欧式看跌期权的买入方拥有在到期日或到期日之前的任一交易日以固定价格出售标的资产的权利

参考答案:C

解析:

期权的选择权是针对买入方而言。看跌期权是卖权,看涨期权是买权。欧式期权只能在到期日执行,美式期权可以在到期日或到期日之前的任一交易日执行。

第2437题 下列说法正确的是()

A.对于买入看涨期权而言,到期日股票市价高于执行价格时,净损益大于0

B.买入看跌期权,获得在到期日或到期日之前按照执行价格购买某种资产的权利

C.看涨期权买入方的最大净收益为期权价格

D.看涨期权出售方的最大净收益为期权价格

参考答案:D

解析:

买入看涨期权到期日价值最大为(股票市价-执行价格,0),买入看涨期权净损益=买入看涨期权到期日价值-期权价格,由此可知,选项A的说法不正确,正确的说法应该是“到期日价值大于0”。“看跌期权”也称为“卖出期权”,“看涨期权”也称为“买入期权”,因此B的说法不正确。对于看涨期权买入方而言,最大净损失为期权价格,而净收益没有上限,因此C不正确。

第2438题 对于买入看跌期权来说,投资净损益的特点有()

A.净损失范围不确定

B.净损失最大值为期权价格

C.净收益最大值为执行价格减去期权价格

D.净收益潜力巨大

参考答案:BC

解析:

买入看跌期权的最大净损失为期权价格,最大净收益为执行价格减去期权价格,因此选项A不正确,选项D是买入看涨期权的特点

第2439题 有一项看涨期权,标的股票的当前市价为61元,执行价格为60元,6个月后到期,期权价格为5元。若到期日股票市价为67元,则下列说法正确的有()

A.空头期权到期日价值为-7元

B.多头期权到期日价值为7元

C.多头期权到期净损益为2元

D.空头期权到期净损益为-2元

参考答案:ABCD

解析:

买方(多头)期权到期日价值=股票到期日市价-执行价格=67-60=7元,卖方(空头)期权到期日价值=-7元,买方到期净损益=期权到期日价值-期权价格=7-5=2,卖方到期净损益=期权到期日价值+期权价格=-7+5=-2元。

参考答案:见解析

解析:

(1)看涨期权:

①卖出期权合约到期日价值=-( 33-30 ) =-3(元)卖出期权合约净损益=-3+2=-1(元)

②买入期权合约到期日价值=33-30=3(元)买入期权合约净损益=3-2=1(元)

( 2)看跌期权:

①卖出期权合约到期日价值=0(元)卖出期权合约净损益=2(元)

②买入期权合约到期日价值=0(元)买入期权合约净损益=-2(元)。