“微信扫一扫”进入"可可试卷"微信小程序刷题

中级会计师《财务管理》考试试题(3336题)

某企业目前有两个备选项目,相关资料如下,

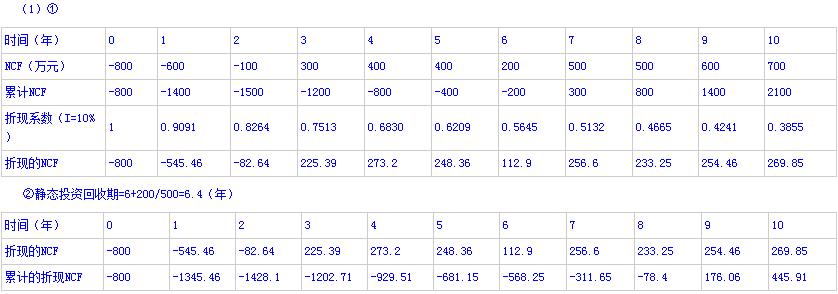

资料一:已知甲投资项目投资期投入全部原始投资,其累计各年税后净现金流量如表所示:

单位:万元

资料二:乙项目需要在建设起点一次投入固定资产投资200万元,无形资产投资25万元。投资期为0,营业期5年,预期残值为0,预计与税法残值一致,无形资产自投产年份起分5年摊销完毕。投产开始后预计每年流动资产需用额90万元,流动负债需用额30万元。该项目投产后,预计第1到4年,每年营业收入210万元,第5年的营业收入130万元,预计每年付现成本80万元。

资料三:该企业按直线法折旧,全部营运资金于终结点一次回收,所得税税率25%,设定贴现率10%。

要求:

(1)根据资料一计算甲项目下列相关指标

①填写表中甲项目各年的净现金流量和折现的净现金流量;

②计算甲投资项目的静态投资回收期和动态投资回收期;

③计算甲项目的净现值。

(2)根据资料二计算乙项目下列指标

①计算该项目营运资本投资总额和原始投资额。

②计算该项目在经济寿命期各个时点的现金净流量;

③计算乙项目的净现值和内含收益率。

(3)若甲、乙两方案为互斥方案,你认为应选择哪一方案进行投资。

知识点:第6章 投资管理

参考答案:见解析

解析:

动态投资回收期=8+78.4/254.46=8.31(年)

③甲项目的净现值=-800-545.46-82.64+225.39+273.2+248.36+112.9+256.6+233.25+254.46+269.85=445.91(万元)

(2)计算乙项目

①营运资本投资额=90-30=60(万元)

原始投资=200+25+60=285(万元)

②固定资产年折旧=200/5=40(万元)

无形资产年摊销额=25/5=5(万元)

第1-4年经营现金净流量=210×(1-25%)-80×(1-25%)+(40+5)×25%=108.75(万元)

第5年经营现金净流量=130×(1-25%)-80×(1-25%)+(40+5)×25%=48.75(万元)

终结点的回收额=60(万元)

NCF0=-原始投资=-285(万元)

NCF1-4=108.75(万元)

NCF5=48.75+60=108.75(万元)

③净现值=108.75×(P/A,10%,5)-285=108.75×3.7908-285=127.25(万元)

108.75×(P/A,IRR,5)=285

(P/A,IRR,5)=2.6207

(IRR -24%)/(28%-24%)=(2.6207-2.7454)/(2.5320-2.7454)

IRR=26.34%

(3)甲项目的年金净流量=445.91/(P/A,10%,10)=72.57(万元)

乙项目的年金净流量=127.25/(P/A,10%,5)=33.57(万元)

应选择甲项目。