“微信扫一扫”进入"可可试卷"微信小程序刷题

中级会计师《财务管理》考试试题(3336题)

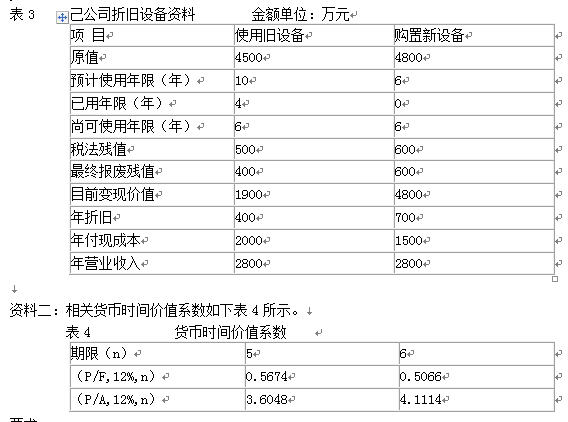

己公司是一家机械制作企业,适用的企业所得税率为25%,该公司要求的最低收益率为12%。为了节约成本支出,提升运营效率和盈利水平,拟对正在使用的一台旧设备予以更新。其他资料如下:

资料一:折旧设备数据资料如下表3所示。

资料一:折旧设备数据资料如下表3所示。

计算旧设备的净现值,并根据上述计算结果,做出固定资产是否更新的决策,并说明理由。

知识点:第6章 投资管理

参考答案:见解析

解析:

年营业现金净流量=(2800—2000)×(1—25%)+400×25%=700(万元)(1分)

净现值=700×(P/A,12%,6)+(400+25)×(P/F,12%,6)—(1900+250)

=700×4.1114+425×0.5066-2150=943.29(万元)(1.5分)

由于使用新设备的净现值小于使用旧设备的净现值,所以不应该更新设备(应该继续使用旧设备)。(1分)