“微信扫一扫”进入"可可试卷"微信小程序刷题

中级会计师《财务管理》考试试题(3336题)

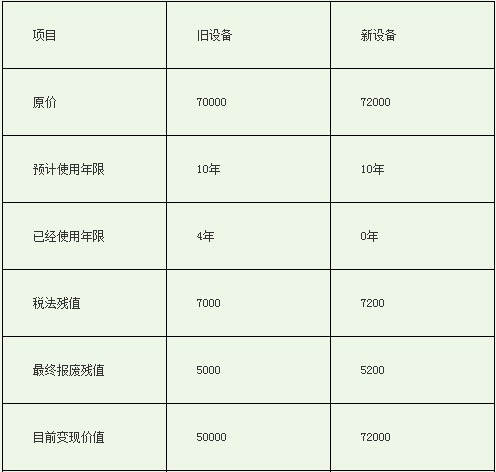

甲公司现有旧设备一台,由于节能减排的需要,准备予以更新。当期贴现率为10%,假设所得税税率是20%,有关资料如下表:

已知(P/A,10%,6)=4.3553;(P/F,10%,6)=0.5645;(P/A,10%,10)=6.1446;(P/F,10%,10)=0.3855

要求:

计算继续使用旧设备的年金成本。

知识点:第6章 投资管理

参考答案:见解析

解析:

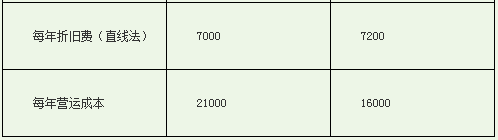

继续使用旧设备

每年折旧抵税=7000*20%=1400元

税后营运成本=21000*(1-20%)=16800元

旧设备变价净收益 =50000-(70000-7000*4)=8000元

旧设备变价净收益纳税=8000*20%=1600元

旧设备投资额=50000-1600=48400元

残值损失抵减所得税=(7000-5000)*20%=400元

税后残值收入=5000+400=5400元

继续使用旧设备的年金成本

=25813