“微信扫一扫”进入"可可试卷"微信小程序刷题

注册会计师《税法》历史真题(398题)

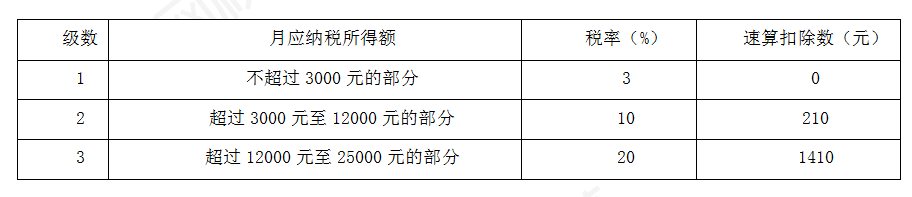

按月换算后的综合所得个人所得税税率表(部分)

按月换算后的综合所得个人所得税税率表(部分) 要求:根据上述资料,按照下列序号回答问题,如有计算需计算出合计数。

要求:根据上述资料,按照下列序号回答问题,如有计算需计算出合计数。参考答案:见解析

解析:

(1)应选择享受住房租金专项附加扣除对自己更有利。

理由:住房租金专项附加扣除标准每月1500元〉住房贷款利息专项附加扣除标准 每月1000元,因此选择享受住房租金专项附加扣除对自己更有利。

(2)综合所得应纳税所得额=10000×12-60000-2500×12-1500×12= 12000 (元)。 综合所得应缴纳个人所得税=12000×3%-0=360 (元)。

(3)年终奖按12个月分摊后,每月的奖金= 30000÷12 = 2500 (元),适用3%的税率。年终奖应纳所得税额=30000×3%-0=900 (元)。

(4)应选择单独计税更有利。

理由:①单独计税,当年合计应纳所得税额= 360+900= 1260 (元);

②合并计税,当年合计应纳所得税额=(12000+30000)×l0%-2520= 1680(元);年终奖选择单独计税时,合计全年应纳税额更少,对自己更有利。

参考答案:见解析

解析:

(1)该公司6月应缴纳消费税=[300+22.6÷(1+13%)]×15%-50×15%=40.5(万元)。

(2)税务机关可责令限期缴纳;税务机关除责令限期缴纳外,可加收滞纳金,从滞纳税款之日起计算,应按日加收滞纳税款万分之五的滞纳金。

(3)逾期仍未缴纳的,经县以上税务局(分局)局长批准,税务机关可以采取强制执行措施,并处不缴税款50%上5倍以下的罚款。

参考答案:见解析

解析:

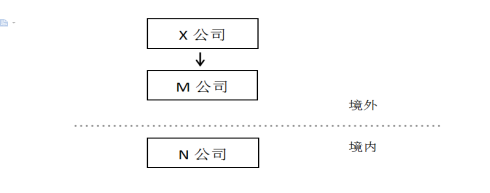

(1)N公司应代扣代徼的增值税=636+(1+6%)×6%=36(万元);N公司应代扣代缴的预提所得税=636+(1+6%)×7%=42(万元);N公司应代扣代缴的增值税和所得税合计=36+42=78(万元)。

(2)①理由:非居民企业通过实施不具有合理商业目的的安排,间接转让中国居民企业股权,规避企业所得税纳税义务的,应该重新定性该间接转让交易,确定为直接转让中国居民企业股权。

②相关资料包括:

股权转让合同或协议(为外文文本的需同时附送中文译本,下同);股权转让前后的企业股权架构图;境外企业及直接或间接持有中国应税财产的下属企业上两个年度财务、会计报表;间接转让中国应税财产交易不适用重新定性间接转让的理由。

第207题

(4)计算业务(4)应缴纳的车辆购置税及2022年应缴纳的车船税。

参考答案:见解析

解析:

(4)业务(4)缴纳的车辆购置税=39.55÷(1+13%)×10%=3.5(万元);

业务(4)2022年应缴纳的车船税=480÷12×8=320(元);

车辆购置税和车船税共缴纳=3.5+320÷10000=3.532(万元)。

第209题

(6)判断业务(6)能否抵扣进项税额,并说明理由。

参考答案:见解析

解析:

(6)业务(6)可以抵扣进项税额。

理由:与企业签订了劳动合同的员工发生的国内旅客运输服务,取得注明旅容身份信息的航空运输电子客票行程单的,可以抵扣进项税额。

第212题

(9)计算5月应缴纳的城市维护建设税、教育费附加和地方教育附加。

参考答案:见解析

解析:

(9)5月应缴纳的城市维护建设税=40×7%=2.8(万元);教育费附加=40×3%=1.2(万元);地方教育费附加=40×2%=0.8(万元)。合计=2.8+1.2+0.8=4.8(万元)。

第213题

(1)判断业务(1)中甲企业未缴纳房产税是否正确并说明理由;若应缴纳房产税,请计算应缴纳的房产税及应调整的企业所得税应纳税所得额。

参考答案:见解析

解析:

(1)甲企业未缴纳房产税错误。理由:房屋改建期间(改建不等于大修)以及改建完成后都应照常缴纳房产税。

业务(1)应缴纳的房产税=4000×(1-30%)×l.2%÷12×5+(4000+500)×(1-30%)×1.2%÷12×7=14+22.05=36.05(万元)。业务(1)应调减企业所得税应纳税所得额36.05万元

第214题

(2)回答研发费用税前加计扣除范围,并计算业务(2)研发费用应调整的企业所得税应 纳税所得额。

参考答案:见解析

解析:

(2)研发费用税前加计扣除范围:

①人员人工费用;②直接投入费用;③折旧费用;④无形资产摊销费用;⑤新产品设计费、新工艺规程制定费、新药研制的临床试验费、勘探开发技术的现场试验费;⑥其他相关费用。

业务(2)研发费用应调减应纳税所得额=(5000+300+400)×75%=4275(万元)。

第215题

(3)计算业务(3)应缴纳的印花税及应调整的企业所得税应纳税所得额。

参考答案:见解析

解析:

(3)业务(3)应缴纳的印花税=(1000-800)×0.3‰=0.06(万元)。

业务(3)应调减企业所得税应纳税所得额0.06万元。

第216题

(4)判断业务(4)甲企业将其作为不征税收入是否正确,说明理由并计算业务(4)应调整的企业所得税应纳税所得额。

参考答案:见解析

解析:

(4)业务(4)处理正确。

理由;软件企业实际税负超3%的部分即征即退增值税属于企业所得税中国务院规定的其他不征税收入,其他不征税收入是指企业取得的,由国务院财政、税务主管部门规定专项用途并经国务院批准的财政性资金。财政性资金,是指企业取得的来源于政府及其有关部门的财政补助、补贴、贷款贴息,以及其他各类财政专项资金,包括直接减免的增值税和即征即退、先征后退、先征后返的各种税收,但不包括企业按规定取得的出口退税款。

业务(4)应调减企业所得税应纳税所得额800万元。

第218题

(6)计算业务(6)应调整的企业所得税应纳税所得额并说明理由。

参考答案:见解析

解析:

(6)业务(6)应调增企业所得税应纳税所得额=200-2×1000×6%=80(万元)。理由:企业实际支付给关联方的利息支出,不超过规定债资比和金融企业同期同类贷款利率计算的部分,准予扣除。

第219题

(7)计算业务(7)职工福利费、职工教育经费、工会经费应调整的企业所得税应纳税所得额。

参考答案:见解析

解析:

(7)职工福利费限额=21000×14%=2940(万元)〈实际发生额4000万元,调增应纳税所得额=4000-2940=1060(万元);

职工教育经费限额=21000×8%=1680(万元),职工培训费用可全额扣除,剩余部分1000万元未超过限额,需要调整。

工会经费扣除限额=21000×2%=420(万元)>实际发生额400万元,不需要调整。

合计应调增应纳税所得额1060万元。

第220题

(8)计算业务(8)业务招待费应调整的企业所得税应纳税所得额。

参考答案:见解析

解析:

(8)业务招待费限额1=85000×5‰=425(万元)〈限额2=1000x60%=600(万元),调增应纳税所得额=1000-425=575(万元)。