“微信扫一扫”进入"可可试卷"微信小程序刷题

注册会计师《财务成本管理》题库(1478题)

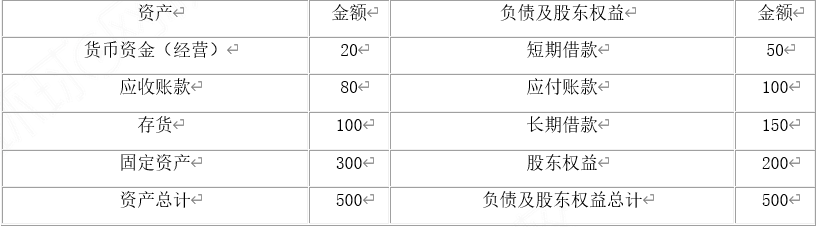

A.适中型筹资策略

B.保守型筹资策略

C.激进型筹资策略

D.无法判断

参考答案:C

解析:

在三种营运资本筹资策略中,在生产经营的淡季,只有激进型筹资策略的临时性负债大于0。本题中,在生产经营的淡季,甲公司短期借款为50万元,即临时性负债大于0,由此可知,该企业的营运资本筹资策略是激进型筹资策略。

第882题

企业采取随机模式进行现金管理,应具备的条件有( )。(2023年)

A.可以预知企业管理人员对现金的风险承受倾向

B.可以预知企业每日现金需求量

C.可以预知企业每日最低现金需要

D.可以预知企业每日现金余额波动的标准差

参考答案:ACD

解析:

随机模式下现金返回线R=(3bδ^2/4i)^1/3+L,式中:b表示每次有价证券的固定转换成本;i表示有价证券的日利息率;δ表示预期每日现金余额波动的标准差(可根据历史资料测算)。而下限L的确定,则要受到企业每日的最低现金需要、管理人员的风险承受倾向等因素的影响。因此选项A、C、D正确。

第883题

运用随机模式和成本分析模式计算最佳现金持有量,均会涉及现金的( )。

A.机会成本

B.管理成本

C.短缺成本

D.交易成本

参考答案:A

解析:

在计算最佳现金持有量的成本分析模式中,短缺成本和机会成本均属于相关成本;在计算最佳现金持有量的随机模式中,交易成本和机会成本均属于相关成本。因此,运用随机模式和成本分析模式计算最佳现金持有量,均会涉及现金的机会成本。

第884题

甲公司采用成本分析模式确定最佳现金持有量,下列说法中,正确的有( )。

A.现金机会成本和短缺成本相等时的现金持有量是最佳现金持有量

B.现金机会成本最小时的现金持有量是最佳现金持有量

C.现金机会成本、管理成本和短缺成本之和最小时的现金持有量是最佳现金持有量

D.现金机会成本和管理成本相等时的现金持有量是最佳现金持有量

参考答案:AC

解析:

在成本分析模式下,机会成本、管理成本和短缺成本之和最小的现金持有量,就是最佳现金持有量,由于管理成本是固定成本,在一定范围内不变,也就是现金机会成本和短缺成本相等时的现金持有量是最佳现金持有量。

第885题

企业为了使其持有的交易性现金余额降到最低,可采取( )。

A.力争现金流量同步

B.使用现金浮游量

C.加速收款

D.推迟应付款的支付

参考答案:A

解析:

力争现金流量同步可使其持有的交易性现金余额降到最低。

第886题

存货模式和随机模式是确定最佳现金持有量的两种方法,对这两种方法的以下表述中,正确的有( )。

A.两种方法都考虑了现金的交易成本和机会成本

B.存货模式简单、直观,比随机模式有更广泛的适用性

C.随机模式可以在企业现金未来需要总量和收支不可预测的情况下使用

D.随机模式确定的现金持有量,更易受到管理人员主观判断的影响

参考答案:ACD

解析:

根据存货模式确定的最佳现金持有量,虽然简单、直观,但是在实际工作中由于对未来的现金需求总量很难预测,同时该模式假设每次转换现金的数量相同也很难成立,也就限制了该模式在实际工作中的应用。存货模式和随机模式(最优现金返回线公式中)在确定最佳现金持有量时都考虑了交易成本和机会成本。随机模式可以在企业现金未来需要总量和收支不可预测的情况下使用,但是对于现金持有量下限的确定,更易受到管理人员主观判断的影响。

第887题

在成本分析模式下,当企业达成最佳现金持有量时,下列选项成立的有( )

A.机会成本等于短缺成本

B.机会成本等于管理成本

C.机会成本与管理成本之和最小

D.机会成本与短缺成本之和最小

参考答案:AD

解析:

成本分析模式下,最佳现金持有量的机会成本等于短缺成本,二者成本之和最小。

第888题

企业采用成本分析模式管理现金,在最佳现金持有量下,下列各项中正确的有( )。

A.机会成本等于短缺成本

B.机会成本与管理成本之和最小

C.机会成本与短缺成本之和最小

D.机会成本等于管理成本

参考答案:AC

解析:

在成本分析模式下,机会成本、管理成本、短缺成本之和最小的现金持有量是最佳现金持有量。管理成本是一种固定成本,与现金持有量之间无明显的比例关系,因此机会成本和短缺成本之和最小时的现金持有量为最佳现金持有量,此时机会成本等于短缺成本。

第889题

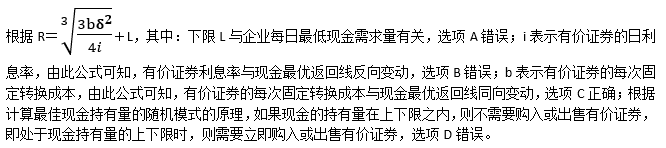

下列关于现金最优返回线的表述中,正确的是( )。

A.现金最优返回线的确定与企业最低现金每日需求量无关

B.有价证券利息率增加,会导致现金最优返回线上升

C.有价证券的每次固定转换成本上升,会导致现金最优返回线上升

D.当现金的持有量高于或低于现金最优返回线时,应立即购入或出售有价证券

参考答案:C

解析:

参考答案:见解析

解析:

【答案】

(1)最佳现金持有量=(2×250000×500/10%)^2=50000(元)

(2)全年有价证券交易次数=250000÷50000=5(次)有价证券交易间隔期=360÷5=72(天)

(3)全年现金持有的总成本=(2×250000×500×10%)^2=50000×10%=5000

全年交易成本=5×500=2500(元)全年现金持有机会成本=50000/2×10%=2500(元)或:全年交易成本=全年现金持有机会成本=5000÷2=2500(元)

第891题

甲公司采用存货模式确定最佳现金持有量。在现金需求量保持不变的情况下,当有价证券转换为现金的交易费用从每次100元下降至50元,有价证券投资报酬率从4%上涨至8%时,甲公司现金管理应采取的措施是( )。

A.最佳现金持有量保持不变

B.将最佳现金持有量提高50%

C.将最佳现金持有量降低50%

D.将最佳现金持有量提高100%

参考答案:C

解析:

存货模式下,最佳现金持有量=(2×现金需求量×交易成本/机会成本率)^2。有价证券利率上涨为原来的2倍,每次交易成本下降为原来的1/2,根据公式可知,根号里面的表达式变为原来的1/4,开方后变为原来的1/2,即下降50%。

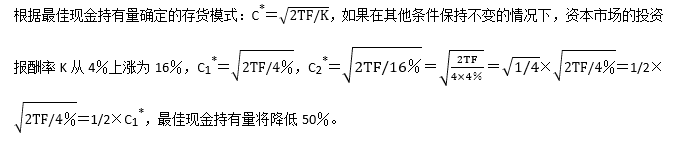

第892题

甲公司采用存货模式确定最佳现金持有量。如果在其他条件保持不变的情况下,资本市场的投资报酬率从4%上涨为16%,那么企业在现金管理方面应采取的对策是( )。

A.将最佳现金持有量提高29.29%

B.将最佳现金持有量降低29.29%

C.将最佳现金持有量提高50%

D.将最佳现金持有量降低50%

参考答案:D

解析:

第893题

假设某企业明年需要现金8 400万元,已知有价证券的报酬率为7%,将有价证券转换为现金的交易成本为150元,则最佳现金持有量和此时的相关最低总成本分别是( )万元。

A.60;4

B.60;4.2

C.80;4.5

D.80;4.2

参考答案:B

解析:

第894题

甲公司采用随机模式进行现金管理,现金余额最低为1000万元,现金返回线为5000万元,现金余额控制的上限应该是( )万元。

A.10000

B.11000

C.12000

D.13000

参考答案:D

解析:

现金存量的上限H=3R-2L=3×5000-2×1000=13000(万元)。

第895题

甲公司采用随机模式进行现金管理,下列说法中正确的有( )

A.影响现金返回线的因素包括机会成本与转换成本

B.当现金余额在上下限之间时,不需要进行现金与有价证券的转换

C.当现金量达到控制上限时,买入有价证券,使现金持有量回落到控制下限

D.当现金量达到控制下限时,卖出有价证券,使现金持有量上升到现金返回线

参考答案:ABD

解析:

采用随机模式进行现金管理时,当现金量达到控制上限时,买入有价证券,使现金持有量回落到现金返回线。当现金量达到控制下限时,卖出有价证券,使现金持有量上升到现金返回线。当现金余额在上下限之间时,不需要进行现金与有价证券的转换。所以,选项B、D的说法正确,选项C的说法不正确。根据现金返回线的表达式可知,选项A的说法正确。

第896题

某企业采用随机模式控制现金的持有量。下列事项中,能够使最优现金返回线下降的有( )。

A.有价证券的日利息率提高

B.管理人员对风险的偏好程度提高

C.企业每日的最低现金需要量提高

D.企业每日现金余额变化的标准差增加

参考答案:AB

解析:

最优现金返回线R=(3b×δ2/4i)^3+L有价证券的收益率提高会提高最优现金返回线公式的分母,使最优现金返回线降低,选项A是答案;管理人员对风险的偏好程度提高会降低现金存量的下限,进而使最优现金返回线降低,选项B是答案;企业每日的最低现金需要量提高会提高现金存量的下限,企业每日现金余额波动的标准差增加会提高最优现金返回线公式的分子,使最优现金返回线提高,选项CD排除。

第897题

甲公司采用随机模式进行现金管理,确定的最低现金持有量是10万元,现金返回线是40万元,下列操作中正确的有( )。

A.当现金余额为50万元时,应用现金10万元买入有价证券

B.当现金余额为8万元时,应转让有价证券换回现金2万元

C.当现金余额为110万元时,应用现金70万元买入有价证券

D.当现金余额为80万元时,不用进行有价证券与现金之间的转换操作

参考答案:CD

解析:

H=3R-2L=3×40-2×10=100(万元),当现金余额为50万元时,在现金控制上下限之内,不用进行有价证券与现金之间的转换操作,选项A错误;当现金余额为8万元时,小于最低现金持有量10万元,应转让有价证券换回现金32(40-8)万元,选项B错误;当现金余额为110万元时,大于现金持有量上限100万元,应用现金70(110-40)万元买入有价证券,选项C正确;当现金余额为80万元时,在现金控制上下限之内,不用进行有价证券与现金之间的转换操作,选项D正确。

第898题

甲公司采用随机模式确定最佳现金持有量,最优现金返回线水平为7000元,现金存量下限为2000元。公司财务人员的下列作法中,正确的有( )。

A.当持有的现金余额为1000元时,转让6000元的有价证券

B.当持有的现金余额为5000元时,转让2000元的有价证券

C.当持有的现金余额为12000元时,购买5000元的有价证券

D.当持有的现金余额为18000元时,购买11000元的有价证券

参考答案:AD

解析:

现金存量的上限=7000+2×(7000-2000)=17000(元),现金存量下限为2000元。如果持有的现金余额位于上下限之内,则不需要进行现金与有价证券之间的转换,否则需要进行现金与有价证券之间的转换,使得现金余额达到最优现金返回线水平。所以,该题答案为AD。

第899题

某公司的现金最低持有量为10 000元,现金持有量的上限为25 000元,如果公司现有现金20 000元,则下列说法正确的有( )。

A.现金返回线为17 500元

B.应该投资有价证券

C.不应该投资有价证券

D.现金返回线为15 000元

参考答案:CD

解析:

据题意可知,L=10 000(元),H=25 000(元),代入H=3R-2L可知,R=(10 000×2+25 000)/3=15 000(元),由于公司现有现金20 000元没有达到现金控制的上限25 000元,所以,企业不应该用现金购买有价证券。

A.0

B.6 500

C.12 000

D.18 500

参考答案:A

解析:

现金持有量上限=3×8 000-2×1 500=21 000(元),大于20 000元。根据现金管理的随机模式的含义,如果现金持有量在规定的控制上下限之内,可以不必进行现金与有价证券的转换。