“微信扫一扫”进入"可可试卷"微信小程序刷题

注册会计师《财务成本管理》题库(1478题)

第921题

假设某企业预测的年赊销额为2 000万元,信用期为40天,有80%的客户在第40天付款,其余客户的付款时间平均为65天,变动成本率为60%,资金成本率为8%,一年按360天计算,则( )

A.维持赊销业务所需要的资金为150万元

B.平均收账天数为45天

C.应收账款平均余额为250万元

D.应收账款应计利息为20万元

参考答案:ABC

解析:

平均收账天数=80%×40+20%×65=45(天),应收账款平均余额=2 000/360×45=250(万元),应收账款占用资金=250×60%=150(万元),应收账款应计利息=150×8%=12(万元)。

A.1440

B.1560

C.1680

D.1480

参考答案:A

解析:

平均收现期=20×60%+30×40%=24(天)

应收账款年平均占用资金=36000/360×24×60%=1440(万元)

第923题

(1)计算改变信用政策前的平均收现期、应收账款占用资金的应计利息、存货占用资金的应计利息、现金折扣成本及收账费用。

参考答案:见解析

解析:

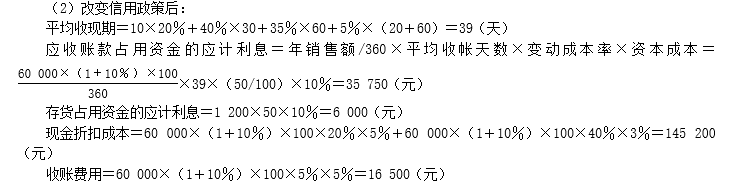

(1)改变信用政策前:

平均收现期=30×30%+50%×60+20%×(30+60)=57(天)

应收账款占用资金的应计利息=年销售额/360×平均收账天数×变动成本率×资本成本=[(60 000×100)/360]×57×(50/100)×10%=47 500(元)

存货占用资金的应计利息=1 000×50×10%=5 000(元)

现金折扣成本=60 000×100×30%×2%=36 000(元)

收账费用=60 000×100×20%×2%=24 000(元)

第925题

(3)计算改变信用政策后的税前损益增加额,并判断D公司是否应该实施新的信用政策。

参考答案:见解析

解析:

(3)营业收入增加额=60000×10%×100=600 000(元)

进货成本增加额=60 000×10%×50=300 000(元)

收账费用增加额=16 500-24000=-7 500(元)

应收账款占用资金的应计利息增加额=35 750-47 500=-11 750(元)

存货占用资金的应计利息增加额=6 000-5 000=1 000(元)

现金折扣成本增加额=145 200-36000=109 200(元)

改变信用政策后的税前损益增加=营业收入增加额–进货成本增加额-收账费用增加额-应收账款占用资金的应计利息增加额-存货占用资金的应计利息增加额-现金折扣成本增加额=600 000-300 000-(-7500)-(-11 750)-1 000-109 200=209 050(元)

由于改变信用政策后增加的税前损益大于零,因此,D公司应该实施新的信用政策。

第926题

根据存货经济批量模型,下列各项中,导致存货经济订货批量增加的情况有( )

A.单位储存成本增加

B.订货固定成本增加

C.存货年需求量增加

D.单位订货变动成本增加

参考答案:CD

解析:

基本模型中,经济订货批量=(2×年需要量×单位变动订货成本/单位变动储存成本)^2,单位储存成本增加导致经济订货批量减少,选项A不正确;订货固定成本不影响经济订货批量,选项B不正确。

第927题

甲公司存货年需求量为36 000千克,经济订货批量为600千克,一年按360天计算,则最佳订货期为( )天。

A.100

B.1.67

C.60

D.6

参考答案:D

解析:

最佳订货周期=360/(36 000/600)=6(天)。

第928题

下列各项与存货有关的成本费用中,不影响经济订货量的是( )。

A.常设采购机构的基本开支

B.采购员的差旅费

C.存货资金占用费

D.存货的保险费

参考答案:A

解析:

本题的主要考查点是影响经济订货量的变动储存成本和变动订货成本的含义及其构成。常设采购机构的基本开支属于固定订货成本,和订货次数无关,属于经济订货量决策的无关成本;采购员的差旅费属于变动订货成本,而存货资金占用费和存货的保险费都属于变动储存成本,因此属于经济订货量决策的相关成本。

第929题

下列各项因素中,影响经济订货批量大小的有( )。

A.仓库人员的固定月工资

B.存货的年耗用量

C.存货资金的应计利息

D.保险储备量

参考答案:BC

解析:

根据存货经济订货批量的公式,可以确定影响经济订货批量大小的因素主要是存货的年耗用量、单位存货的年储存成本和每次订货成本,存货资金的应计利息是最主要的变动储存成本,因此,BC是相关影响因素。而选项A是固定储存成本与经济订货量无关,保险储备是企业为避免缺货或供应中断损失而额外储备的存货,它一旦确定后就形成企业一个相对固定的储存成本,它不影响每次订货量。

第930题

下列各项中,属于存货变动储存成本的有( )。

A.存货的变质损失

B.储存存货仓库的折旧费

C.存货的保险费用

D.存货占用资金的应计利息

参考答案:ACD

解析:

固定储存成本与存货储存数额的多少没有直接联系;而变动储存成本则与存货储存数额成正比例变动关系。仓库的折旧费与存货储存数额的多少没有直接联系,因此属于存货的固定储存成本,其余三项均与存货储存数额成正比例变动关系,因此都属于存货的变动储存成本。

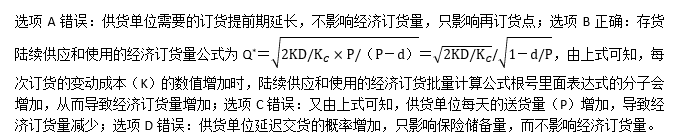

第931题

某公司生产所需的零件全部通过外购取得,公司根据扩展的经济订货量模型确定进货批量。下列情形中,能够导致零件经济订货量增加的是( )。

A.供货单位需要的订货提前期延长

B.每次订货的变动成本增加

C.供货单位每天的送货量增加

D.供货单位延迟交货的概率增加

参考答案:B

解析:

参考答案:见解析

解析:

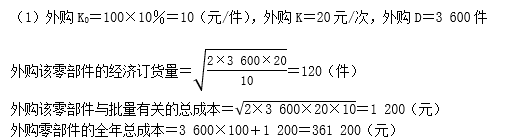

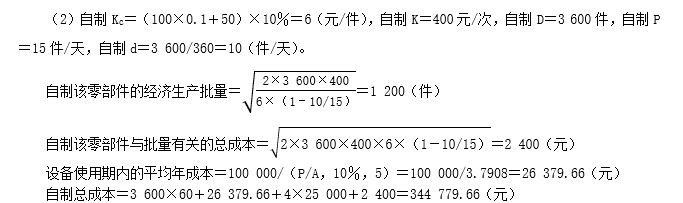

(1)自制方案:生产成本=3600×3=10800(元) 与经济生产批量相关的最优总成本=(2×3600×600×0.6×(1-10/50))^2=1440(元) 自制方案总成本=10800+1440=12240(元)

(2)外购方案

采购成本=3600×4=14400(元)

与经济订货批量相关的最优总成本=(2×3600×10×0.8)^2=240(元)

外购方案总成本=14400+240=14640(元)

由于自制的总成本(12240元)低于外购的总成本(14640元),故以自制为宜。

A.经济订货量为1 800件

B.最高库存量为450件

C.平均库存量为225件

D.与订货批量有关的总成本为600元

参考答案:D

解析:

A.经济生产批量为1200件

B.经济生产批次为每年12次

C.经济生产批量占用资金为30000元

D.与经济生产批量相关的总成本是3000元

参考答案:AD

解析:

每日耗用量=9000÷360=25(件) 经济生产批量=【(2×9000×200)/5×(1-25/50)】=1200(件)

经济生产批次=9000÷1200=7.5(次)经济生产批量占用资金=1200/2×50×(1-25/50)=15000(元)

与经济生产批量相关的总成本=1200×(1-25/50)×5=3000(元)

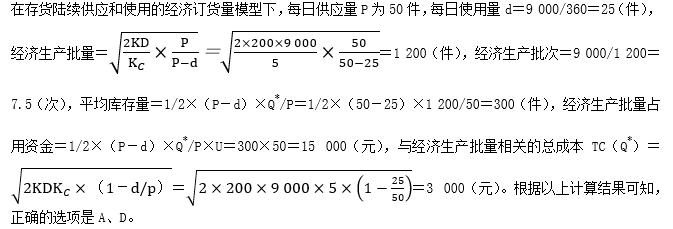

A.经济生产批量为1 200件

B.经济生产批次为每年12次

C.经济生产批量占用资金为30 000元

D.与经济生产批量相关的总成本是3 000元

参考答案:AD

解析:

第939题

在存货的管理中与建立保险储备量无关的因素有( )。

A.缺货成本

B.储存成本

C.购置成本

D.订货成本

参考答案:CD

解析:

合理的保险储备量是指能使缺货成本和储存成本之和最小。确定保险储备量的相关计算与缺货成本、储存成本有关,但与购置成本、订货成本无关。

第940题

下列各项因素中,对存货的经济订货量没有影响的有( )。

A.订货提前期

B.送货期

C.每日耗用量

D.保险储备量

参考答案:AD

解析:

根据存货陆续供应和使用模型下的存货经济订货量的计算公式可知,影响存货经济订货量的因素有5个,即:存货全年总的需求量、一次订货变动成本、单位存货年变动储存成本、每日耗用量和每日送货量,即送货期(Q/P)对存货的经济订货量也有影响。订货提前期和保险储备量均对经济订货量没有影响。