“微信扫一扫”进入"可可试卷"微信小程序刷题

注册会计师《财务成本管理》题库(1478题)

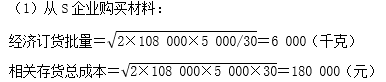

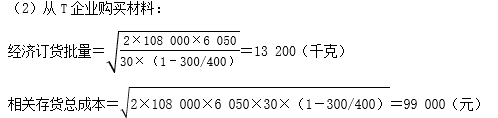

第983题

(3)基于成本最优原则。判断丙公司应该选择哪家企业作为供应商。

参考答案:见解析

解析:

(3)基于成本最优原则,从T企业购买材料的相关存货总成本小于从S企业购买材料的相关存货总成本,因此应该选择T企业作为供应商。

第984题

在制造成本法下,以下各项支出中,可以计入产品成本的有( )

A.生产车间管理人员的工资

B.因操作不当造成的废品净损失

C.存货跌价损失

D.行政管理部门使用的固定资产计提的折旧

参考答案:AB

解析:

在制造成本法下,生产车间管理人员的工资和因操作不当造成的废品净损失计入制造费用,所以计入产品成本。存货跌价损失计入资产减值损失,行政管理部门使用的固定资产计提的折旧应计入管理费用。

第985题

企业在生产中为生产工人发放安全头盔所产生的费用,应计入( )

A.直接材料

B.管理费用

C.直接人工

D.制造费用

参考答案:D

解析:

制造费用是指企业各生产单位为组织和管理生产而发生的各项间接费用,包括工资和福利费、折旧费、修理费、办公费、水电费、机物料消耗、劳动保护费、租赁费、保险费、排污费及其他制造费用。

第986题

下列成本费用,属于制造成本的有( )。

A.建造厂房专项贷款的利息

B.间接材料成本

C.生产设备的折旧

D.销售部门的差旅费

参考答案:BC

解析:

制造成本包括直接材料成本、直接人工成本和制造费用三项。非制造成本包括销售费用、管理费用和财务费用,它们不构成产品的制造成本。

第987题

间接成本是指与成本对象相关联的成本中( )

A.不能追溯到成本对象的那一部分产品成本

B.不能用一种经济合理的方式追溯到成本对象的那一部分产品成本

C.可以直接追溯到成本对象的那一部分成本

D.可以用经济合理的方式追溯到成本对象的那一部分成本

参考答案:B

解析:

间接成本是指与成本对象相关联的成本中不能用一种经济合理的方式追溯到成本对象的那一部分产品成本。这里的关键词是“不能用经济合理的方式追溯”。

第988题

甲、乙两种产品共同耗用的原材料费用共计为62 400元,按原材料定额成本比例分配。甲、乙产品的定额消耗量分别为528公斤、512公斤,原材料每公斤50元。据此计算的原材料费用分配率为( )。

A.60

B.1.2

C.0.024

D.50

参考答案:B

解析:

原材料费用分配率=62 400/[(528+512)×50]=1.2。

参考答案:见解析

解析:

分配率=42120/(400×1.2+300×1.1)=52(元/千克)

应分配的材料费用:

甲产品:52×480=24960(元)

乙产品:52×330=17160(元)

合计:42120(元)

第990题

假设某基本生产车间甲产品生产工时为56000小时,乙产品生产工时为32000小时,本月发生制造费用36080元。 要求:按生产工时比例在甲、乙产品之间分配制造费用。

参考答案:见解析

解析:

制造费用分配率=36080/(56000+32000)=0.41(元/小时)

甲产品制造费用=56000×0.41=22960(元)

乙产品制造费用=32000×0.41=13120(元)

第991题

下列关于辅助生产费用分配方法的说法中,不正确的是( )。

A.辅助生产费用的分配通常采用直接分配法和交互分配法

B.直接分配法不考虑辅助生产内部相互提供的劳务量

C.在交互分配法下,进行两次分配,增加了计算的工作量

D.直接分配法适用于辅助生产车间相互提供产品或劳务量差异较大

参考答案:D

解析:

当辅助生产车间相互提供产品或劳务量差异较大时,如果使用直接分配法,其分配结果往往与实际不符,因此,选项D的说法不正确。

A.供电车间分配给燃气车间的成本费用为0.5万元

B.燃气车间分配给供电车间的成本费用为1万元

C.供电车间对外分配的成本费用为9.5万元

D.燃气车间对外分配的成本费用为19.5万元

参考答案:ABD

解析:

供电车间分配给燃气车间的成本=10/20×1=0.5万元,A正确

燃气车间分配给供电车间的成本=20/10×0.5=1万元,B正确

供电车间对外分配的成本=10-0.5+1=10.5万元,C不正确

燃气车间对外分配的成本=20–1+0.5=19.5万元,D正确

第993题

辅助生产费用的直接分配法是将辅助生产费用( )。

A.直接计入“生产成本——基本生产成本”科目

B.直接分配给所有受益的车间、部门

C.直接分配给辅助生产车间以外的各受益单位

D.直接分配给基本生产车间

参考答案:C

解析:

辅助生产费用直接分配法的特点是将辅助生产费用直接分配给辅助生产车间以外的各受益单位或产品。

A.516.13

B.480.65

C.551.61

D.500

参考答案:C

解析:

本题考核辅助生产费用的归集和分配。一次交互分配后,机修车间对外分配单位成本=800000/1600=500(元/小时)。本题考核辅助生产费用的归集和分配。机修车间分配给运输车间的费用=800000/1600×50=25000(元),运输车间分配给机修车间的费用1200000/60×4=800000(元),一次交互分配后,机修车间对外分配单位成本=(800000-25000+80000)/(1600-50)= 551.61(元/小时)。

A.供电车间分配给燃气车间的成本费用为0.4万元

B.燃气车间分配给供电车间的成本费用为2万元

C.供电车间对外分配的成本费用为13.6万元

D.燃气车间对外分配的成本费用为28万元

参考答案:ABC

解析:

供电车间分配率是12/30=0.4.供电车间分配给燃气车间的成本费用为0.4×1=0.4(万元),所以选项A正确;燃气车间的分配率为30/15=2,燃气车间分配给供电车间的成本费用为2×1=2(万元),所以选项B正确;供电车间对外分配的成本费用=12-0.4+2=13.6(万元),所以选项C正确;燃气车间对外分配的成本费用=30-2+0.4=28.4(万元),所以选项D不正确。

第996题

采用交互分配法分配辅助生产费用时,第一次交互分配是在( )之间进行的。

A.各辅助生产车间

B.辅助生产车间以外的受益单位

C.各受益的基本生产车间

D.各受益的企业管理部门

参考答案:A

解析:

交互分配法是分为两步的,一步是对内分配,一步是对外分配,其中第一步对内分配也就是在各辅助车间之间进行分配。

A.0.70

B.0.72

C.0.75

D.0.85

参考答案:C

解析:

直接分配法是指将各辅助生产车间发生的费用分配给辅助生产以外的各个受益单位或产品,即不考虑辅助生产内部相互提供的劳务量。供电车间的分配率=供电车间生产费用总额/[供电车间供电总量-锅炉车间耗用的电量]=315000/(450000-30000)=0.75(元/度)。

A.X产品

B.Y产品

C.行政管理部门

D.锅炉辅助生产车间

参考答案:D

解析:

直接分配法的特点是不考虑辅助生产内部相互提供的劳务量,直接将各辅助生产车间发生的费用分配给辅助生产以外的各个受益单位或产品。所以本题答案为选项D。

A.90

B.120

C.130

D.150

参考答案:C

解析:

第1道工序的在产品的总体完工程度=20×50%/100=10%,第2道工序的在产品的总体完工程度=(20+80×50%)/100=60%,月末在产品的约当产量=100×10%+200×60%=130(件)。

第1000题

下列关系中,正确的有( )。

A.月初在产品成本+本月发生生产费用=本月完工产品成本+月末在产品成本

B.本月完工产品成本=月初在产品成本+月末在产品成本﹣本月发生费用

C.本月完工产品成本=月初在产品成本+本月发生生产费用﹣期末在产品成本

D.月末在产品成本=月初在产品成本+本月发生生产费用﹣本月完工产品成本

参考答案:ACD

解析:

在本题中,只要能把握选项A的关系式即可,选项CD的关系式是由选项A的关系式推导得到的。选项A的关系式可以从“投入=产出”这个角度理解,“月初在产品成本+本月发生生产费用”表示的是本月的总投入,“本月完工产品成本+月末在产品成本”表示的是本月的总产出。