“微信扫一扫”进入"可可试卷"微信小程序刷题

注册会计师《财务成本管理》题库(1478题)

A.16 000元和24 000元

B.12 000元和28 000元

C.22 000元和46 000元

D.26 000元和42 000元

参考答案:D

解析:

X产品的可变现净值=970 000-10 000=960 000(元),Y产品的可变现净值=1 458 000-18 000=1 440 000(元)X产品总加工成本=40 000/(960 000+1 440 000)×960 000+10 000=26 000(元),Y产品总加工成本=40 000/(960 000+1 440 000)×1 440 000+18 000=42 000(元)。

第1022题

品种法的特点有( )。

A.成本计算对象是产品品种

B.一般定期计算产品成本

C.一般不存在完工产品与在产品之间分配费用的问题

D.成本计算期和产品的生产周期基本一致

参考答案:AB

解析:

品种法的特点有:成本计算对象是产品品种;一般定期(每月月末)计算产品成本;如果企业月末有在产品,要将生产费用在完工产品和在产品之间进行分配。选项C、D是分批法的特点。

第1023题

甲制药厂正在试制生产某流感疫苗。为了核算此疫苗的试制生产成本,该企业最适合选择的成本计算方法是( )。

A.品种法

B.分步法

C.分批法

D.品种法与分步法相结合

参考答案:C

解析:

产品成本计算的分批法主要适用于单件小批类型的生产,也可用于一般企业中的新产品试制或试验的生产、在建工程以及设备修理作业等。

第1024题

成本计算期与产品生产周期基本一致,而与核算报告期不一致,这样的成本计算方法是指( )。

A.品种法

B.分步法

C.分批法

D.订单法

参考答案:CD

解析:

分批法又称为订单法。分批法下,产品成本的计算是与生产任务通知单的签发和生产任务的完成紧密配合的,因此产品成本计算是不定期的。成本计算期与产品生产周期基本一致,而与核算报告期不一致。

第1025题

下列关于平行结转分步法的说法中,正确的是( )。

A.平行结转分步法适用于经常对外销售半成品的企业

B.平行结转分步法有利于考察在产品存货资金占用情况

C.平行结转分步法有利于各步骤在产品的实物管理和成本管理

D.平行结转分步法在产品是尚未最终完成的产品

参考答案:D

解析:

逐步结转分步法适用于经常对外销售半成品的企业,选项A错误。平行结转分步法不能全面地反映各步骤生产耗费的水平,不利于各步骤的成本管理,同时,半成品成本的结转同其实物结转相脱节,不能为各步骤在产品的实物管理和资金管理提供资料,选项B、C错误。

A.12

B.27

C.42

D.50

参考答案:C

解析:在平行结转分步法中,“完工产品”指的是企业“最后完工的产成品”,某个步骤的“在产品”指的是“广义在产品”,包括该步骤尚未加工完成的在产品(称为该步骤的狭义在产品)和该步骤已完工但尚未最终完成的产品(即后面各步骤的狭义在产品)。换句话说,凡是该步骤“参与”了加工,但还未最终完工形成产成品的,都属于该步骤的“广义在产品”。计算某步骤的广义在产品的约当产量时,实际上计算的是“约当该步骤完工产品”的数量,由于后面步骤的狭义在产品耗用的是该步骤的完工产品,因此,计算该步骤的广义在产品的约当产量时,对于后面步骤的狭义在产品的数量,不用乘以其所在步骤的完工程度(或乘以100%),即某步骤月末(广义)在产品约当产量=该步骤月末狭义在产品数量×在产品完工程度+以后各步骤月末狭义在产品数量×100%。月末第一车间的在产品约当产量=(100-80)×60%+(80-50)×100%=42(件)。

第1029题

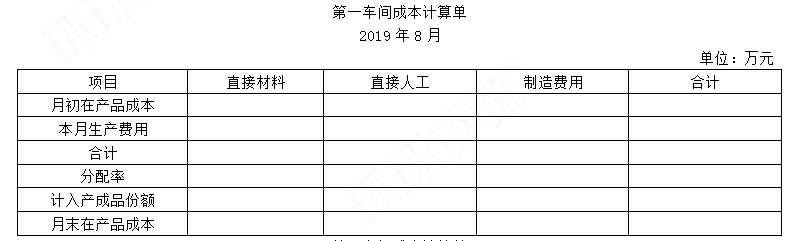

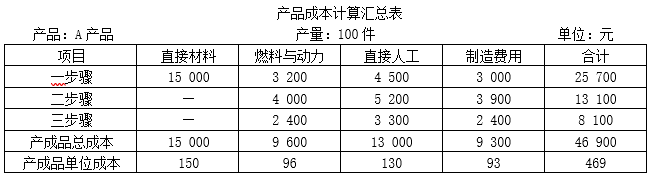

(1)编制各步骤产品成本计算单;

参考答案:见解析

解析:

(1)计算各生产步骤应计入产成品成本的份额:

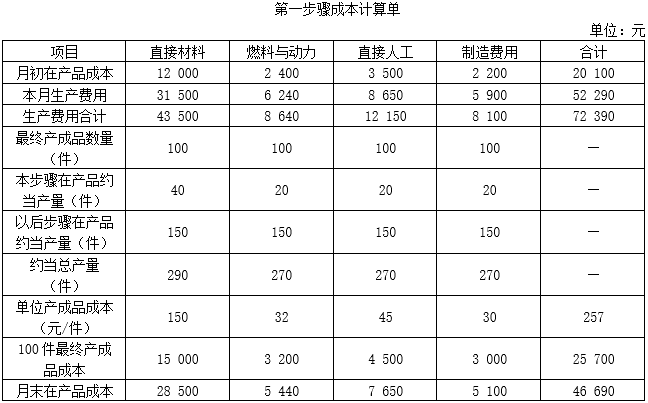

①第一步骤;

分配直接材料成本的约当总产量=100+40+100+50=290(件)

分配直接人工成本、燃料与动力和制造费用的约当总产量=100+40×50%+100+50=270(件)

直接材料成本分配率=(12 000+31500)/290=150(元/件)

燃料与动力成本分配率=(2 400+6240)/270=32(元/件)

直接人工成本分配率=(3 500+8650)/270=45(元/件)

制造费用分配率=(2 200+5900)/270=30(元/件)

第一步骤产成品成本应负担成本为25 700元

其中:

直接材料成本=100×150=15000(元)

燃料与动力成本=100×32=3200(元)

直接人工成本=100×45=4 500(元)

制造费用=100×30=3 000(元)

第一步骤成本计算单见下表:

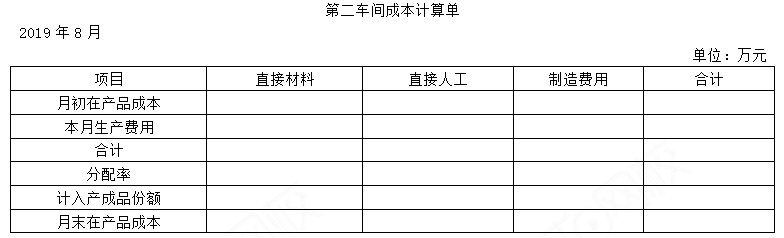

②第二步骤:

分配直接人工成本、燃料与动力和制造费用的约当总产量=100+100×50%+50=200(件)

燃料与动力成本分配率=(2 200+5800)/200=40(元/件)

直接人工成本分配率=(3 120+7280)/200=52(元/件)

制造费用分配率=(2 000+5800)/200=39(元/件)

第二步骤产成品成本应负担成本为13 100元

其中:

燃料与动力成本=100×40=4000(元)

直接人工成本=100×52=5 200(元)

制造费用=100×39=3 900((元)

第二步骤成本计算单见下表:

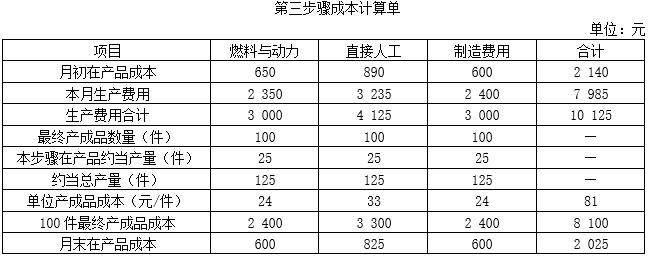

③第三步骤:

分配直接人工成本、燃料与动力和制造费用的约当总产量=100+50×50%=125(件)

燃料与动力成本分配率=(650+2350)/125=24(元/件)

直接人工成本分配率=(890+3235)/125=33(元/件)

制造费用分配率=(600+2 400)/125=24(元/件)

第三步骤产成品成本应负担成本为8 100元

其中:

燃料与动力成本=100×24=2400(元)

直接人工成本=100×33=3 300(元)

制造费用=100×24=2 400(元)

第三步骤成本计算单见下表:

第1030题

(2)计算A产品的总成本和单位成本。

参考答案:见解析

解析:

(2)汇总计算产成品总成本和单位成本:

将各生产步骤(车间)应计入产成品成本的份额汇总,就可以求得产成品的实际总成本,除以总产量,可以求得产成品实际平均单位成本。见下表:

第1031题 下列成本核算方法中,不利于考查企业各类存货资金占用情况的是( )。

A.品种法

B.分批法

C.逐步结转分步法

D.平行结转分步法

参考答案:D

解析:平行结转分步法下,不能提供各个步骤的半成品成本资料,因此不利于考查企业各类半成品资金占用情况。

第1032题 下列关于成本计算分步法的表述中,正确的是( )。

A.逐步结转分步法不利于各步骤在产品的实物管理和成本管理

B.当企业经常对外销售半成品时,应采用平行结转分步法

C.采用逐步分项结转分步法时,无须进行成本还原

D.采用平行结转分步法时,无须将产品生产费用在完工产品和在产品之间进行分配

参考答案:C

解析:选项A是错误的:逐步结转分步法下半成品实物结转与成本结转相一致,有利于加强对各步骤在产品的实物管理和资金管理;选项B是错误的:平行结转分步法不计算半成品成本,因此,当企业经常对外销售半成品时不应采用此方法,而应采用逐步结转分步法;选项C是正确的:逐步分项结转分步法是将各步骤所耗用的上一步骤半成品成本,按照成本项目分项转入该步骤产品成本明细账的各个成本项目,可以直接、正确地提供按原始成本项目反映的产品成本资料,因此,无须进行成本还原;选项D是错误的:平行结转分步法下每个生产步骤的生产费用要在其最终完工产成品与月末在产品之间分配。

第1033题 下列有关分批法和分步法的表述中,不正确的是( )。

A.分批法一般不存在完工产品与在产品之间分配费用的向题

B.分批法主要适用于单件小批类型的生产,也可用于一般企业中的新产品试制或试验的生产、在建工程以及设备修理作业等

C.分步法适用于大量大批的多步骤生产

D.分步法需要进行成本还原

参考答案:D

解析:逐步分项结转法和平行结转分步法不需要成本还原,选项D不正确。

第1034题

(1)分配本月联合生产成本;

参考答案:见解析

解析:

(1)主产品的联合生产成本=752500-50×80=748 500(元)

单位甲产品单独加工成本=1 050 000/700 000=1.5(元)

单位乙产品单独加工成本=787 500/350 000=2.25(元)

单位丙产品单独加工成本=170 000/170 000=1(元)

甲产品可变现净值=(销售单价-单位单独加工成本)×生产量=(4-1.5)×700 000=1 750 000(元)

乙产品可变现净值=(销售单价-单位单独加工成本)×生产量=(6-2.25)×350 000=1 312 500(元)

丙产品可变现净值=(销售单价-单位单独加工成本)×生产量=(5-1)×170 000=680 000(元)

可变现净值合计=1 750 000+1312 500+680 000=3 742 500(元)

甲产品分配的联合成本=748 500×1 750 000/3 742 500=350 000(元)

乙产品分配的联合成本=748 500×1 312 500/3 742 500=262 500(元)

丙产品分配的联合成本=748 500×680 000/3 742 500=136 000(元)

参考答案:见解析

解析:

(2)甲产品本月生产成本=350000+1 050 000=1 400 000(元)

甲产品本月加权平均单位成本=(36 000+1 400 000)/(18 000+700 000)=2(元)

第1037题

(2)计算A、B产品的单位成本。

参考答案:见解析

解析:

(2)A、B两种产品的产量比例为6∶5,所以A产品产量=88 000×6/(6+5)=48 000(千克),B产品产量=88000×5/(6+5)=40 000(千克)

A产品可变现净值=48 000×8.58=411 840(元)

B产品可变现净值=40 000×(7.2-0.336)=274 560(元)

A产品应分配的成本=572 000×411 840/(411 840+274 560)=343200(元)

A产品单位成本=343 200/48 000=7.15(元/千克)

B产品应分配的成本=572 000×274 560/(411 840+274 560)=228800(元)

B产品单位成本=228 800/40 000+0.336=6.056(元/千克)。

第1038题 使用股票市价比率模型进行企业价值评估时,通常需要确定一个关键因素,并用此因素的可比企业平均值对可比企业的平均市价比率进行修正。下列说法中,正确的是( )。(2011年)

A.修正市盈率的关键因素是每股收益

B.修正市盈率的关键因素是股利支付率

C.修正市净率的关键因素是股东权益净利率

D.修正市销率的关键因素是增长率

参考答案:C

解析:

修正市盈率的关键因素是增长率,修正市净率的关键因素是股东权益净利率,修正市销率的关键因素是营业净利率。

第1039题 下列各种分步法中,不必进行成本还原的有( )。

A.平行结转分步法

B.分项结转分步法

C.综合结转分步法

D.逐步结转分步法

参考答案:AB

解析:逐步结转分步法包括分项结转分步法和综合结转分步法,在综合结转分步法中,由于半成品成本是综合结转的,不能直接提供按原始成本项目反映的产成品成本资料,所以,需要进行成本还原。而平行结转分步法和分项结转分步法中,能直接提供按原始成本项目反映的产成品成本资料,所以,不需要进行成本还原。

第1040题

以下关于成本计算分步法的表述中,正确的有( )。

A.逐步结转分步法有利于各步骤在产品的实物管理和成本管理

B.当企业经常对外销售半成品时,不宜采用平行结转分步法

C.采用逐步分项结转分步法时,需要进行成本还原

D.采用平行结转分步法时,无需将产品生产费用在完工产品和在产品之间进行分配

参考答案:AB

解析:

逐步结转分步法能提供各个生产步骤的半成品成本资料,从而为各生产步骤的在产品实物管理及资金管理提供资料,选项A正确;当企业经常对外销售半成品时,需要确定半成品成本,因此应该采用逐步结转分步法,不宜采用平行结转分步法,选项B正确;采用逐步分项结转分步法时,可以直接、正确地提供按原始成本项目反映的产品成本资料,无需进行成本还原,选项C错误;采用平行结转分步法时,需要将产品生产费用在最终完工的产成品和广义在产品之间进行分配,选项D错误。