“微信扫一扫”进入"可可试卷"微信小程序刷题

注册会计师《财务成本管理》题库(1478题)

第1041题

企业采用分步法计算产品成本时,可根据生产特点和管理要求选择逐步结转分步法或平行结转分步法。下列关于这两种方法的说法中,正确的有( )。

A.对外销售半成品的企业应采用逐步结转分步法

B.逐步分项结转分步法需要进行成本还原

C.逐步结转分步法能全面反映各生产步骤的生产耗费水平

D.平行结转分步法能提供各步骤半成品存货资金占用信息

参考答案:AC

解析:

逐步结转分步法计算各步骤半成品成本,便于计算外售半成品成本,选项A正确。逐步分项结转分步法不需要进行成本还原,选项B错误。逐步结转分步法能够全面地反映各生产步骤的生产耗费水平,更好地满足各生产步骤成本管理的要求,选项C正确。平行结转分步法下各个步骤的产品成本不包括所耗上一步骤半成品的费用,不能全面反映各步骤产品的生产耗费水平(第一步骤除外),不能提供各步骤半成品存货资金占用信息,选项D错误。

第1042题

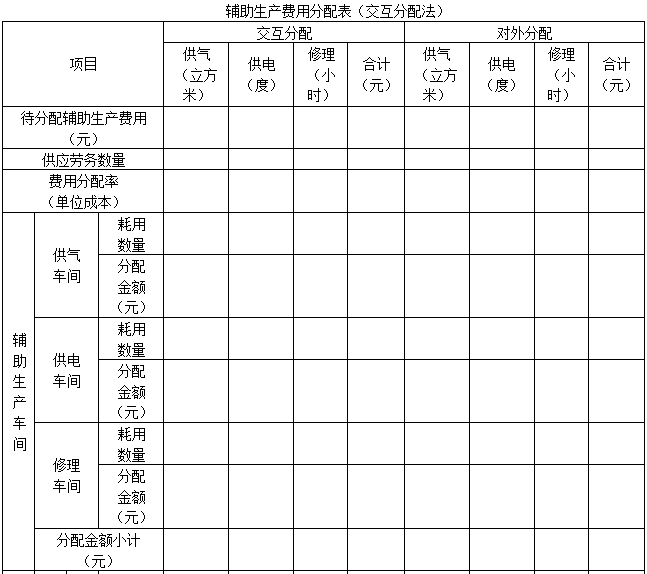

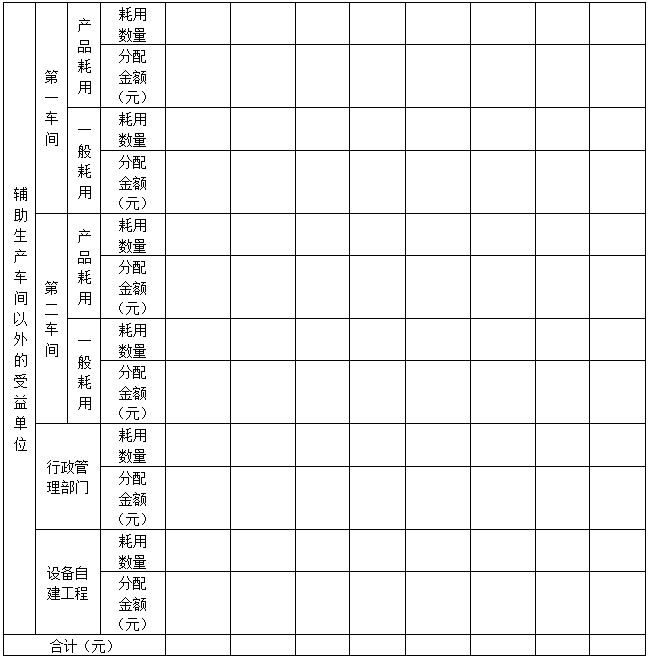

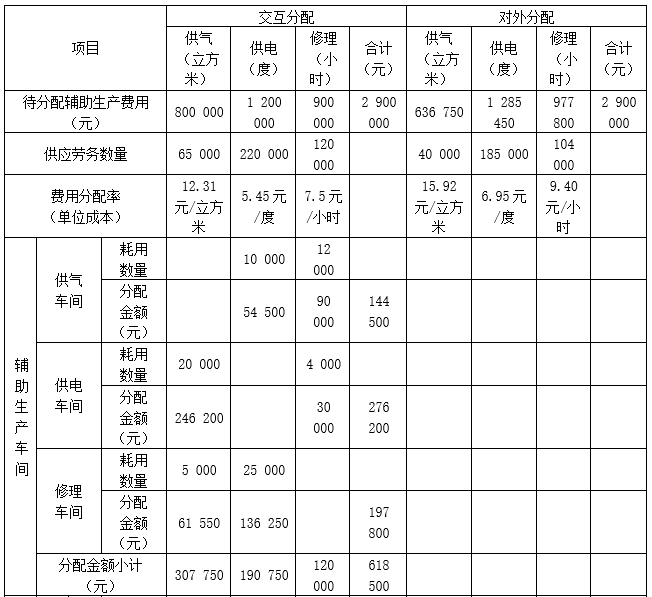

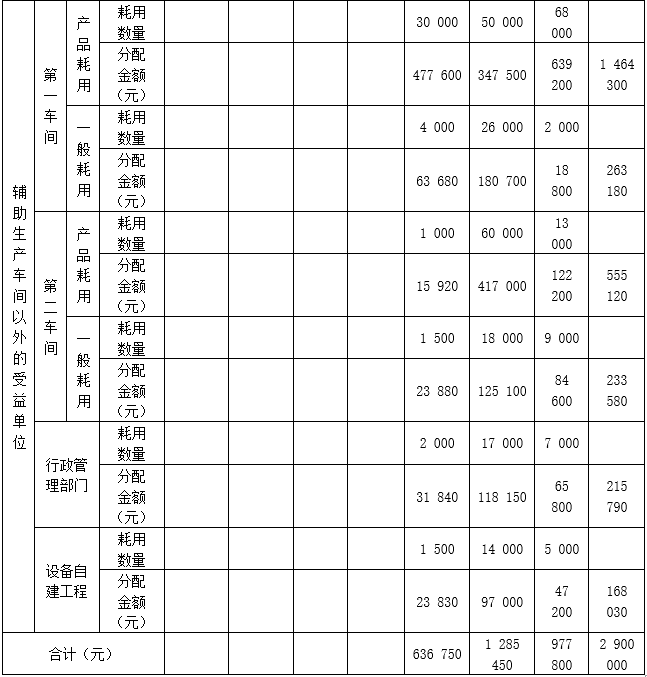

要求:按交互分配法分配辅助生产费用(误差倒挤入设备自建工程)。

参考答案:见解析

解析:

辅助生产费用分配表(交互分配法)

供气车间对外待分配费用=800 000+54 500+90 000-246200-61 550=636 750(元)

供电车间对外待分配费用=1 200 000+246 200+30 000-54500-136 250=1 285 450(元)

修理车间对外待分配费用=900 000+61 550+136 250-90000-30 000=977 800(元)。

A.“加工车间”正在加工的在产品

B.“装配车间”正在加工的在产品

C.“装配车间”已经完工的半成品

D.“油漆车间”正在加工的在产品

参考答案:BCD

解析:在平行结转分步法下,每一生产车间的生产费用要在其完工产品与月末在产品之间进行分配。这里的“完工产品”是指企业最后完工的产成品;这里的“在产品”是指各车间尚未加工完成的在产品和各车间已完工但尚未最终加工完成的产品,即广义的在产品。就本题而言,第二个车间的“广义在产品”,包括第二个车间已经开始加工但尚未加工完成的在产品和第二个车间已完工但第三个车间尚未最终加工完成的在产品。换句话说,凡是“经过”该步骤加工,但尚未最终完工形成产成品的,都属于该车间的“广义在产品”。因此选项B、C、D正确。本题考查的是平行结转分步法下“广义在产品”的含义,注意与逐步结转分步法下“狭义在产品”的区别。

第1044题

(1)按照X、Y产品当月实际工时比例分配基本生产车间本月生产工人工资。

参考答案:见解析

解析:

(1)生产工人工资分配率=30000/(30 000+45 000)=0.4(元/小时)

X产品分配基本生产车间本月生产工人工资=30 000×0.4=12 000(元)

Y产品分配基本生产车间本月生产工人工资=45 000×0.4=18 000(元)

第1045题

(2)计算本月基本生产车间的制造费用,按照X、Y产品当月实际工时比例分配。

参考答案:见解析

解析:

(2)制造费用分配率=[40 000×(1+2.5%)+5 000+10 000+4000]/(30 000+45 000)=0.8(元/小时)

X产品分配制造费用=30 000×0.8=24 000(元)

Y产品分配制造费用=45 000×0.8=36 000(元)

第1049题

(1)按原材料消耗定额计算甲产品各工序在产品的完工率。

参考答案:见解析

解析:

(1)按原材料消耗定额计算甲产品各工序在产品的完工率:

第一道工序在产品的完工率=(30/50)×100%=60%

第二道工序在产品的完工率=(30+20)/50×100%=100%

第1050题

(2)按工时定额计算甲产品各工序在产品的完工率。

参考答案:见解析

解析:

(2)按工时定额计算甲产品各工序在产品的完工率:

第一道工序在产品完工率=(40×50%)/50×100%=40%

第二道工序在产品完工率=(40+10×50%)/50×100%=90%

第1051题

(3)按根据原材料消耗定额确定的完工率计算甲产品在产品的约当产量。

参考答案:见解析

解析:

(3)按根据原材料消耗定额确定的完工率计算甲产品在产品的约当产量:

第一道工序在产品约当产量=350×60%=210(件)

第二道工序在产品约当产量=200×100%=200(件)

在产品约当产量总数=210+200=410(件)

第1052题

(4)按根据工时定额确定的完工率计算甲产品在产品的约当产量。

参考答案:见解析

解析:

(4)按根据工时定额确定的完工率计算甲产品在产品的约当产量:

第一道工序在产品约当产量=350×40%=140(件)

第二道工序在产品约当产量=200×90%=180(件)

在产品约当产量总数=140+180=320(件)

第1053题

(5)分别计算原材料费用、职工薪酬和制造费用的分配率。

参考答案:见解析

解析:

(5)计算各项费用的分配率:

原材料费用分配率=182 000/(500+410)=200(元/件)

职工薪酬分配率=16 400/(500+320)=20(元/件)

制造费用分配率=24 600/(500+320)=30(元/件)

第1054题

(6)根据上述计算的原材料费用、职工薪酬、制造费用分配率,分别计算完工产品成本及月末在产品成本。

参考答案:见解析

解析:

(6)计算完工产品成本及月末在产品成本:

完工产品负担的原材料费用=500×200=100 000(元)

在产品负担的原材料费用=410×200=82 000(元)

完工产品负扭的职工薪酬=500×20=10000(元)

在产品负担的职工薪酬=320×20=6400(元)

完工产品负担的制造费用=500×30=15000(元)

在产品负担的制造费用=320×30=9600(元)

完工产品总成本=100 000+10000+15 000=125 000(元)

月末在产品成本=82 000+6400+9 600=98 000(元)。

第1055题

参考答案:见解析

解析:

分配第一车间直接人工费用:

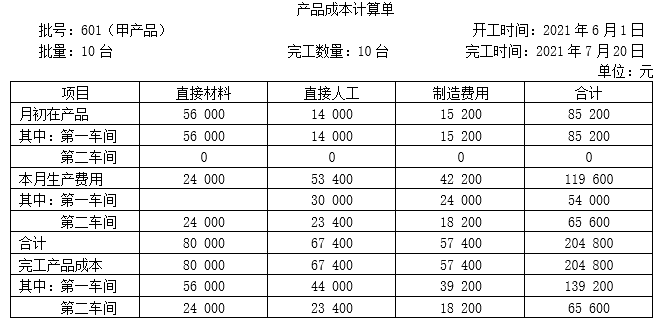

601号订单分配直接人工成本=100000/10 000×3 000=30 000(元)

701号订单分配直接人工成本=100000/10 000×4 000=40 000(元)

分配第一车间制造费用:

601号订单分配制造费用=80000/10 000×3 000=24 000(元)

701号订单分配制造费用=80000/10 000×4 000=32 000(元)

分配第二车间直接人工费用:

601号订单分配直接人工成本=72000/8 000×2 600=23 400(元)

701号订单分配直接人工成本=72000/8 000×2 800=25 200(元)

分配第二车间制造费用:

601号订单分配制造费用=56000/8 000×2 600=18 200(元)

701号订单分配制造费用=56000/8 000×2 800=19 600(元)

第1056题

参考答案:见解析

解析:

701号订单完工产品成本计算过程:

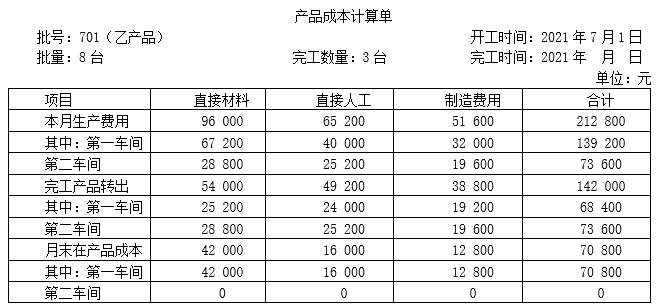

完工产品成本负担的第一车间直接材料成本=67 200/(3+5)×3=25 200(元)

完工产品成本负担的第一车间直接人工成本=40 000/(3+5×40%)×3=24 000(元)

完工产品成本负担的第一车间制造费用=32 000/(3+5×40%)×3=19 200(元)

由于第二车间既无月初在产品,也无月末在产品,因此本月发生的各项生产费用均计入本月完工产品成本。

完工产品成本=直接材料成本+直接人工成本+制造费用=(25 200+28 800)+(24 000+25200)+(19 200+19 600)=54 000+49 200+38 800=142 000(元)

根据:月末第一车间在产品成本=本月第一车间生产费用-完工产品成本负担的第一车间费用可知:

月末第一车间在产品直接材料成本=67 200-25 200=42 000(元)

月末第一车间在产品直接人工成本=40 000-24 000=16 000(元)

月末第一车间在产品制造费用=32 000-19 200=12 800(元)

月末第一车间在产品成本=直接材料成本+直接人工成本+制造费用=42 000+16 000+12 800=70 800(元)。

第1057题

(1)假设A和B在分离点上的销售价格合计为5 000万,其中A产品的销售总价为3 600万,B产品的销售总价为1 400万,请采用分离点售价法分配联合成本。

参考答案:见解析

解析:

(1)A产品应分配的成本=3 600/(3 600+1 400)×500=360(万元),

B产品应分配的成本=1 400/(3 600+1 400)×500=140(万元)。

第1058题

(2)假设A产品为300件,B产品为200件,请采用实物数量法分配联合成本。

参考答案:见解析

解析:

(2)A产品应分配的成本=300/(300+200)×500=300(万元),

B产品应分配的成本=200/(300+200)×500=200(万元)。

第1059题

(3)假设A产品和B产品在分离后继续发生的单独加工成本分别为100万和200万,加工后A产品的销售总价为800万,B产品的销售总价为1 000万。请采用可变现净现值法分配联合成本。

参考答案:见解析

解析:

(3)A产品的可变现净值=800-100=700(万元),

B产品的可变现净值=1 000-200=800(万元),

A产品应分配的成本=700/(700+800)×500=233.33(万元),

B产品应分配的成本=800/(700+800)×500=266.67(万元)。

第1060题

(1)按消耗量比例在甲、乙产品之间分配本期费用。

参考答案:见解析

解析:

(1)分配本期费用

①直接材料费用分配:

分配率=8 400/(2 400+1 800)=2(元/千克)

甲产品应分配材料费用=2 400×2=4800(元)

乙产品应分配材料费用=1 800×2=3600(元)

②直接人工分配:

分配率=4 960/(700+540)=4(元/小时)

甲产品应分配直接人工=700×4=2800(元)

乙产品应分配直接人工=540×4=2160(元)

③制造费用汇集分配:

本期发生额=600+1 600+500+400=3 100(元)

分配率=3 100/(700+540)=2.5(元/小时)

甲产品分配制造费用=700×2.5=1750(元)

乙产品分配制造费用=540×2.5=1350(元)