“微信扫一扫”进入"可可试卷"微信小程序刷题

注册会计师《财务成本管理》题库(1478题)

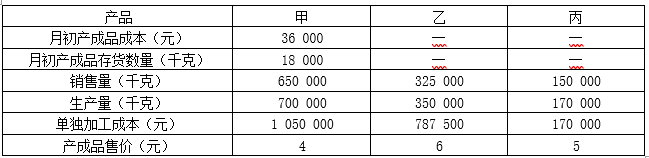

A公司是一个化工生产企业,生产甲、乙、丙3种主要产品和丁1种副产品。甲、乙、丙3种产品是联产品,本月生产甲、乙、丙、丁4种产品发生的共同成本为752 500元,根据估算丁产品的数量约为50吨,每吨单价80元。该公司采用可变现净值法分配联合生产成本。由于在产品数量虽多但各月在产品数量变动不大,在产品成本按年初数固定计算。本月的其他有关数据如下:

要求:

(1)分配本月联合生产成本;

知识点:第12章-产品成本计算

参考答案:见解析

解析:

(1)主产品的联合生产成本=752500-50×80=748 500(元)

单位甲产品单独加工成本=1 050 000/700 000=1.5(元)

单位乙产品单独加工成本=787 500/350 000=2.25(元)

单位丙产品单独加工成本=170 000/170 000=1(元)

甲产品可变现净值=(销售单价-单位单独加工成本)×生产量=(4-1.5)×700 000=1 750 000(元)

乙产品可变现净值=(销售单价-单位单独加工成本)×生产量=(6-2.25)×350 000=1 312 500(元)

丙产品可变现净值=(销售单价-单位单独加工成本)×生产量=(5-1)×170 000=680 000(元)

可变现净值合计=1 750 000+1312 500+680 000=3 742 500(元)

甲产品分配的联合成本=748 500×1 750 000/3 742 500=350 000(元)

乙产品分配的联合成本=748 500×1 312 500/3 742 500=262 500(元)

丙产品分配的联合成本=748 500×680 000/3 742 500=136 000(元)