“微信扫一扫”进入"可可试卷"微信小程序刷题

注册会计师《财务成本管理》题库(1478题)

某工厂生产A产品经过3个步骤,原材料在生产开始时一次投入,完工产品和月末在产品按约当产量法(假设在产品存货发出采用加权平均法)分配费用,各步骤在产品完工程度均为50%。

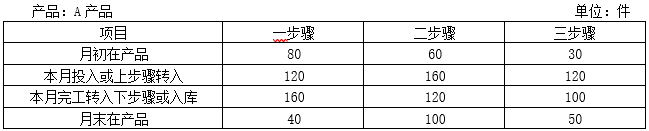

(1)有关产量记录见下表:

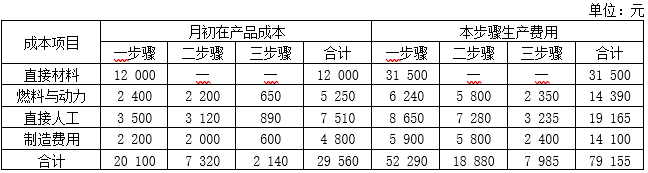

(2)有关费用资料如下表:

根据A产品的生产特点及成本管理的要求,A产品采用平行结转分步法计算产品成本。

要求:

(1)编制各步骤产品成本计算单;

知识点:第12章-产品成本计算

参考答案:见解析

解析:

(1)计算各生产步骤应计入产成品成本的份额:

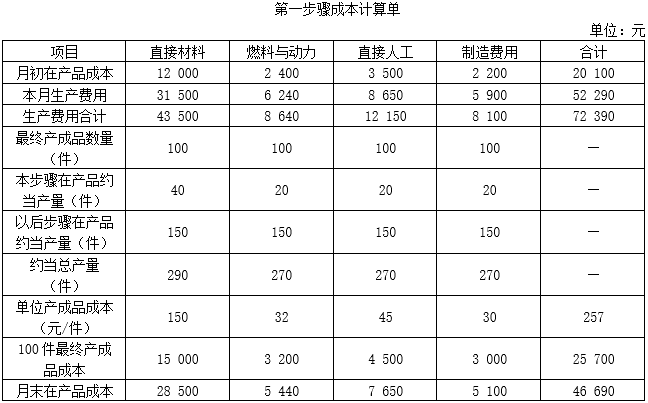

①第一步骤;

分配直接材料成本的约当总产量=100+40+100+50=290(件)

分配直接人工成本、燃料与动力和制造费用的约当总产量=100+40×50%+100+50=270(件)

直接材料成本分配率=(12 000+31500)/290=150(元/件)

燃料与动力成本分配率=(2 400+6240)/270=32(元/件)

直接人工成本分配率=(3 500+8650)/270=45(元/件)

制造费用分配率=(2 200+5900)/270=30(元/件)

第一步骤产成品成本应负担成本为25 700元

其中:

直接材料成本=100×150=15000(元)

燃料与动力成本=100×32=3200(元)

直接人工成本=100×45=4 500(元)

制造费用=100×30=3 000(元)

第一步骤成本计算单见下表:

②第二步骤:

分配直接人工成本、燃料与动力和制造费用的约当总产量=100+100×50%+50=200(件)

燃料与动力成本分配率=(2 200+5800)/200=40(元/件)

直接人工成本分配率=(3 120+7280)/200=52(元/件)

制造费用分配率=(2 000+5800)/200=39(元/件)

第二步骤产成品成本应负担成本为13 100元

其中:

燃料与动力成本=100×40=4000(元)

直接人工成本=100×52=5 200(元)

制造费用=100×39=3 900((元)

第二步骤成本计算单见下表:

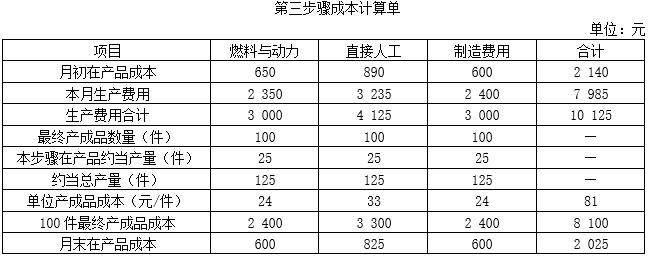

③第三步骤:

分配直接人工成本、燃料与动力和制造费用的约当总产量=100+50×50%=125(件)

燃料与动力成本分配率=(650+2350)/125=24(元/件)

直接人工成本分配率=(890+3235)/125=33(元/件)

制造费用分配率=(600+2 400)/125=24(元/件)

第三步骤产成品成本应负担成本为8 100元

其中:

燃料与动力成本=100×24=2400(元)

直接人工成本=100×33=3 300(元)

制造费用=100×24=2 400(元)

第三步骤成本计算单见下表: