“微信扫一扫”进入"可可试卷"微信小程序刷题

中级经济师《建筑与房地产经济专业知识与实务》题库(817题)

第81题

若六个备选方案相互独立,基准收益率为10%,公司可用于项目投资的资金总额为4500万元,则应采纳的方案为()。

A.方案1

B.方案3

C.方案4

D.方案5

参考答案:ABC

解析:

此题考查资金约束条件下的独立方案比选。六个方案相互独立,基准收益率为10%,则方案1、方案3、方案4、方案6的净现值均大于零,这四个方案均可行。投资的资金总额为4500万元,可行方案可以互相组合,这样,可供选择的方案有:1,3,4,6,1+3,1+4,1+6,3+4,3+6,4+6,1+3+4共11个方案。

第82题

若六个备选方案属于互斥关系,基准收益率为10%,则应该选择的方案为()。

A.方案1

B.方案2

C.方案4

D.方案5

参考答案:C

解析:

此题考查寿命期相同的互斥方案的比选。采用净现值法进行寿命期相等的互斥方案比选时,剔除NPV<0的方案,再从NPV≥0的方案中选取最大者即为最优方案。本题中基准收益率为10%时,方案4的最大,故应选择方案4。

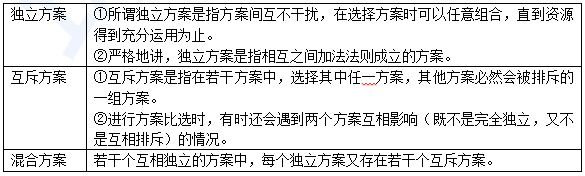

A.独立型方案

B.互斥型方案

C.混合型方案

D.寿命期相同方案

参考答案:ABC

解析:

此题考查投资方案类型。为了正确地进行多方案比选,首先应清楚投资方案之间的相互关系。依据投资方案之间的关系,投资方案有如下类型:独立型方案、互斥型方案、混合型方案。

第84题

某投资者花600万元购买了一商铺用于出租经营,预计未来20年的年净租金收入均为80万元,投资者的目标收益率为10%。该投资项目的财务净现值为( )万元。已知:(P/A,10%,20)=8.514。

A.83.23

B.78.65

C.81.12

D.54.55

参考答案:C

解析:

此题考查净现值计算。

净现值是指投资项目按预定的基准收益率,分别将计算期内各年净现金流量折现到投资起点的现值之和。

根据题意,该投资项目的财务净现值NPV=-600+80×8.514=81.12(万元)

故本题正确答案为C。

【思路点拨】

净现值是指按预定折现率(一般采用基准收益率)计算项目计算期内各年净现金流量折现到建设期期初的现值之和。

可以理解为将所有值均折现到年初,即第0年。

NPV=-600(现值,因为花出的则为负)+80×8.514(等额年金求现值)=81.12(万元)

第85题

某建设项目,当i1=12%时,净现值为450万元;当i2=15%时,净现值为-200万元,平均资金成本率为13.2%,基准收益率为10%,则该项目( )。

A.内部收益率在12~15%之间

B.净现值小于零

C.可行

D.净年值小于零

E.净将来值小于零

参考答案:AC

解析:

本题考查的是盈利能力分析指标。

A选项,净现值为零时的收益率即为该方案的内部收益率,所以内部收益率在12~15%之间是正确的;

C选项,该项目的内部收益率大于基准利率,所以该项目可行,只要内部收益率大于基准收益率,净现值就一定大于零,净年值、净将来值也都大于零,所以BDE不正确。

故本题正确答案为AC。

【思路点拨】

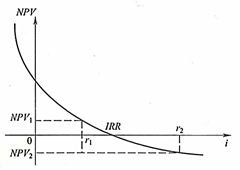

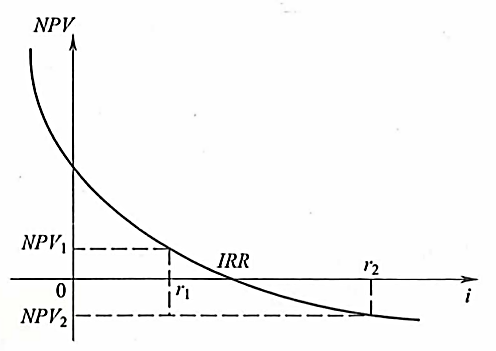

常规型投资项目净现值曲线如图所示:

由图可知:IRR在r1和r2之间即题目中的i1和i2之间。

第86题

对于财务内部收益率,说法正确的是( )。

A.财务内部收益率属于静态指标

B.当财务内部收益率大于或等于基准收益率时,项目在财务上可以考虑接受

C.财务内部收益率是计算净现值时使用的折现率

D.财务内部收益率可以反映项目的偿债能力

参考答案:B

解析:

此题考查盈利能力分析指标。

财务内部收益率属于动态指标,选项A错;

当财务内部收益率大于或等于基准收益率时,项目在财务上可以考虑接受

计算净现值时使用的折现率是基准收益率,不是财务内部收益率,选项C错;

财务内部收益率属于盈利能力指标,不能反映项目的偿债能力,选项D错。

故此题正确答案为B。

第87题

某建设项目,当资本利率i1=15%时,净现值为560万元;当i2=18%时,净现值为-630万元。基准收益率为10%,则该项目的内部收益率应( )。

A.小于10%

B.在10%和15%之间

C.在15%和18%之间

D.大于18%

参考答案:C

解析:

本题考查的是盈利能力分析指标。

使现金流量的净现值为零时的利率为该方案的内部收益率。

如图:

i1=15%时,净现值>0,即图示r1位置

而i2=18%时,净现值<0,及图示r2位置

所以使净现值为零的内部收益率在15%与18%之间。

故本题正确答案为C。

第88题

用于建设项目偿债能力分析的指标是( )。

A.总投资收益率

B.利息备付率

C.投资回收期

D.净年值

参考答案:B

解析:

此题考查偿债能力分析指标。

投资项目经济效果评价指标中,偿债能力分析指标包含利息备付率、偿债备付率、资产负债率。总投资收益率、投资回收期、净年值属于盈利能力分析指标。

故本题正确答案为B。

【思路点拨】偿债能力分析指标中都带“fu(负&付)”字

第89题

某投资项目在运营期第四年息税前利润为400万元,折旧及摊销为50万元,所得税为40万元,当期应还本付息金额为200万元,则运营期第4年的偿债备付率是( )。

A.2.45

B.1.8

C.2.25

D.2.05

参考答案:D

解析:

考查第2章,偿债能力分析指标的偿债备付率计算

偿债备付率在项目借款偿还期内,用于计算还本付息的资金与还本付息金额(PD)的比值,用以表示可用于还本付息的资金偿还借款本息的保障程度。

故本题正确答案为D。

第90题

以下关于资产负债率,说法正确的是( )。

A.资产负债率是指各期初负债总额与资产总额的比率

B.资产负债率越高,表明项目的偿债能力越强

C.资产负债率越低越好

D.资产负债率指标反映项目总体偿债能力

参考答案:D

解析:

此题考查资产负债率的理解。

资产负债率是指各期末(不是期初)负债总额与资产总额的比率,选项A错误;资产负债率越低(不是越高),表明项目的偿债能力越强,选项B错误;适度的资产负债率可表明企业经营安全、稳健,具有较强的筹资能力,也表明企业和债权人的风险较小,而非越低越好,选项C错误;资产负债率指标反映项目总体偿债能力,D选项正确。

第91题

在若干方案中,选择其中任一方案,其他方案必然会被排斥,这属于( )。

A.独立方案

B.互斥方案

C.混合方案

D.组合方案

参考答案:B

解析:

本题考查投资方案类型。

投资方案类型包括:独立方案、互斥方案、混合方案。

其中,互斥方案是指在若干方案中,选择其中任一方案,其他方案必然会被排斥的一组方案。

故本题正确答案为B。

【思路点拨】投资方案类型包括:独立方案、互斥方案、混合方案。可根据表格对比记忆。

A.应选择A方案

B.应选择B方案

C.应同时选择A、B两个方案

D.应同时拒绝A、B两个方案

参考答案:B

解析:

此题考查寿命期相等的互斥方案比选。

内部收益率指标的评价准则是如图:

A、B两方案的内部收益率均大于基准收益率15%,故两个方案均可行。差额内部收益率法是用投资大的方案净现金流量减去投资小的方案净现金流量,计算差额内部收益率△IRR。若△IRR大于基准收益率,应选投资大的方案为最优方案,反之选择投资小的方案。题中A、B两方案差额投资收益率为16%,大于基准收益率15%,B方案投资大,所以B方案为最优方案,选择B方案。

故本题正确答案为B。

第93题

下列方法中,既可以直接用于寿命期相等的互斥方案比选,又可以直接用于寿命期不等的互斥方案比选的方法是( )。

A.净现值法

B.净年值法

C.净终值法

D.内部收益率

参考答案:B

解析:

此题考查互斥方案比选。

寿命期相等的互斥方案比选可直接比较各方案的净现值或净年值,也可针对增量投资的现金流量,计算增量净现值或增量内部收益率。

寿命期不等的互斥方案比选常用的方法有最小公倍数法、年值法和研究期法,年值法包括净年值法和费用年值法。所以无论方案寿命期是否相等,都可以直接使用净年值法。内部收益率法不能用于互斥方案的比选。故本正确答案为B。

第94题

下列评价方法中,可用于寿命期相同的互斥方案选择的有( )。

A.净现值法

B.内部收益率法

C.净年值法

D.最小公倍数法

E.增量内部收益率法

参考答案:ACE

解析:

本题考察的是互斥方案的选择。

寿命期相同的互斥方案选择的方法包括:净现值法、净年值法、增量内部收益率法(差额内部收益率法)、增量净现值法

故本题正确答案为ACE。

【思路点拨】注意:净年值法既可以用于寿命期相同的互斥方案选择,又可以用于寿命期不同的互斥方案选择。

A.180

B.196

C.205

D.250

参考答案:C

解析:

本题考察的是互斥方案的选择。

这是寿命期相等的互斥方案选择问题,采用现值法:PWA=1000+800× (P/A,8%,4) -100×(P/F,8%,4)=1000+800× 3.312-100×0.7350=3576万元。PWB=800+900×(P/A,8%,4) =800+900× 3.312=3781万元。

折算成现值A方案较B方案少投入:3781-3576=205万元。

故本题正确答案为C。

【思路点拨】

残值是指预计在资产使用寿命的期末处置一项长期资产可能获得的价值。

因为求得是总费用现值而不是净现值。

总费用现值需要将所有值均转换为现值相加

我们这里投资取的是正值,残值可以理解为属于投资的一部分,投资多年以后剩下的,需要减去。

第96题

下列各类投资方案中,适合使用差额法进行选择的是( )。

A.寿命期相同的互斥方案

B.寿命期不同的互斥方案

C.独立方案

D.混合方案

参考答案:A

解析:

本题考察的是互斥方案比选方法。

适用差额法进行选择的是寿命期相同的互斥方案。比如:差额内部收益率法、差额净现值法。

故本题正确答案为A。

第97题

下列投资方案中,可采用最小公倍数法进行方案选择的是( )。

A.独立方案

B.单一投资方案

C.寿命期不同的互斥方案

D.混合方案

参考答案:C

解析:

此题考查寿命期不同的互斥方案比选方法。

当备选的互斥型方案寿命期不等时,如果直接进行比较,不能保证得出正确结论。此时,必须通过某些假设和处理,使投资方案能在相等的时间内进行比较。常用的方法有最小公倍数法、年值法和研究期法。

故本题正确答案为C。

【思路点拨】扩展记忆,最小公倍数法缺点:

当备选方案寿命期的最小公倍数很大时,计算期会变得很长,计算起来很烦琐;由于技术进步,投资方案往往不可能重复实施,投资方案可以重复的假设比较脱离实际。

第98题

可以用以进行寿命期不等的互斥投资方案比选的方法有( )。

A.内部收益率

B.最小公倍数法

C.净年值法

D.研究期法

E.差额的净现值

参考答案:BCD

解析:

本题考查寿命期不等的互斥方案比选。

寿命期不等的互斥投资方案比选的方法包括最小公倍数法、净年值法、研究期法。

A选项内部收益率不能比较互斥方案,E选项属于寿命期相等的互斥方案。

故此题正确答案为BCD。

第99题

四个独立方案A、B、C、D,所需投资分别为100万元、60万元、40万元、30万元。当资金总额限量为100万元,且至少投资2个方案时,可能选择的组合方案有( )个。

A.2

B.3

C.5

D.7

参考答案:B

解析:

此题考查独立方案比选方法。

受资金总额限制,可能选择的组合方案有A、B、C、D、B+C、B+D、C+D共7个,因至少投资2个项目,因此可供选择组合方案有B+C、B+D、C+D共3个。

【思路点拨】

注意常识:选择投资方案的组合,是不可以投资两个相同方案的,选择相同的方案是没有意义的

第100题

不确定性分析主要包括( )。

A.盈亏平衡分析

B.期望值分析

C.现值分析

D.价值分析

E.敏感性分析

参考答案:AE

解析:

此题考查不确定性分析内容。

不确定性分析主要包括盈亏平衡分析和敏感性分析。

(1)盈亏平衡分析——判断项目抗风险能力的大小,只用于财务评价

(2)敏感性分析——判断对项目的影响大因素,可用于财务评价、国民经济评价

故本题正确答案为AE。