“微信扫一扫”进入"可可试卷"微信小程序刷题

中级经济师《建筑与房地产经济专业知识与实务》题库(817题)

第61题

某施工企业年初向银行贷款流动资金100万元,按季计算利息,季度利率2%,则一年支付的复利息总和为( )万元。

A.8

B.8.08

C.8.24

D.8.4

参考答案:C

解析:

本题考查的是资金时间价值的计算。

复利法的利息i=P(1+i)n-P

利率为季利率且按季付息,一年有四个计息期,所以一年支付的利息总和为:100*(1+2%)^4-100=8.24

故本题正确答案为C。

【思路点拨】注意题目计算一年利息总额,已知季度利率,一年有4个季度,故n=4

A.3.462

B.2.855

C.2.946

D.2.628

参考答案:D

解析:

本题考查的是资金时间价值的计算。

要求的是年值,所以要将现值与将来值都转化到年值。

残值F为10万元,折为现值P1=F*(P/F,i,n)=10*0.38550=3.8550万元。 则期初总投资P=20-3.8550=16.1450万元,A=P(A/P,10%,10)=16.1450*0.16275=2.628。

故本题正确答案为D。

【思路点拨】

残值是指在一项资产使用期满时预计能够回收到的残余价值,也就是在固定资产使用期满报废时处置资产所能收取的价款。可理解为投资的资产经n年后剩下的。

第63题

影响资金等值计算的因素包括( )。

A.资金额大小

B.资金发生时间

C.内部收益率

D.利率(或折现率)大小

E.利息备付率

参考答案:ABD

解析:

本题考查资金等值计算

影响资金等值计算的因素:资金额大小、资金发生时间、利率(或折现率)大小。

故本题正确答案为ABD。

【思路点拨】可根据资金等值计算的公式推断出,变量有资金额、利率及资金发生时间。

第64题

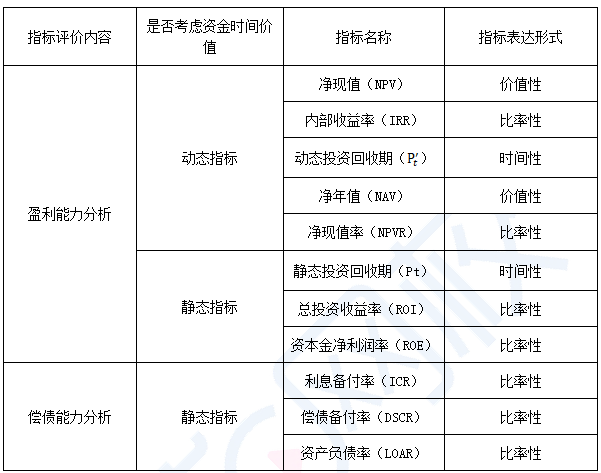

下列建设项目财务评价指标中,属于动态指标的是( )。

A.偿债备付率

B.资产负债率

C.内部收益率

D.利息备付率

参考答案:C

解析:

本题考查的是建设项目的财务评价。

动态指标:①内部收益率;②净现值;③动态投资回收期;④净年值;⑤净现值率

静态指标:①静态投资回收期;②总投资收益率;③利息备付率;④偿债备付率;⑤资产负债率;⑥资本金净利润率

ABD属于静态指标,故本题正确答案为C。

【思路点拨】可根据表格对比记忆,偿债能力分析指标均为静态指标,动态指标指考虑资金时间价值,静态指标不考虑资金时间价值。

第65题

下列建设项目经济评价指标中,属于静态指标的是( )。

A.净年值

B.利息备付率

C.内部收益率

D.净现值

参考答案:B

解析:

本题考核的是建设项目的财务评价。

建设项目的经济评价指标分为动态指标和静态指标两类。

盈利能力分析的主要指标包括:净现值、内部收益率、动态投资回收期、净年值、净现值率、静态投资回收期、总投资收益率、资本金净利润率。偿债能力分析主要指标包括:利息备付率、偿债备付率、资产负债率。动态指标包括:净现值、内部收益率、动态投资回收期、净年值、净现值率;

静态指标包括:静态投资回收期、总投资收益率、资本金净利润率、利息备付率、偿债备付率、资产负债率。

故本题正确答案为B。

【思路点拨】可根据表格对比记忆,偿债能力分析指标均为静态指标,动态指标指考虑资金时间价值,静态指标不考虑资金时间价值。

第66题

下列项目财务评价指标中,不属于偿债能力指标的是( )。

A.内部收益率

B.利息备付率

C.偿债备付率

D.资产负债率

参考答案:A

解析:

本题考查偿债能力指标。

投资项目经济效果评价指标中,偿债能力分析指标包含利息备付率、偿债备付率、资产负债率,选项A属于盈利能力分析指标。故本题正确答案啊为A。

【思路点拨】偿债能力分析指标中都带“fu(负&付)”字

第67题

甲方案的净现值为( )万元。

A.6.82

B.7.23

C.14.46

D.-23.49

参考答案:C

解析:

考查第2章。净现值的计算。NPV甲=-600+100×(P/A,10%,10)=-600+100×6.1446=14.46(万元)

【思路点拨】

净现值是指按预定折现率(一般采用基准收益率)计算项目计算期内各年净现金流量折现到建设期期初的现值之和。

可以理解为将所有值均折现到年初,即第0年。

NPV甲=-600(期初投资600,因为投资则为负)+100×(P/A,10%,10)(等额年金求现值)

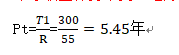

第68题

乙方案的静态投资回收期为( )年。

A.5.83

B.5.45

C.6.56

D.7.23

参考答案:B

解析:

考查第2章。静态投资回收期,如果项目投资在计算期初一次投入(记为TI),且生产期各年净收益保持不变(记为R),则可用如下简化计算公式:

第69题

丙方案的净年值为( )万元。

A.25

B.95

C.57.51

D.70

参考答案:C

解析:

考查第2章。净年值的计算。

NAV丙=-200/(P/A,10%,8)+95= 57.51(万元)

【思路点拨】

净年值是指按给定的折现率,通过等值换算将方案计算期内各个不同时点的净现金流量分摊到计算期内各年的等额年值。

净现值是指按预定折现率(一般采用基准收益率)计算项目计算期内各年净现金流量折现到建设期期初的现值之和。可以理解为将所有值均折现到年初,即第0年。

净现值与净年值区别主要是,净现值可以理解为将所有值均折现到年初,即第0年;而净年值即均分摊到计算期各年的等额年金。

NAV丙=-200×(A/P,10%,8)(现值求等额年金)+95,因为已知(P/A,10%,8)

NAV丙=-200/(P/A,10%,8)+95= 57.51(万元)

A.净年值法

B.内部收益率法

C.最小公倍数法

D.净现值率法

参考答案:AC

解析:

考查第2章。互斥方案比选方法。寿命期不等的互斥方案比选方法有:净年值法、最小公倍数法、研究期法。

第72题

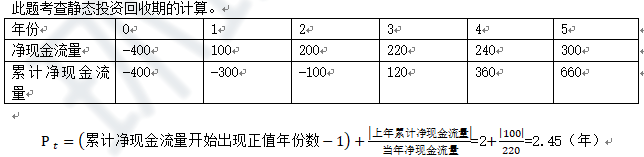

某投资项目初期投资额为2600万元,从第一年年末开始将有均等的净收益,每年折算至年末的净收益为580万元,则该项目的静态投资回收期是( )年。

A.4.12

B.4.48

C.5.48

D.6.20

参考答案:B

解析:

此题考查静态投资回收期的计算。

静态投资回收期是指在不考虑资金时间价值条件下,以项目净收益抵偿全部投资所需要的时间。如果项目投资在计算期初一次投入(记为TI),且生产期各年净收益保持不变(记为R),则计算公式:Pt=TI/R。本题中项目的静态投资回收期为2600/580=4.48(年)。

故本题正确答案为B。

第73题

甲方案的净现值约为()万元。

A.-10.66

B.60.33

C.70.00

D.100.00

参考答案:B

解析:

此题考查净现值指标的计算。甲方案的净现值NPV=-200+150/(1+10%)+150/(1+10%)2=60.33(万元)。

第74题

乙方案的净现值约为()万元。

A.-0.71

B.5.79

C.12.34

D.15.80

参考答案:B

解析:

此题考查净现值指标的计算。乙方案的净现值NPV=-300+200/(l+10%)+150/(1+10%)2=5.79(万元)。

第75题

已知(A/P,10%,2)=0.5762,则丁方案的净年值为()万元。

A.-10.91

B.15.53

C.19.52

D.23.79

参考答案:C

解析:

此题考查净年值的计算。净年值是指利用基准收益率ie将投资项目计算期内净现金流量等值变换为等额年值。该案例中,丁方案的净年值NAV=-400(A/P,10%,2)+250=19.52(万元)。

第76题

若四个方案是独立方案组且无资源限制,则该企业应选择的方案为()。

A.甲

B.乙

C.丙

D.丁

参考答案:ABD

解析:

此题考查独立方案比选方法。独立方案比选,若没有资金或其他资源限制,则应选择NPV≥0的所有方案。该案例中,甲方案NPV=60.33万元>0,乙方案NPV=5.79万元>0,丙方案NPV=-350+200/(1+10%)+200/(1+10)2=-2.89(万元)<0,丁方案NPV=-400+250/(1+10%)+250/(1+10)2=33.88(万元)>0,故企业可以选择甲、乙、丁方案。

第77题

若四个方案组成互斥方案组,则该企业应选择的方案为()。

A.甲

B.乙

C.丙

D.丁

参考答案:A

解析:

此题考查寿命期相等的互斥方案比选。互斥方案寿命期相等时,可以直接比较各方案的净现值,剔除<0的方案,再从NPV≥0的方案中选取NPV最大者即为最优方案。甲方案NPV=60.33万元>0,且NPV最大,故选甲方案。

第78题

内部收益率指标的优点( )。

A.内部收益率计算不受基准收益率等参数的影响

B.内部收益率计算结果是唯一的

C.能够直接衡量项目未回收投资的收益率

D.计算简单

E.全面考虑了项目在整个计算期的经济状况

参考答案:ACE

解析:

本题考查投资项目经济效果评价指标

内部收益率指标的特点

(1)优点:

①考虑了资金时间价值,并全面考虑了项目在整个计算期的经济状况;

②能够直接衡量项目未回收投资的收益率;

③与净现值相比,内部收益率计算不受基准收益率等参数的影响,其结果完全取决于项目现金流量。

(2)不足:

①内部收益率计算比较烦琐;

②对于具有非常规现金流量的项目来讲,其内部收益率可能不是唯一的,在某些情况下甚至不存在。

第79题

若基准收益率为10%,则净现值小于零的方案为()。

A.方案1

B.方案2

C.方案5

D.方案6

参考答案:BC

解析:

此题考查净现值计算。净现值是指投资项目按预定的基准收益率,分别将计算期内各年净现金流量折现到投资起点的现值之和。净现值计算公式为:![]()

本题中当基准收益率为10%时,各方案的净现值为:NPV1=-1000+1120/(1+10%)=18.18(万元),NPV2=-1250+1350/(1+10%)=-22.73(万元),NPV3=-1500+1700/(1+10%)=45.45(万元),NPV4=-1750+2000/(1+10%)=68.18(万元),NPV5=-2000+2150/(1+10%)=-45.45(万元),NPV6=-2250+2500/(1+10%)=22.73(万元),则净现值NPV小于零的方案为方案2和方案5。

第80题

若基准收益率为13%,则净现值大于零的方案为()。

A.方案1

B.方案2

C.方案3

D.方案4

参考答案:CD

解析:

当基准收益率为13%时,各方案的净现值为NPV1=-1000+1120/(1+13%)=-8.85(万元),NPV2=-1250+1350/(1+13%)=-55.31(万元),NPV3=-1500+1700/(1+13%)=4.42(万元),NPV4=-l750+2000/(1+13%)=19.91(万元),NPV5=-2000+2150/(1+13%)=-97.34(万元),NPV6=-2250+2500/(1+13%)=-37.61(万元),则净现大于零的方案为方案3和方案4。