“微信扫一扫”进入"可可试卷"微信小程序刷题

中级经济师《财政税收经济专业与实务》题库(1047题)

第361题

下列选项中属于不征税收入的是( )

A.国债利息收入

B.依法收取并纳入财政管理的行政事业性收费

C.地方政府债券利息收入

D.权益性投资收益

参考答案:B

解析:

本题考查不征税收入。

企业所得税不征税收入:

(一)财政拨款;

各级政府对纳入预算管理的事业单位、社会团体等组织拨付的财政资金,但另有规定的除外。

(二)依法收取并纳入财政管理的行政事业性收费;

(三)依法收取并纳入财政管理的政府性基金;

(四)国务院规定的专项用途财政性资金。

1.从县级以上各级人民政府财政部门及其他部门取得;

2.企业能够提供规定资金专项用途的资金拨付文件;

3.财政部门或其他拨付资金的政府部门对该资金有专门的资金管理办法或具体管理要求;

4.企业对该资金以及以该资金发生的支出单独进行核算。

故此题正确答案为B。

【思路点拨】企业所得税的不征税收入和免税税收入考频非常高,及其容易混淆,区分技巧是:不征税的项目跟“财政”有关,比如财政拨款、财政性资金;免税的跟“利息”有关,比如国债利息收入、地方政府债务利息收入。

第362题

下列项目中,需计入应税所得额缴纳企业所得税的项目有( )。

A.依法收取并纳入财政管理的行政事业性收费、政府性基金

B.远洋捕捞所得

C.企业获得的保险公司保险赔款收入

D.将自产货物用于职工福利

参考答案:D

解析:

本题考查企业所得税收入确认。

A项的依法收取并纳入财政管理的行政事业性收费、政府性基金属于不征税收入;

B项的远洋捕捞所得属于项目所得中的免税收入;

C项的企业获得的保险公司保险赔款收入属于免税收入;

D项的将自产的货物用于职工福利视同销售,要按照规定缴纳企业所得税。

故此题正确答案为D。

第363题

根据企业所得税法,符合条件的非营利组织的收入为免税收入,这些收入包括()

A.接受个人捐赠的收入

B.税法规定的财政拨款

C.向政府提供服务取得的收入

D.不征税收入孳生的银行存款利息收入

E.按照省级以上民政、财政部门规定收取的会费

参考答案:ADE

解析:

本题考查企业所得税的免税收入。

免税收入:

1.国债利息收入2.地方政府债券利息收入3.符合条件的居民企业之间的股息、红利等权益性投资收益

4.在中国境内设立机构、场所的非居民企业从居民企业取得与该机构、场所有实际联系的股息、红利等权益性投资收益;

5.符合条件的非营利组织的收入。包括:

(1)接受其他单位或者个人捐赠的收入;对应A选项,因此A选项正确。

(2)除《中华人民共和国企业所得税法》第七条规定的财政拨款以外的其他政府补助收入,但不包括因政府购买服务取得的收入;

(3)按照省级以上民政、财政部门规定收取的会费;对应E选项,因此E选项正确。

(4)不征税收入和免税收入孳生的银行存款利息收入;对应D选项,因此D选项正确。

(5)财政部、国家税务总局规定的其他收入。

B选项财政拨款是不征税收入,C选项向政府提供服务取得的收入是应税收入。

故此题正确答案为ADE。

【思路点拨】企业所得税的不征税收入和免税税收入考频非常高,及其容易混淆,区分技巧是:不征税的项目跟“财政”有关,比如财政拨款、财政性资金;免税的跟“利息”有关,比如国债利息收入、地方政府债务利息收入。

第364题

下列属于企业免税收入的是( )。

A.国债利息收人

B.销售货物收入

C.提供劳务收人

D.租金收入

参考答案:A

解析:

本题考查免税收入。

企业的下列收人为免税收入:

①国债利息收入;选项A正确。

②地方政府债券利息收入;

③符合条件的居民企业之间的股息、红利等权益性投资收益;④在中国境内设立机构、场所的非居民企业从居民企业取得与该机构、场所有实际联系的股息、红利等权益性投资收益,不包括连续持有居民企业公开发行并上市流通的股票不足12个月取得的投资收益;

⑤符合条件的非营利组织的收人。

不包括BCD项。

故此题正确答案为A。

【思路点拨】企业所得税的不征税收入和免税税收入考频非常高,及其容易混淆,区分技巧是:不征税的项目跟“财政”有关,比如财政拨款、财政性资金;免税的跟“利息”有关,比如国债利息收入、地方政府债务利息收入。

第365题

居民企业直接投资于其他居民企业而取得投资收益适用的企业所得税政策是()。

A.减按20%征收

B.属于不征税收入

C.持有居民企业公开发行并上市流通的股票超过12个月取得的投资收益,免税

D.持有居民企业公开发行并上市流通的股票超过12个月取得的投资收益,减半征收

参考答案:C

解析:

本题考查企业所得税的免税收入。

符合条件的居民企业之间的股息、红利等权益性投资收益,是居民企业直接投资于其他居民企业取得的投资收益(不包括连续持有居民企业公开发行并上市流通的股票不足12个月取得的投资收益),属于免税收入,不缴纳企业所得税。

故此题正确答案为C。

第366题

境内甲企业持有 2019年 3月份购买的境内某上市公司股票 100万股,当年 12月份取得股息收入 20万元,并于 12月份转让该股票。则对于甲企业 12月份取得的股息收入应纳企业所得税为( )万元。

A.0

B.2.5

C.4

D.5

参考答案:D

解析:

本题考查企业所得税的免税收入。

符合条件的居民企业之间的股息、红利等权益性投资收益,属于免税收入,但不包括连续持有居民企业公开发行并上市流通的股票不足 12个月取得的投资收益。

本题持有股票期限不足 12个月,所以不属于免税收入,应照章征收企业所得税。

甲企业 12月份取得的股息收入应缴纳企业所得税 =20×25%=5(万元)。

故此题正确答案为D。

第367题

企业收入总额中属于免征税收入的是( )。

A.国债利息收入

B.技术转让收入

C.股息、红利收入

D.财政拨款

参考答案:A

解析:

本题考查免税收入。

1.国债利息收入

2.地方政府债券利息收入

3.符合条件的居民企业之间的股息、红利等权益性投资收益(指居民企业直接投资于其他居民企业取得的投资收益,不包括连续持有居民企业公开发行并上市流通的股票不足12个月取得的投资收益)

4.在中国境内设立机构、场所的非居民企业从居民企业取得与该机构、场所有实际联系的股息、红利等权益性投资收益(不包括连续持有居民企业公开发行并上市流通的股票不足12个月取得的投资收益)

5.符合条件的非营利组织的收入

6.在海南自由贸易港设立的旅游业、现代服务业、高新技术产业企业于2020年1月1日至2024年12月31日新增的境外直接投资取得的所得。

因此选项A为免税收入,选项BC为征税收入,选项D 为不征税收入。

故此题正确答案为A。

【思路点拨】企业所得税的不征税收入和免税税收入考频非常高,及其容易混淆,区分技巧是:不征税的项目跟“财政”有关,比如财政拨款、财政性资金;免税的跟“利息”有关,比如国债利息收入、地方政府债务利息收入。

第368题

根据企业所得税法,不属于企业销售货物收入确认条件的是( )。

A.货物销售合同已经签订,企业已将货物所有权相关的主要风险和报酬转移给购货方

B.收入的金额能够可靠地计量

C.相关的经济利益很可能流入企业

D.已发生或将发生的销售方的成本能够可靠地核算

参考答案:C

解析:

本题考查收入确认。

企业所得税企业销售商品同时满足下列条件的,应确认收入的实现:

①商品销售合同已经签订,企业已将商品所有权相关的主要风险和报酬转移给购货方;

②企业对已售出的商品既没有保留通常与所有权相联系的继续管理权,也没有实施有效控制;

③收入的金额能够可靠地计量;

④已发生或将发生的销售方的成本能够可靠地核算。

因此C选项不属于收入确认的条件。

故此题正确答案为C。

【思路点拨】切勿将经济基础知识与财税专业知识混淆,相关的经济利益很可能流入企业是基础中资产含义中提到的。

第369题

关于企业所得税收入确认原则的说法,正确的是( )。

A.企业一般收入项目的确认,采用收付实现制原则

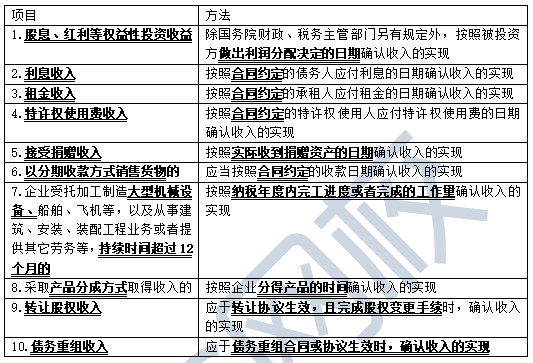

B.利息收入,按照合同约定债务人应付利息的日期确认收入实现

C.租金收入,按照合同约定承租人应付租金的日期确认收入实现

D.接受捐赠收入,按照实际收到捐赠资产的日期确认收入实现

E.以分期收款方式销售货物,按照发出货物的日期确认收入实现

参考答案:BCD

解析:

本题考查一般收入项目的确认。

A选项错误,企业一般收入项目的确认,采用权责发生制原则。

B选项正确,利息收入,按照合同约定债务人应付利息的日期确认收入实现

C选项正确,租金收入,按照合同约定承租人应付租金的日期确认收入实现

D选项正确,接受捐赠收入,按照实际收到捐赠资产的日期确认收入实现

E选项错误,以分期收款方式销售货物,按照合同约定的收款日期确认收入的实现。

故此题正确答案为BCD。

第370题

关于企业所得税收入确认时间的说法,正确的有( )。

A.股息、红利等权益性投资收益以被投资方作出利润分配决定的日期确认收入的实现

B.特许权使用费收入,按照合同约定的特许权使用人应付特许权使用费的日期确认收入的实现

C.接受捐赠收入按照签订捐赠协议日期确认收入的实现

D.分期收款方式销售货物按合同约定的收款日期确认收入的实现

E.采取产品分成方式取得收入,以企业分得产品的时间确认收入的实现扣除

参考答案:ABDE

解析:

本题考查收入确认的特殊规定。

选项C,接受捐赠收入按照实际收到捐赠资产的日期确认收入的实现。

故此题正确答案为ABDE。

第371题

根据企业所得税法,企业受托加工制造船舶,持续时间超过12个月的,按照 (

)确认收入的实现。

A.实际收款日期

B.纳税年度内完成的工作量

C.船舶交付日期

D.船舶完工日期

参考答案:B

解析:

本题考查企业所得税的收入确认。

企业受托加工制造大型机械设备、船舶、飞机等,以及从事建筑、安装、装配工程业务或者提供劳务等,持续时间超过12个月的按照纳税年度内完工进度或者完成的工作量确认收入的实现。

故此题正确答案为B。

第372题

A企业与B企业与2019年11月15日签订股权转让协议,协议约定B企业应于2019年11月30日向企业支付价款,2020年1月18日办理了股权变更手续,则A企业该项股权收入的实现时间为( )

A.2019年11月15日

B.2019年11月30日

C.2020年1月18日

D.2020年11月30日

参考答案:C

解析:

本题考查特殊收入项目。

转让股权收入,应于转让协议生效且完成股权变更手续时确认收人的实现。

因此在此题中“2020年1月18日办理了股权变更手续”为关键点,其他时间均为迷惑选项。

故此题正确答案为C。

第373题

以下属于企业所得税税前扣除基本原则的有( )。

A.相关性原则

B.不征税收入形成支出不得扣除原则

C.重要性原则

D.谨慎性原则

E.合理性原则

参考答案:ABE

解析:

本题考查企业所得税扣除项目。

税前扣除的基本原则:真实性、相关性和合理性原则;区分收益性支出和资本性支出原则;不征税收入形成支出不得扣除原则;不得重复扣除原则。

CD选项重要、谨慎原则不是税前扣除的原则。

故此题正确答案为ABE。

A.43 800

B.41 360

C.42 160

D.55 000

参考答案:C

解析:

本题考查企业所得税税前扣除的主要项目。

业务招待费按照发生额的60%扣除(5000×60%=3000),但最高不得超过当年销售收入的5‰(272 000×5‰=1360),即业务招待费可扣除1360元。

广告费和业务宣传费不超过当年销售收入15%的部分,准予扣除(272 000×15%=40800),即广告费和业务宣传费可扣除40800元(包括18年结转的10000元)。

故合计=1360+40800=42160元。

故此题正确答案为C。

【思路点拨】广宣费的扣除注意是超过部分可以结转以后年度扣除,因此要将2018年结转的10000元考虑在内。

第375题

该企业2019年度允许税前扣除的工资薪金数额为( )万元。

A.250

B.300

C.350

D.400

参考答案:C

解析:

本题考查加计扣除。

根据税法规定,企业安置《中华人民共和国残疾人保障法》规定的残疾人员的,在按照支付给残疾职工工资据实扣除的基础上,按照支付给残疾职工工资的100%加计扣除。

因此,本题准予税前扣除的工资薪金= (300 -50) +50 x ( l+ 1 0 0 % ) =350(万元)。

故此题正确答案为C。

第376题

该企业2019年度允许税前扣除的职工教育经费为( )万元。

A.7.5

B.24. 0

C.26.0

D.50.0

参考答案:B

解析:

本题考查职工教育经费。

经认定的技术先进型服务企业发生的职工教育经费支出,不超过工资薪金总额 8 % 的部分,准予在计算企业所得税应纳税所得额时扣除;超过部分,准予在以后纳税年度结转扣除。

因此,本题中税前准予扣除的职工教育经费=300 x 8 % =24 (万元)。

故此题正确答案为B。

第377题

该企业2019年度允许税前扣除的计算机折旧费为( )万元。

A.0.75

B.1.50

C.4. 50

D.6.75

参考答案:C

解析:

本题考查加速折旧。

根据税法规定,自2014年1月1日起,对所有行业企业持有的单位价值不超过5 000元的固定资产,允许一次性计人当期成本费用在计算应纳税所得额时扣除, 不再分年度计算折旧。

该企业2014年6月,购入电脑10台,单价4500元,当月投入使用。由于单价4500元小于5000元,因此可以一次性计人当期成本费用。

税前准予扣除的电脑折旧为10 x 4500 =45 000(元),即4.5万元。

故此题正确答案为C。

第378题

根据企业所得税法,企业购置并实际使用节能节水专用设备,可以按设备投资额的一定比例抵免企业当年的应纳所得税额,则该企业至多可以抵免2019年的应纳所得税额为( )万元。

A.40

B.80

C.320

D.800

参考答案:B

解析:

本题考查专用设备投资抵免。

企业购置并实际使用税法规定的环境保护、节能节水、安全生产等专用设备的,该专用设备的投资额的1 0 %可以从企业当年的应纳税额中抵免;当年不足抵免的,可以在以后5个纳税年度结转抵免。

因此,该企业购置并实际使用节能节水专用设备投资额的10%,即 800 x 10% =80(万元),可以在本年的应纳税额中抵免。

故此题正确答案为B。

第379题

根据企业所得税法,税务机关在对企业发生的工资薪金进行合理性确认时,应该掌握的原则包括()

A.企业制定了较为规范的员工工资薪金制度

B.企业所制定的工资薪金制度不一定符合行业水平

C.企业在一定时期所发放的工资薪金可以随机调整

D.有关工资薪金的安排,不以减少税款为目的

参考答案:AD

解析:

本题考查税前扣除的主要项目。

关于确认合理工资薪金,税务机关按以下原则掌握:

①企业制定了较为规范的员工工资薪金制度;

②企业所制定的工资薪金制度符合行业及地区水平;

③企业在一定时期所发放的工资薪金是相对固定的,工资薪金的调整是有序进行的;

④企业对实际发放的工资薪金,已依法履行了代扣代缴个人所得税义务;

⑤有关工资薪金的安排,不以减少或逃避税款为目的。

故此题正确答案为AD。

第380题

某生产企业2016年销售货物取得收入1 518万元,企业当年发生广告费180万元,上年结转广告费46万元,该企业在计算2016年企业所得税应纳税所得额时,准予扣除的广告费金额是( )。

A.227.7万元

B.226万元

C.225万元

D.232.2万元

参考答案:B

解析:

本题考查税前扣除的主要项目。

企业发生的符合条件的广告费和业务宣传费,除国务院财政、税务主管部门另有规定外,不超过当年销售(营业)收入15%的部分,准予扣除;超过的部分,准予在以后纳税年度结转扣除。

广告费和业务宣传费的扣除限额=销售(营业)收入×15%=1 518×15%=227.7(万元)

当年实际发生额180万元与上年结转的广告费46万元共226万元,小于了扣除限额227.7万元,当年准予在企业所得税前扣除的广告费金额为226万元。

故此题正确答案为B。

【思路点拨】广宣费的扣除中上年结转部分也是允许加到发生额中再与限额做比较的,如果依然小于限额,那么上年结转也是可以扣除的。若是大于限额,那么按照限额扣除。