“微信扫一扫”进入"可可试卷"微信小程序刷题

期货从业资格-期货及衍生品基础(第三版)题库(826题)

A.①

B.②

C.③

D.④

参考答案:A

解析:

跨市套利,也称市场间套利,是指在某个交易所买入(或卖出)某一交割月份的某种商品合约的同时,在另一个交易所卖出(或买入)同一交割月份的同种商品合约,以期在有利时机分别在两个交易所同时对冲所持有的合约而获利。

第382题 跨品种套利,是指利用两种或两种以上不同的()的商品之间的期货合约价格差异进行套利,以期在有利时机同时将这些合约对冲平仓获利。

A.需要买进

B.需要卖出

C.且互不相关

D.但相互关联

参考答案:D

解析:

跨品种套利,是指利用两种或三种不同的但相互关联的商品之间的期货合约价格差异进行套利,即同时买入或卖出某一交割月份的相互关联的商品期货合约,以期在有利时机同时将这些合约对冲平仓获利。跨品种套利又可分为两种情况:①相关商品之间的套利;②原材料与成品之间的套利。

第383题

某投资者卖出5手7月份的铅期货合约同时买入5手10月份的铅期货合约,则该投资者的操作行为是()。

A.期现套利

B.期货跨期套利

C.期货投机

D.期货套期保值

参考答案:B

解析:

跨期套利,是指在同一市场(交易所)同时买入、卖出同一期货品种的不同交割月份的期货合约,以期在有利时机同时将这些期货合约对冲平仓获利。该投资者进行的正是期货跨期套利。

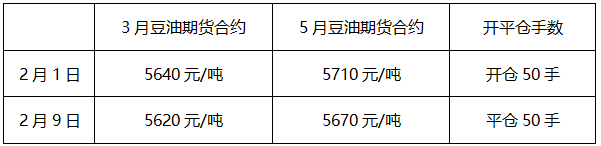

第384题

某套利者认为豆油市场近期供应充足、需求不足导致不同月份期货合约出现不合理价差,打算利用豆油期货进行熊市套利。交易情况如下表所示,则该套利者的盈亏状况为()。

A.盈利500元

B.亏损500元

C.盈利5 000元

D.亏损5 000元

参考答案:D

解析:

熊市套利是指当市场出现供给过剩,需求相对不足时,无论是在正向市场还是在反向市场,卖出较近月份的合约同时买入较远月份的合约进行套利。如果是正向市场,熊市套利交易者卖出套利时,在两个合约价差扩大时才能够盈利。本题中,远期月份合约价格高于近期月份合约价格,属于正向市场熊市套利,价差扩大时可以实现盈利。建仓时价差=5 920-5 850=70(元/吨),平仓价差=5 890-5 830=60(元/吨),价差缩小,因此,有净亏损=(70-60)×50×10=5 000(元)。

A.卖出LIFFE英镑期货合约

B.买入LIFFE英镑期货合约

C.卖出CME英镑期货合约

D.买入CME英镑期货合约

参考答案:AD

解析:

该交易者在CME、LIFFE两个交易所之间进行套利,在CME市场上交易的英镑期货合约价格上涨,在LIFFE市场上交易的英镑期货合约价格下跌。因此,该交易者应该卖出LIFFE英镑期货合约的同时,买入CME英镑期货合约。

第386题 根据套利者对相关合约中价格较高的一边的买卖方向不同,期货价差套利可分为()。

A.正向套利和反向套利

B.牛市套利和熊市套利

C.买入套利和卖出套利

D.价差套利和期限套利

参考答案:C

解析:

根据套利者对相关合约中价格较高的一边的买卖方向不同,期货价差套利可分为买入套利和卖出套利。

第387题

某期货交易者根据铜期货价格特征分析,欲利用Cu1409、Cu1411和Cu1412三个合约进行蝶式套利,在Cu1409合约上持仓20手,在Cu1411合约上持仓35手,则应持有Cu1412合约()手。

A.15

B.20

C.35

D.55

参考答案:A

解析:

蝶式套利的具体操作方法是:买入(或卖出)较近月份合约,同时卖出(或买入)居中月份合约,并买入(或卖出)较远月份合约,其中,居中月份合约的数量等于较近月份和较远月份合约数量之和。因此,Cu1412合约的数量=35-20=15(手)。

第388题

假设沪铜和沪铝的合理价差为32 500元/吨,则下列情形中,理论上套利交易盈利空间最大的是()。V[9W5{(}(H0AGN~B3}Q.png")

A.①

B.②

C.③

D.④

参考答案:B

解析:

情形①价差=45 980-13 480=32 500(元/吨),其盈利空间=0;情形②价差=45 980-13 180=32 800(元/吨),其盈利空间=300元/吨;情形③价差=45 680-13 080=32 600(元/吨),其盈利空间=100元/吨;情形④价差=45 680-12 980=32 700(元/吨),其盈利空间=200元/吨。所以,盈利空间最大的是情形②。

A.盈利4 875

B.亏损4 875

C.盈利5 560

D.亏损5 560

参考答案:B

解析:

该投资者的平仓盈亏=(卖出成交价-买入成交价)×合约乘数×平仓手数=(0.006 835-0.007 030)×12 500 000×2=-4 875(美元)。所以,该投资者投机的结果是损失4 875美元。

第390题 下列属于跨期套利的有()。

A.卖出A期货交易所6月棕榈油期货合约,同时买入B期货交易所6月棕榈油期货合约

B.买入A期货交易所5月菜籽油期货合约,同时买入A期货交易所9月菜籽油期货合约

C.买入A期货交易所5月豆粕期货合约,同时卖出A期货交易所9月豆粕期货合约

D.卖出A期货交易所4月锌期货合约,同时买入A期货交易所5月锌期货合约

参考答案:CD

解析:

跨期套利,是指在同一市场(交易所)同时买入、卖出同一期货品种的不同交割月份的期货合约,以期在有利时机同时将这些期货合约对冲平仓获利。

第391题

某铜金属经销商在期现两市的建仓基差是-500元/吨(现货价17 000元/吨,期货卖出价为17 500元/吨),承诺在3个月后以低于期货价100元/吨的价格出手,则该经销商每吨的利润是()元。

A.100

B.500

C.600

D.400

参考答案:D

解析:

该经销商采用卖出套期保值,基差走强时盈利。建仓基差是-500元/吨,3个月后基差是-100元/吨,基差走强400元/吨,所以,经销商每吨获利400元。

第392题

【期货及衍生品基础真题】【证券从业真题】当期权合约履约后,将会持有期货合约空头头寸的有( )。

A.看涨期权的买方

B.看涨期权的卖方

C.看跌期权的买方

D.看跌期权的卖方

参考答案:BC

解析:

看跌期权买方行权,按执行价格卖出标的期货合约,从而成为期货空头;看涨期权卖方履约时,按照执行价格将标的期货合约卖给对手,成为期货空头。

0ZOI5JQ}2AL.png")

A.①

B.②

C.③

D.④

参考答案:AD

解析:

四种情形的盈亏情况如下:①中SHFE的盈亏=45 080-44 050=1 030(元/吨);LME的盈亏=6 240-6 310=-70(美元/吨);总的盈亏=1 030-70×62-500=96(元/吨)。②中SHFE的盈亏=45 080-44 050=1030(元/吨);LME的盈亏=6 240-6 330=-90(美元/吨);总的盈亏=1 030-90×62-500=-28(元/吨)。③中SHFE的盈亏=44 020-44 050=-30(元/吨);LME的盈亏=6 240-6 210=30(美元/吨):总的盈亏=-30+30×62-500=-344(元/吨)。④中SHFE的盈亏=44 020-44 050=-30(元/吨);LME的盈亏=6 240-6 150=90(美元/吨);总的盈亏=-30+90×62-500=28(元/吨)。

第394题 理论上,蝶式套利与普通跨期套利相比()。

A.风险较小,利润较大

B.风险较小,利润较小

C.风险较大,利润较大

D.风险较大,利润较小

参考答案:B

解析:

蝶式套利是两个跨期套利互补平衡的组合,可以说是“套利的套利”。蝶式套利与普通跨期套利相比,从理论上看风险和利润都较小。

第395题 关于期货价差套利交易,以下说法正确的有()。

A.促进了期货市场流动性

B.使得相关期货合约之间的价差趋于合理

C.客观上能扩大期货市场的交易量

D.使得期货与现货的价差扩大

参考答案:ABC

解析:

期货价差套利行为有助于不同期货合约价格之间的合理价差关系的形成。客观上会对相关期货合约价格产生影响,促使价差趋于合理。期货价差套利行为有助于提高市场流动性。期货价差套利交易客观上能扩大期货市场的交易量,承担价格变动的风险,提高期货交易的活跃程度,并且有助于其他交易者的正常进出和套期保值操作的顺利实现,有效降低市场风险,促进交易的流畅化和价格的理性化,因而起到了市场润滑剂和减震剂的作用。

第396题

期货价差套利要同时在相关合约上进行方向相反的交易,即同时建立一个多头头寸和一个空头头寸。()

参考答案:对

解析:

期货价差套利的交易者要同时在相关合约上进行方向相反的交易,即同时建立一个多头头寸和一个空头头寸,这是套利交易的基本原则。

第397题

当判断较近月份的合约价格下降幅度要大于较远月份合约价格的下降幅度,或者较近月份的合约价格上升幅度小于较远月份合约价格的上升幅度,适合进行牛市套利。()

参考答案:错

解析:

当市场出现供给不足、需求旺盛或者远期供给相对旺盛的情形,导致较近月份合约价格上涨幅度大于较远月份合约价格的上涨幅度,或者较近月份合约价格下降幅度小于较远月份合约价格的下跌幅度,无论是正向市场还是反向市场,在这种情况下,买入较近月份的合约同时卖出较远月份的合约进行套利,盈利的可能性比较大,我们称这种套利为牛市套利。

第398题 假设大豆每个月的持仓成本为20~30元/吨,若一个月后到期的大豆期货合约与大豆现货的价差()时,交易者适合进行买入现货同时卖出期货合约的期现套利操作。(不考虑交易手续费)

A.小于20元/吨

B.大于20元/吨,小于30元/吨

C.大于30元/吨

D.小于30元/吨

参考答案:C

解析:

期现套利具体有两种情形:①如果价差远远高于持仓费,套利者就可以通过买入现货,同时卖出相关期货合约,待合约到期时,用所买入的现货进行交割。获取的价差收益扣除买入现货后所发生的持仓费用之后还有盈利,从而产生套利利润。②如果价差远远低于持仓费,套利者则可以通过卖出现货,同时买入相关期货合约,待合约到期时,用交割获得的现货来补充之前所卖出的现货,价差的亏损小于所节约的持仓费,因而产生盈利。C项属于①所描述的情形。

第399题

假设甲、乙两期货交易所同时交易铜、铝、锌、铅等期货品种,以下操作属于跨市套利的是()。

A.④

B.③

C.②

D.①

参考答案:A

解析:

跨市套利,也称市场间套利,是指在某个交易所买入(或卖出)某一交割月份的某种商品合约的同时,在另一个交易所卖出(或买入)同一交割月份的同种商品合约,以期在有利时机分别在两个交易所同时对冲所持有的合约而获利。A项符合上述定义。

第400题

价差套利的成败既取决于价差的变化,也与价格变动方向有关。()

参考答案:错

解析:

与投机交易不同,在期货价差套利中,交易者不关注某一个期货合约的价格向哪个方向变动,而是关注相关期货合约之间的价差是否在合理的区间范围内。