“微信扫一扫”进入考试题库练习及模拟考试

注册会计师《财务成本管理》考试试题(2160题)

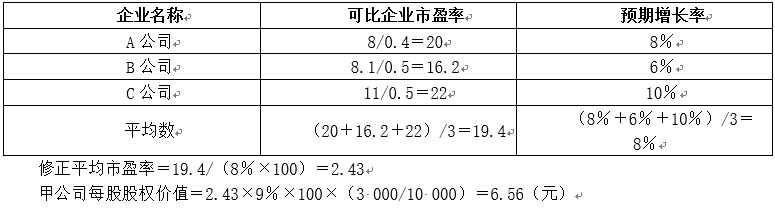

第1401题 使用市盈率模型下的股价平均法计算甲公司的每股股权价值。

参考答案:见解析

解析:

甲公司每股收益=3 000/10 000=0.3(元)

甲公司每股股权价值=可比公司修正市盈率×甲公司预期增长率×100×甲公司每股收益

按A公司计算甲公司每股股权价值=(8/0.4)/(8%×100)×9%×100×0.3=6.75(元)

按B公司计算甲公司每股股权价值=(8.1/0.5)/(6%×100)×9%×100×0.3=7.29(元)

按C公司计算甲公司每股股权价值=(11/0.5)/(10%×100)×9%×100×0.3=5.94(元)

甲公司每股股权价值=(6.75+7.29+5.94)/3=6.66(元)

第1402题 使用市净率模型下的股价平均法计算甲公司的每股股权价值。

参考答案:见解析

解析:

甲公司每股净资产=21 800/10 000=2.18(元)

甲公司权益净利率=3 000/[(20000+21 800)1/2]=14.35%

甲公司每股股权价值=可比公司修正市净率×甲公司预期权益净利率×100×甲公司每股净资产

按A公司计算甲公司每股股权价值=(8/2)/(21.2%×100)×14.35%×100×2.18=5.90(元)

按B公司计算甲公司每股股权价值=(8.1/3)/(17.5%×100)×14.35%×100×2.18=4.83(元)

按C公司计算甲公司每股股权价值=(11/2.2)/(24.3%×100)×14.35%×100×2.18=6.44(元)

甲公司每股股权价值=(5.90+4.83+6.44)/3=5.72(元)

第1403题 判断甲公司更适合使用市盈率模型和市净率模型中的哪种模型进行估值,并说明原因。

参考答案:见解析

解析:

甲公司的固定资产较少,净资产与企业价值关系不大,市净率法不适用;市盈率法把价格和收益联系起来,可以直观地反映投入和产出的关系。用市盈率法对甲公司估值更合适。

第1405题 使用市净率模型下的修正平均市净率法计算甲公司的每股股权价值。

参考答案:见解析

解析:

甲公司权益净利率=3 000/[(20 000+21800)/2]=14.35%

修正平均市净率=3.9/(21%×100)=0.19

甲公司每股股权价值=0.19×14.35%×100×(21 800/10 000)=5.94(元)

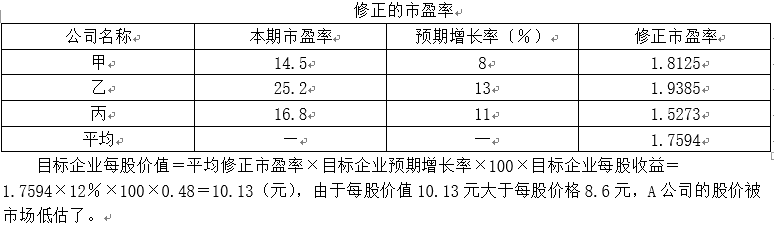

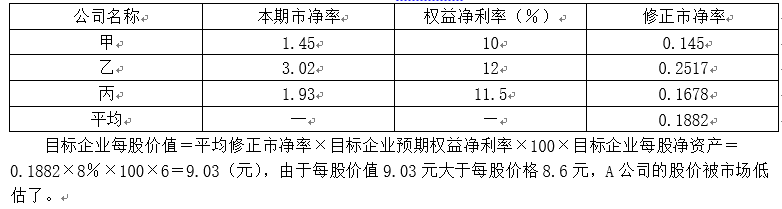

第1407题 假设A公司属于服务类上市公司,应采用何种相对价值模型评估A公司的价值,请说明理由;运用股价平均法判断A公司的股价被市场高估了还是低估了?

参考答案:见解析

解析:

由于A公司属于服务类上市公司,应选择市销率模型。

修正的市销率

目标企业每股价值=平均修正市销率×目标企业预期营业净利率×100×目标企业每股收入=0.1885×6%×100×8=9.05(元),由于每股价值9.05元大于每股价格8.6元,A公司的股价被市场低估了。

第1408题 假设A公司属于连续盈利的上市公司,应采用何种相对价值模型评估A公司的价值,请说明理由;运用股价平均法判断A公司的股价被市场高估了还是低估了?

参考答案:见解析

解析:

由于A公司属于连续盈利的上市公司,应选择市盈率模型。

第1409题 假设A公司属于拥有大量资产、净资产为正值的上市公司,应采用何种相对价值模型评估A公司的价值,请说明理由;运用股价平均法判断A公司的股价被巿场高估了还是低估了?

参考答案:见解析

解析:

由于A公司属于拥有大量资产、净资产为正值的上市公司,应选择市净率模型。

修正的市净率

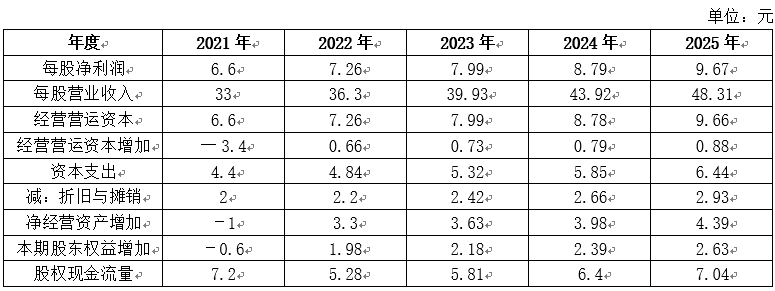

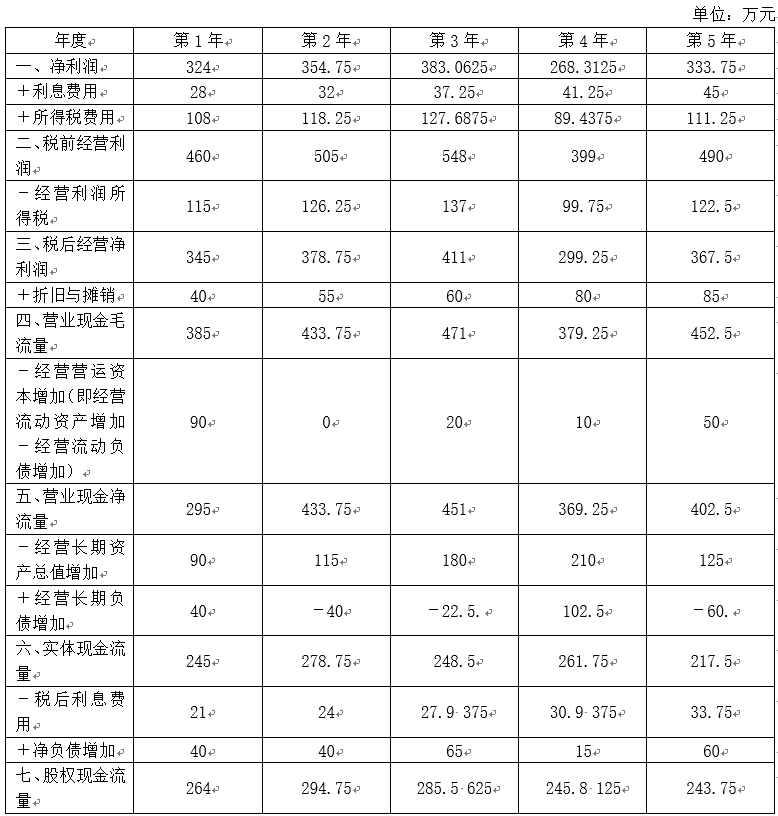

第1413题 计算B公司详细预测期各年实体现金流量(不需要列出计算过程)。

参考答案:见解析

解析:

根据财务预测数据,计算B公司详细预测期各年实体现金流量如下表所示。

B公司详细预测期各年实体现金流量

单位:万元

第1414题 计算加权平均资本成本。

参考答案:见解析

解析:

β=1.28×[1+(1-15%)×0.55]=1.88

股权资本成本=3.55%+1.88×(10.52%-3.55%)=16.65%

债务资本成本=6.55%×(1-15%)=5.57%

加权平均资本成本=E/(E+D)×股权资本成本+D/(E+D)×债务资本成本=1/1.55×16.65%+0.55/1.55×5.57%=12.72%

第1415题 计算B公司后续期实体现金流量在2025年末的价值。(结果保留整数,下同)

参考答案:见解析

解析:

后续期实体现金流量在2025年末的价值=1 980×(1+5%)/(12.72%-5%)=26 930(万元)

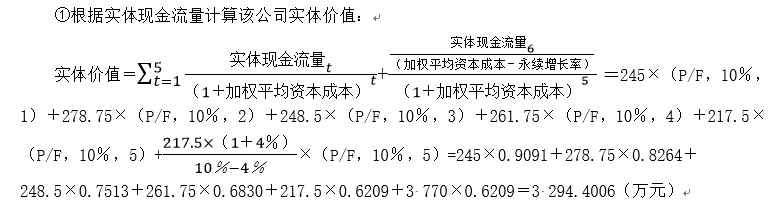

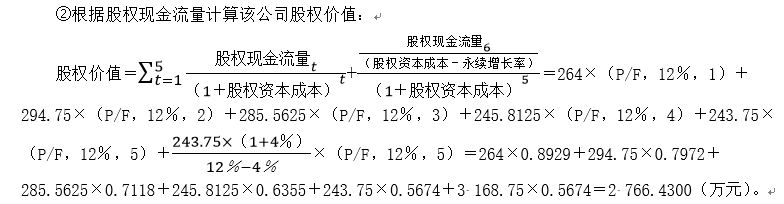

第1416题 计算评估基准日B公司实体价值和股权价值。

参考答案:见解析

解析:

实体价值=400/(1+12.72%)+840/(1+12.72%)2+920/(1+12.72%)3+1 180/(1+12.72%)4+1 980/(1+12.72%)5+26930/(1+12.72%)5=18 276(万元)

股权价值=18 276-8 400=9 876(万元)。

第1417题 预计今年乙公司税后经营净利润、实体现金流量、股权现金流量。

参考答案:见解析

解析:

今年乙公司税后经营净利润=6 000×(1+5%)×(1-60%)×(1-25%)=1 890(万元),

今年税后利息=4 000×1/2×8%×(1-25%)=120(万元),

今年净利润=1 890-120=1 770(万元),

实体现金流量=1 890-4000×5%=1 690(万元),

股权现金流量=1 770-4000×5%×1/2=1 670(万元)。

或:

股权现金流量=实体现金流量-债务现金流量=1 690-(120-4 000×5%×1/2)=1 670(万元)。

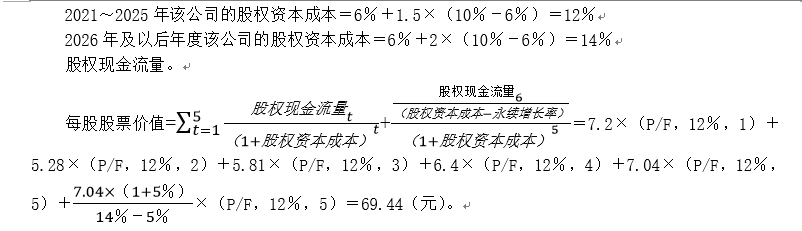

第1418题 计算乙公司股权资本成本,使用股权现金流量法估计乙公司今年年初每股价值,并判断每股市价是否高估。

参考答案:见解析

解析:

股权资本成本=8%×(1-25%)+5%=11%,

股权价值=1 670/(11%-5%)=27 833.33(万元),

每股价值=27 833.33/1 000=27.83(元),

每股价值高于每股市价22元,股价被低估。

第1419题 假设以可比上市公司β资产的平均值作为乙医院的β资产,以可比上市公司资本结构的平均值作为乙医院的目标资本结构(净负债/股东权益),计算乙医院的股权资本成本、加权平均资本成本。

参考答案:见解析

解析:

β权益=1×[1+80%×(1-25%)]=1.6

应选择10年期政府债券到期收益率作为无风险利率,所以无风险利率=4.4%,乙医院的股权资本成本=4.4%+1.6×(10.65%-4.4%)=14.4%

加权平均资本成本=6%×(1-25%)×80%/(80%+100%)+14.4%×100%/(80%+100%)=10%

第1420题 预测2021年及以后年度乙医院净经营资产占营业收入的比例、税后经营净利率。

参考答案:见解析

解析:

2021年及以后年度经营营运资本周转率=(9+11+10)/3=10(次)

2021年及以后年度净经营长期资产周转率=(1.9+2+2.1)/3=2(次)

2021年及以后年度净经营资产占营业收入的比例=1/10+1/2=60%

2021年及以后年度营业成本及管理费用占营业收入的比例=[(19 000+2 280)/26 600+(21 000+2 700)/30 000+(24 000+3216)/33 600]/3=80%

2021年及以后年度税后经营净利率=(1-80%)×(1-25%)=15%