“微信扫一扫”进入考试题库练习及模拟考试

注册会计师《财务成本管理》考试试题(2160题)

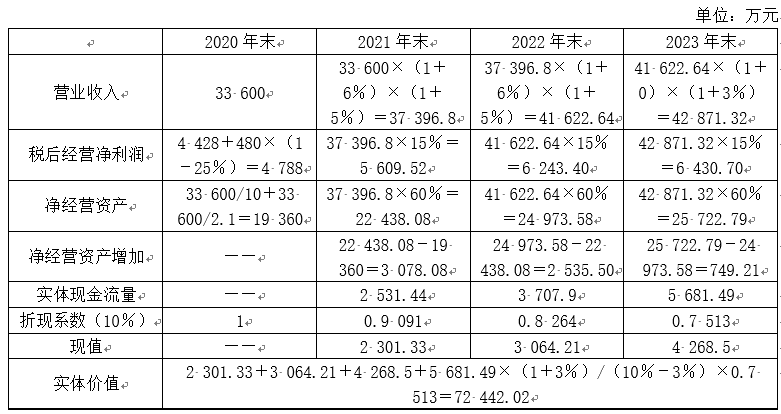

第1422题 假设乙医院净负债按2020年末账面价值计算,估计2020年末乙医院股权价值。

参考答案:见解析

解析:

2020年末乙医院股权价值=72442.02-8 000=64 442.02(万元)

第1424题 简要说明在企业价值评估中市盈率法与现金流量折现法的主要区别。

参考答案:见解析

解析:

市盈率法是利用可比公司估计目标公司的股权价值,评估的是目标公司的相对股权价值。现金流量折现法是利用目标公司的数据估计目标公司的股权价值,评估的是目标公司的内在价值。

第1425题 甲公司2020年每股收益0.8元,每股分配现金股利0.4元。如果公司每股收益增长率预计为6%,股权资本成本为10%。股利支付率不变,公司的预期市盈率是( )

A.8.33

B.11.79

C.12.5

D.13.25

参考答案:C

解析:

股利支付率=0.4/0.8=50%,预期市盈率=股利支付率/(股权资本成本-增长率)=50%/(10%-6%)=12.5

第1426题 下列关于实体现金流量的说法中,正确的有( )。

A.实体现金流量是可以提供给债权人和股东的税后现金流量

B.实体现金流量是企业经营现金流量

C.实体现金流量是税后经营净利润扣除净经营资产增加后的剩余部分

D.实体现金流量是营业现金净流量扣除资本支出后的剩余部分

参考答案:ABCD

解析:

实体现金流量是企业全部现金流入扣除成本费用和必要的投资后的剩余部分,它是企业一定期间可以提供给所有投资人(包括股权投资人和债权投资人)的税后现金流量。选项A正确。经营现金流量,代表了企业经营活动的全部成果,是“企业生产的现金”,因此又称为实体经营现金流量,简称实体现金流量。选项B正确。实体现金流量=税后经营净利润-净经营资产增加=营业现金毛流量-经营营运资本增加-资本支出=营业现金净流量-资本支出,选项C、D正确。

第1427题 根据有税的MM理论,当企业负债比例提高时,( )。

A.债务资本成本上升

B.加权平均资本成本上升

C.加权平均资本成本不变

D.股权资本成本上升

参考答案:D

解析:根据有税的MM理论,当企业负债比例提高时,债务资本成本不变,加权资本成本下降,但股权资本成本会上升。有债务企业的权益成本等于相同风险等级的无负债企业的权益资本成本加上与以市值计算的债务与权益比例成比例的风险报酬。

第1428题 在考虑企业所得税但不考虑个人所得税的情况下,下列关于资本结构有税MM理论的说法中,错误的是( )。

A.财务杠杆越大,企业价值越大

B.财务杠杆越大,企业权益资本成本越高

C.财务杠杆越大,企业利息抵税现值越大

D.财务杠杆越大,企业加权平均资本成本越高

参考答案:D

解析:

在考虑所得税的条件下,有负债企业的加权平均资本成本随着债务筹资比例的增加而降低。选项D错误。

第1429题 下列各种资本结构理论中,认为企业价值与资本结构无关的是( )。

A.无税MM理论

B.有税MM理论

C.代理理论

D.权衡理论

参考答案:A

解析:

无税MM理论认为有负债企业的价值与无负债企业的价值相等,即无论企业是否有负债,企业的资本结构与企业价值无关,即应选A;有税MM理论认为,随着企业负债比例的提高,企业价值也随之提高,在理论上,全部融资来源于负债时,企业价值达到最大;权衡理论是有企业所得税条件下的MM理论的扩展,而代理理论又是权衡理论的扩展。所以选项BCD认为企业价值与资本结构有关。

A.2 050

B.2 000

C.2 130

D.2 060

参考答案:A

解析:

根据权衡理论,有负债企业的价值=无负债企业的价值+利息抵税的现值-财务困境成本的现值=2 000+100-50=2 050(万元)。

第1431题 下列关于有企业所得税情况下MM理论的说法中,正确的有( )。

A.高杠杆企业的债务资本成本大于低杠杆企业的债务资本成本

B.高杠杆企业的价值大于低杠杆企业的价值

C.高杠杆企业的权益资本成本大于低杠杆企业的权益资本成本

D.高杠杆企业的加权平均资本成本大于低杠杆企业的加权平均资本成本

参考答案:BC

解析:

在有税MM理论下,随着债务比例的提高,债务资本成本不变;企业价值和权益资本成本随负债比例的提高而提高,加权平均资本成本随负债比例的提高而下降,所以选项A、D错误,选项B、C正确。

第1432题 下列关于权衡理论的表述中,正确的有( )

A.现金流与资产价值稳定程度低的企业,发生财务困境的可能性相对较高

B.现金流稳定可靠、资本密集型的企业,发生财务困境的可能性相对较高

C.高科技企业的财务困境成本可能会很低

D.不动产密集性高的企业财务困境成本可能较低

参考答案:AD

解析:

现金流稳定可靠、资本密集型的企业,发生财务困境的可能性相对较低。高科技企业的财务困境成本可能会很高。

第1433题 下列关于资本结构理论的表述中,正确的有( )。

A.根据MM理论,当存在企业所得税时,企业负债比例越高,企业价值越大

B.根据权衡理论,平衡债务利息的抵税收益与财务困境成本是确定最优资本结构的基础

C.根据代理理论,当负债程度较高的企业陷入财务困境时,股东通常会选择投资净现值为正的项目

D.根据优序融资理论,当存在外部融资需求时,企业倾向于债务融资而不是股权融资

参考答案:ABD

解析:

选项A是正确的:根据MM理论,当存在企业所得税时,有负债企业的价值等于具有相同风险等级的无负债企业的价值+债务利息抵税收益的现值,企业负债比例越高,则债务利息抵税收益现值越大,企业价值越大;选项B是正确的:权衡理论强调,在平衡债务利息的抵税收益与财务困境成本的基础上,实现企业价值最大化时的资本结构是最佳资本结构;选项C是错误的:根据代理理论,当负债程度较高的企业陷入财务困境时,即使投资了净现值为负的投资项目,股东仍可能从企业的高风险投资中获利;选项D是正确的:优序融资理论认为当企业存在融资需求时,首先选择内源融资,其次会选择债务融资,最后选择权益融资。

第1434题 下列关于MM理论的说法中,正确的有( )。

A.在不考虑企业所得税的情况下,企业加权平均资本成本的高低与资本结构无关,仅取决于企业经营风险的大小

B.在不考虑企业所得税的情况下,有负债企业的权益资本成本随负债比例的增加而增加

C.在考虑企业所得税的情况下,企业加权平均资本成本的高低与资本结构有关,随负债比例的增加而增加

D.一个有负债企业在有企业所得税情况下的权益资本成本要比无企业所得税情况下的权益资本成本高

参考答案:AB

解析:

在无税条件下,MM理论的两个命题说明了在资本结构中增加负债并不能增加企业价值,其原因是以低成本借入负债所得到的杠杆收益会被权益资本成本的增加而抵消,最终使有负债企业与无负债企业的加权平均资本成本相等,即企业的价值与加权平均资本成本都不受资本结构的影响,仅取决于企业的经营风险,选项A正确。根据无税MM理论的命题Ⅱ的表达式可知,选项B正确。在考虑所得税的情况下,债务利息可以抵减所得税,随着负债比例的增加,债务利息抵税收益比权益资本成本对加权平均资本成本的影响更大,企业加权平均资本成本随着负债比例的增加而降低,即选项C错误。根据有税MM理论的命题Ⅱ的表达式可知,选项D错误。

第1435题 财务困境时,导致债务代理成本发生的有( )。

A.过度投资

B.投资不足

C.逆向选择

D.道德风险

参考答案:AB

解析:

过度投资与投资不足导致债务代理成本的发生,引入保护条款导致债务代理收益的产生,逆向选择与道德风险导致经营者代理成本的产生。

第1436题 关于资本结构理论的以下表述中,正确的有( )。

A.依据有税市场下的MM理论,负债程度越高,加权平均资本成本越低,企业价值越大

B.依据完善资本市场下的MM理论,无论负债程度如何,加权平均资本成本不变,企业价值也不变

C.依据优序融资理论,内部融资优于外部债权融资,外部债权融资优于外部股权融资

D.依据权衡理论,有负债企业的价值等于无负债企业的价值加上债务利息抵税收益的现值减去财务困境成本的现值

参考答案:ABCD

解析:

有税市场下的MM理论认为,负债可以降低企业的加权平均资本成本,负债程度越高,企业加权平均资本成本越低,企业的价值越大;完善资本市场下的MM理论认为,不论公司资本结构如何变化,公司的加权平均资本成本都是固定的,公司资本结构与公司总价值无关;优序融资理论认为,企业融资是有偏好的,内源融资优于外源债权融资,外源债权融资优于外源股权融资;权衡理论认为,有负债企业的价值等于无负债企业的价值加上债务利息抵税收益的现值减去财务困境成本的现值。

第1437题 下列说法中不正确的有( )。

A.一般性用途资产比例高的企业比具有特殊用途资产比例高的类似企业的负债水平低

B.成长性好的企业要比成长性差的类似企业的负债水平高

C.盈利能力强的企业要比盈利能力较弱的类似企业的负债水平高

D.财务灵活性大的企业要比财务灵活性小的类似企业的负债能力强

参考答案:AC

解析:

一般性用途资产比例高的企业比具有特殊用途资产比例高的类似企业的负债水平高,所以选项A的说法不正确。盈利能力强的企业因其内源融资的满足率较高,要比盈利能力较弱的类似企业的负债水平低,所以选项C的说法不正确。

第1438题 按照优序融资理论的观点融资时,下列说法中正确的有( )。

A.首选留存收益筹资

B.最后选债务筹资

C.最后选股权融资

D.先普通债券后可转换债券

参考答案:ACD

解析:

按照优序融资理论的观点,考虑信息不对称和逆向选择的影响,管理者偏好首选留存收益筹资,然后是债务筹资(先普通债券后可转换债券),而将发行新股作为最后的选择。

A.当预期的息税前利润为100万元时,甲公司应当选择发行长期债券

B.当预期的息税前利润为150万元时,甲公司应当选择发行普通股

C.当预期的息税前利润为180万元时,甲公司可以选择发行普通股或发行优先股

D.当预期的息税前利润为200万元时,甲公司应当选择发行长期债券

参考答案:D

解析:因为增发普通股的每股收益线的斜率低,增发优先股和增发债券的每股收益线的斜率相同,由于发行优先股与发行普通股的每股收益无差别点(180万元)高于发行长期债券与发行普通股的每股收益无差别点(120万元),可以肯定发行债券的每股收益线在发行优先股的每股收益线上方,即本题按每股收益判断债券筹资始终优于优先股筹资。因此当预期的息税前利润高于120万元时,甲公司应当选择发行长期债券;当预期的息税前利润低于120万元时,甲公司应当选择发行股票。

第1440题 下列各项中,不属于影响资本结构的内部因素的是( )

A.行业特征

B.资产结构

C.盈利能力

D.管理层偏好

参考答案:A

解析:

内部因素通常有营业收入、成长性、资产结构、盈利能力、管理层偏好、财务灵活性以及股权结构等;外部因素通常有税率、利率、资本市场、行业特征等。所以选项A是答案。