“微信扫一扫”进入考试题库练习及模拟考试

注册会计师《财务成本管理》考试试题(2160题)

A.28

B.25

C.24

D.26

参考答案:C

解析:修正平均市销率=1.5/(10%×100)=0.15,甲公司每股股权价值=0.15×8%×100×20=24(元)。

第1382题 甲公司采用固定股利支付率政策,股利支付率40%,2020年甲公司每股收益1.6元,可持续增长率5%,股权资本成本10%,期末每股净资产8元,没有优先股,2020年末甲公司的本期市净率为( )。

A.1.46

B.1.68

C.1.75

D.1.82

参考答案:B

解析:本期市净率=权益净利率×股利支付率×(1+增长率)/(股权资本成本-增长率)=1.6/8×40%×(1+5%)/(10%-5%)=1.68,选项B正确。

第1383题 下列关于相对价值模型的说法中,不正确的是( )。

A.市盈率模型的关键驱动因素是股利支付率

B.市盈率模型最适合于连续盈利的企业

C.市净率模型的关键驱动因素是权益净利率

D.市销率模型不能反映成本的变化

参考答案:A

解析:市盈率模型的关键驱动因素是增长潜力,所以选项A的说法不正确。

第1384题 企业价值评估模型分为股利现金流量模型、股权现金流量模型和实体现金流量模型三种,其中在实务中很少被使用的是( )。

A.股利现金流量模型

B.股权现金流量模型

C.实体现金流量模型

D.以上都不是

参考答案:A

解析:由于股利分配政策有较大变动,股利现金流量很难预计,所以,股利现金流量模型在实务中很少被使用。

第1385题 关于企业价值评估相对价值模型的修正平均法,下列式子正确的有( )。

A.目标企业每股价值=可比企业平均市盈率/可比企业平均预期增长率×目标企业预期增长率×目标企业每股收益

B.目标企业每股价值=可比企业修正市盈率的平均数×目标企业预期增长率×100×目标企业每股收益

C.目标企业每股价值=可比企业修正市净率的平均数×目标企业预期权益净利率×100×目标企业每股净资产

D.目标企业每股价值=可比企业平均市销率/可比企业平均预期销售净利率×目标企业预期销售净利率×目标企业每股收入

参考答案:AD

解析:修正平均法下,目标企业每股价值=可比企业平均市盈率/(可比企业平均预期增长率×100)×目标企业预期增长率×100×目标企业每股收益=可比企业平均市盈率/可比企业平均预期增长率×目标企业预期增长率×目标企业每股收益;目标企业每股价值=可比企业平均市销率/(可比企业平均预期销售净利率×100)×目标企业预期销售净利率×100×目标企业每股收入=可比企业平均市销率/可比企业平均预期销售净利率×目标企业预期销售净利率×目标企业每股收入。选项BC是采用股价平均法下的计算式子。

A.公司2020年的营业现金毛流量为225万元

B.公司2020年的债务现金流量为50万元

C.公司2020年的实体现金流量为65万元

D.公司2020年的资本支出为160万元

参考答案:CD

解析:2020年营业现金毛流量=税后经营净利润+折旧与摊销=250+55=305(万元),因此,选项A错误。2020年债务现金流量=税后利息费用-净负债增加=65-50=15(万元),因此,选项B错误。2020年净利润=税后经营净利润-税后利息费用=250-65=185(万元),当年分配股利50万元,则当年利润留存=185-50=135(万元),又由于公司当年未发行新股,股东权益增加=当年利润留存=135万元,净经营资产增加=股东权益增加+净负债增加=135+50=185(万元),2020年实体现金流量=税后经营净利润-净经营资产增加=250-185=65(万元),或:股权现金流量=净利润-股东权益增加=185-135=50(万元),2020年实体现金流量=股权现金流量+债务现金流量=50+15=65(万元),因此,选项C正确。由于,实体现金流量=税后经营净利润+折旧与摊销-经营营运资本增加-资本支出,则,2020年资本支出=税后经营净利润+折旧与摊销-经营营运资本增加-实体现金流量=250+55-80-65=160(万元),选项D正确。

A.500+152/(15%-5%)×(P/F,15%,5)

B.500-152/(15%-5%)×(P/F,15%,6)

C.500+152×(P/F,15%,6)+152×(1+5%)/(15%-5%)×(P/F,15%,6)

D.500+152×(P/F,15%,6)+152×(1+5%)/(15%-5%)×(P/F,15%,7)

参考答案:AC

解析:第六年的股权现金流量=152(万元),由于152/(15%-5%)表示的是第六年以及以后各年的股权现金流量在第六年初的现值,所以,进一步折现计算在第一年年初的现值时,应该再复利折现5期,即应该再乘以(P/F,15%,5),而不是(P/F,15%,6),所以选项A的表达式正确,选项B的表达式不正确。同样的道理可知,由于152×(1+5%)/(15%-5%)表示的是第七年以及以后各年的股权现金流量在第七年初的现值,所以,进一步折现计算在第一年年初的现值时,应该再复利折现6期,即应该再乘以(P/F,15%,6),而不是(P/F,15%,7),所以选项C的表达式正确,选项D的表达式不正确。

第1388题 下列关于实体现金流量计算的公式中,正确的是( )。

A.实体现金流量=税后经营净利润-净经营资产净投资

B.实体现金流量=税后经营净利润-经营性运营资本增加-资本支出

C.实体现金流量=税后经营净利润-经营性资产增加-经营性负债增加

D.实体现金流量=税后经营净利润-经营性运营资本增加-净经营性长期资产增加

参考答案:AD

解析:

实体现金流量=税后经营净利润+折旧与摊销-经营营运资本增加-净经营长期资产增加-折旧与摊销=税后经营净利润-(经营营运资本增加+净经营长期资产增加)=税后经营净利润-净经营性资产净投资。

第1389题 关于企业价值评估的现金流量折现模型参数的估计,下列说法中正确的有( )。

A.以预测工作的上一年度实际数据作为预测基期数据

B.详细预测期通常为5~7年,如果有疑问还应当延长,但很少超过10年

C.预计现金流量时,不需要考虑不具有可持续性的损益和偶然损益

D.根据竞争均衡理论,后续期的销售增长率大体上等于宏观经济的名义增长率,如果不考虑通货膨胀因素,宏观经济的增长率大多在2%~6%之间

参考答案:BCD

解析:确定基期数据的方法有两种:一种是以上年实际数据作为基期数据;另一种是以修正后的上年数据作为基期数据。选项A的说法不正确。

第1390题 下列关于实体现金流量计算的公式中,正确的有( )

A.实体现金流量=税后经营净利润-净经营资产增加

B.实体现金流量=税后经营净利润-经营营运资本增加-资本支出

C.实体现金流量=税后经营净利润-经营资产增加-经营负债增加

D.实体现金流量=税后经营净利润-经营营运资本增加-净经营长期资产增加

参考答案:AD

解析:实体现金流量=营业现金毛流量-经营营运资本增加-资本支出,其中,营业现金毛流量=税后经营利润+折旧与摊销,资本支出=净经营长期资产增加+折旧与摊销,所以,实体现金流量=税后经营利润-经营营运资本增加-净经营长期资产增加,即选项B的表达式不正确,选项D的表达式正确。由于税后经营利润-经营营运资本增加-净经营长期资产增加=税后经营利润-(经营营运资本增加+净经营长期资产增加),而经营营运资本增加+净经营长期资产增加=净经营资产增加,所以,实体现金流量=税后经营利润-净经营资产增加,由于净经营资产增加=经营资产增加-经营负债增加,所以,选项C的表达式不正确;选项A的表达式正确。

第1391题 下列有关企业价值评估的说法中,正确的有( )。

A.价值评估的一般对象是企业整体的经济价值

B.企业整体的经济价值是指企业作为一个整体的公平市场价值

C.企业整体的公平市场价值通常用该资产所产生的未来现金流量的现值来计量

D.价值评估提供的结论有很强的时效性

参考答案:ABCD

解析:本题的主要考查点是关于企业价值评估的说法。

第1392题 下列各项中,会导致内在市净率提高的有( )。

A.增长率提高

B.预期权益净利率提高

C.股利支付率提高

D.股权资本成本提高

参考答案:ABC

解析:

内在市净率=(预期权益净利率×股利支付率)/(股权资本成本-增长率),由该公式可知,本题的正确选项为ABC。

第1393题 下列关于企业价值的说法中,错误的有( )。

A.企业的实体价值等于各单项资产价值的总和

B.企业的实体价值等于企业的现时市场价值

C.企业的实体价值等于股权价值和净债务价值之和

D.企业的股权价值等于少数股权价值和控股权价值之和

参考答案:ABD

解析:企业的实体价值是指企业作为一个整体的公平市场价值,它不等于各单项资产价值的总和,选项A错误。企业价值评估的目的是确定一个企业的公平市场价值,现时市场价值是指按现行市场价格计量的资产价值,它可能是公平的,也可能是不公平的,选项B错误。企业的实体价值等于股权价值和净债务价值之和,选项C正确。企业的股权价值根据评估对象的不同可以分为少数股权价值与控股权价值,即企业的股权价值是指少数股权价值与控股权价值两者之一,选项D错误。

第1394题 关于“净经营资产增加”的计算式子,下列不正确的有( )。

A.净经营资产增加=资本支出-折旧与摊销

B.净经营资产增加=本期净负债增加+本期股东权益增加

C.净经营资产增加=税后经营净利润-实体现金流量

D.净经营资产增加=经营营运资本增加+资本支出

参考答案:AD

解析:净经营资产增加=经营营运资本增加+资本支出-折旧与摊销,所以选项A、D错误。

第1395题 企业价值评估中,市盈率、市净率和市销率的共同驱动因素包括( )。

A.增长潜力

B.股利支付率

C.风险

D.权益净利率

参考答案:ABC

解析:市盈率的驱动因素是增长潜力、股利支付率和风险,市净率的驱动因素是权益净利率、股利支付率、增长潜力、风险,市销率的驱动因素是营业净利率、股利支付率、增长潜力、风险。所以,这三种模型共同驱动因素是增长潜力、股利支付率和风险。

第1396题 下列关于企业价值评估的表述中,正确的有( )。

A.现金流量折现模型的基本思想是增量现金流量原则和时间价值原则

B.实体自由现金流量是企业可提供给全部投资人的税后现金流量之和

C.在稳定状态下实体现金流量增长率一般不等于营业收入增长率

D.在稳定状态下股权现金流量增长率一般不等于营业收入增长率

参考答案:AB

解析:

现金流量折现模型的基本思想是增量现金流量原则和时间价值原则;实体自由现金流量是企业可提供给全部投资人的税后现金流量之和;稳定状态下实体现金流量增长率一般等于营业收入增长率,也等于股权现金流量增长率。

第1397题 如果不收购,采用股利现金折现模型,估计2020年初乙公司股权价值。

参考答案:见解析

解析:

2020年初乙公司股权价值=750×80%×(1+7.5%)/(11.5%-7.5%)=16 125(万元)

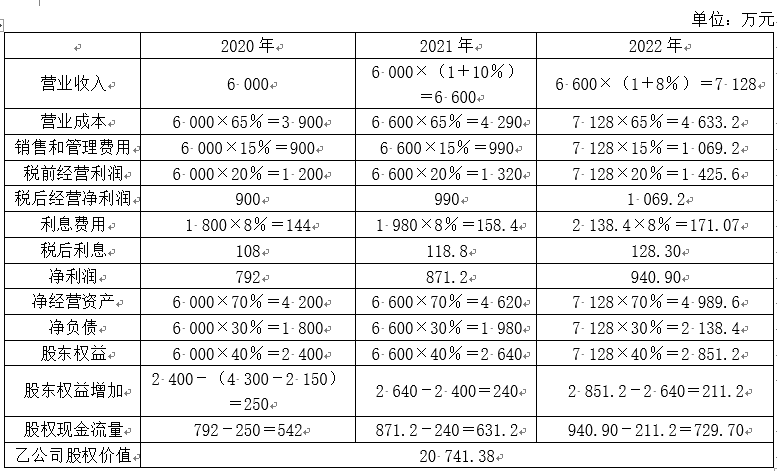

第1398题 如果收购,采用股权现金流量折现模型,估计2020年初乙公司股权价值(计算过程和结果填入下方表格中)。单位:万元

参考答案:见解析

解析:

注:

①税前经营利润=营业收入–营业成本-销售和管理费用=营业收入×(1-65%-15%)=营业收入×20%

②股东权益=净经营资产-净负债=营业收入×(70%-30%)=营业收入×40%

③后续期价值=[729.70/(11%-8%)]×(P/F,11%,2)=24323.33×0.8116=19 740.81(万元)

2020年初股权价值=542×(P/F,11%,1)+631.2×(P/F,11%,2)+19 740.81=488.29+512.28+19 740.81=20741.38(万元)

第1399题 计算该收购产生的控股权溢价、为乙公司原股东带来的净现值、为甲公司带来的净现值。

参考答案:见解析

解析:

控股权溢价=20 741.38-16125=4 616.38(万元)

为乙公司原股东带来的净现值=18 000-16 125=1 875(万元)

为甲公司带来的净现值=20 741.38-18 000=2 741.38(万元)