“微信扫一扫”进入题库练习及模拟考试

注册会计师《财务成本管理》考试试题(2160题)

(2019年)甲公司是一家投资公司,拟于2020年初以18 000万元收购乙公司全部股权,为分析收购方案可行性,收集资料如下:

(1)乙公司是一家传统汽车零部件制造企业,收购前处于稳定增长状态,增长率7.5%。2019年净利润750万元,当年取得的利润在当年分配,股利支付率80%。2019年末(当年利润分配后)净经营资产4 300万元,净负债2 150万元。

(2)收购后,甲公司将通过拓宽销售渠道、提高管理水平、降低成本费用等多种方式,提高乙公司的销售增长率和营业净利率。预计乙公司2020年营业收入6 000万元,2021年营业收入比2020年增长10%,2022年进入稳定增长状态,增长率8%。

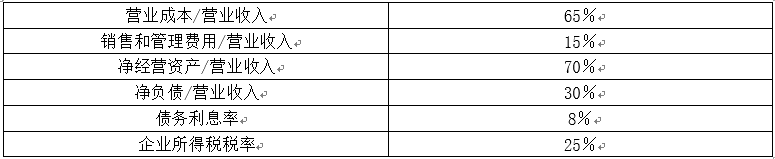

(3)收购后,预计乙公司相关财务比率保持稳定,具体如下:

(4)乙公司股票等风险投资必要报酬率收购前11.5%,收购后11%。

(5)假设各年现金流量均发生在年末。

要求:

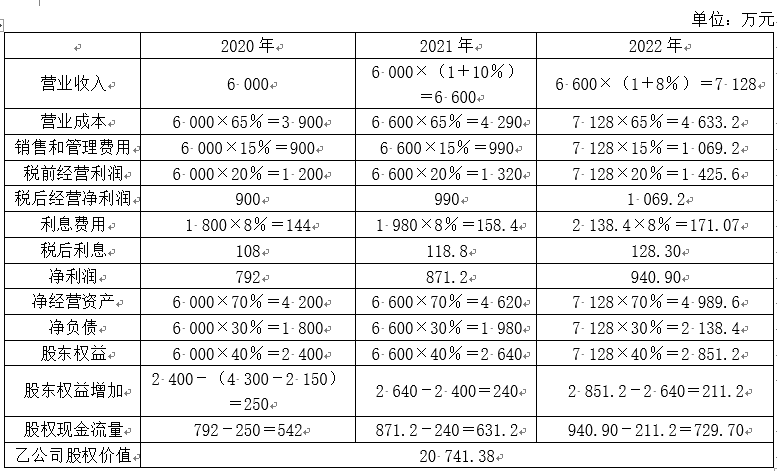

如果收购,采用股权现金流量折现模型,估计2020年初乙公司股权价值(计算过程和结果填入下方表格中)。单位:万元

知识点:第八章 企业价值评估

参考答案:见解析

解析:

注:

①税前经营利润=营业收入–营业成本-销售和管理费用=营业收入×(1-65%-15%)=营业收入×20%

②股东权益=净经营资产-净负债=营业收入×(70%-30%)=营业收入×40%

③后续期价值=[729.70/(11%-8%)]×(P/F,11%,2)=24323.33×0.8116=19 740.81(万元)

2020年初股权价值=542×(P/F,11%,1)+631.2×(P/F,11%,2)+19 740.81=488.29+512.28+19 740.81=20741.38(万元)