“微信扫一扫”进入"可可试卷"微信小程序刷题

中级会计师《财务管理》考试试题(3336题)

第2101题 根据要求(1)的计算结果和资料三,回答下列问题,①判断己公司和庚公司谁的财务结构更加稳健,并说明理由。②判断己公司和庚公司获取现金的能力哪个更强,并说明理由。

参考答案:见解析

解析:

① 庚公司的财务结构更稳健

理由:庚公司的产权比率(1)低于已公司的产权比率(1.2)

②庚公司获取现金的能力强

理由:庚公司营业现金比率15%高于已公司的7.5%

第2102题 根据资料二,计算并回答下列问题①运用资本资产定价模型计算己公司股票的必要收益率;②计算己公司股票的价值;③给出“增持”或“减持”该股票的投资建议,并说明理由

参考答案:见解析

解析:

①已公司股票的必要收益率=4%+1.2×(9%-4%)=10%

② 已公司股票价值=3/10%=30(元/股)

③ 应该减持股票。理由股票价值低于股票价格。

第2103题 根据资料四,计算并回答如下问题:①计算庚公司股票的内部收益率②给出“增持”或“减持”该股票的投资建议,并说明理由。

参考答案:见解析

解析:

①庚公司股票的内部收益率=1.5×(1+6%)/25+6%=12.36%

②增持该股票的投资建议

理由:内部收益率(12.36%)高于必要收益率(10%)

第2104题 某公司普通股股票的β值为1.2,无风险利率为5%,市场组合的平均收益率为10%,则按资本资产定价模型计算的普通股资本成本是( )。

A.5%

B.6%

C.11%

D.10%

参考答案:C

解析:

资本成本=5%+1.2×(10%-5%)=11%。

A.0.8

B.0.95

C.1.1

D.1.7

参考答案:C

解析:

替代的上市公司产权比率=60%/40%=1.5,目标公司的产权比率=1.5-1=0.5,β资产=1.7/[1+1.5*(1-25%)]=0.8,本项目含有负债的β权益=0.8*【1+0.5*(1-25%)】=1.1,因此选项C正确。

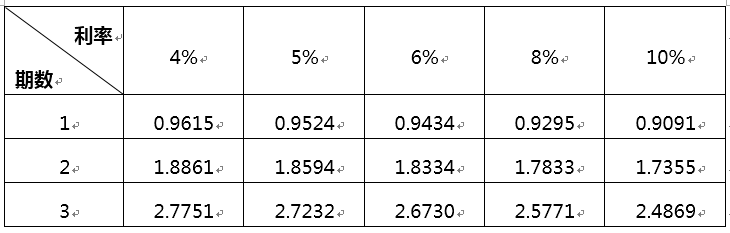

第2106题

假设某公司从银行借款100万元,采用期末等额还本付息,每年偿还40万元,期限3年,计算该借款年利率为多少?

有关普通年金现值系数如下表

参考答案:见解析

解析:

因每年末还40万元,连续3年,属于普通年金,已知年金A、P、n求i

现金流量现值为100万元,现金流出量现值为40×(P/A,折现率,3)

流入量现值等于流出量现值,即:100=40×(P/A,利率,3)

(P/A,利率,3)=2.5,通过查表可知:2.5771>2.5>2.4869 8%<利率<10%

利用内插法求解:

(i-8%)/(10%-8%)=(2.5-2.5771)/(2.4869-2.5771)

解得:利率(资本成本率)=9.71%

第2107题 有一债券面值为1000元,票面利率为8%,每半年支付一次利息,5年到期,假设等风险债券的名义市场利率为10%,则债券价值为()

A.80*(P/A,10%,5)+1000*(P/F,10%,5)

B.80*(P/A,10%,5)+1000*(P/F,5%,10)

C.40*(P/A,5%,10)+1000*(P/F,5%,10)

D.40*(P/A,5%,10)+1000*(P/F,10%,5)

参考答案:C

解析:

由于每半年付息,所以每期票面利率为4%,每期市场利率为5%,所以债券价值=40*(P/A,5%,10)+1000*(P/F,5%,10)

第2108题 有一5年期公司债券,面值1000元,票面利率12%,单利计息,到期时一次还本付息。假设年折现率(复利)为10%,其价值为( )元。

A.987.54

B.993.47

C.1000

D.1005.26

参考答案:B

解析:

V= ( 1000+1000 x 12 % x 5 ) /( 1+10% ) ^5=993.47(元)。

第2109题 有一纯贴现债券,面值1000元,1年后到期。假设市场利率为10%,其到期兑付的价值为909.09元。()

参考答案:错

解析:

纯贴现债券是指到期按面值兑付的债券,到期兑付的价值是1000元、其当前的价值=1000/( 1+10% ) =909.09(元)。

第2110题 假设投资者要求达到10%的收益率,某公司当期每股股利(D0)为0.5,预计股利增长率为5%,则该公司每股股票的价值为()元

A.10

B.10.5

C.5

D.5.25

参考答案:B

解析:

该公司每股股票的价值=0.5*(1+5%)/(10%-5%)=10.5(元)

第2111题 某公司当期每股股利为3.30元,预计未来每年以3%的速度增长,假设投资者的必要收益率为8%,则该公司每股股票的价值为()元。

A.41.25

B.67.98

C.66

D.110

参考答案:B

解析:

该公司每股股票的价值=3.30*(1+3%)/(8%-3%)=67.98(元)

第2112题 某投资者购买A公司股票,并且准备长期持有。市场上投资者对该公司股票要求的最低收益率为11%。该公司预期的股利为0.6元/股,预计未来股利年增长率为5%,则该股票当前的内在价值是()元/股。

A.10

B.10.5

C.11.5

D.12

参考答案:A

解析:

股票当前的内在价值=0.6/( 11 %-5% ) =10(元/股)。

第2113题 下列各项中,影响经营杠杆效应的因素有( )。

A.利息

B.固定成本

C.单价

D.销售量

参考答案:BCD

解析:

影响经营杠杆的因素包括:企业成本结构中的固定成本比重、息税前利润水平。其中,息税前利润水平又受产品销售数量、销售价格、成本水平(单位变动成本和固定成本总额)高低的影响。

第2114题 下列各项因素会导致经营杠杆效应变大的是( )。

A.固定成本比重提高

B.单位变动成本水平降低

C.产品销售数量提高

D.销售价格水平提高

参考答案:A

解析:

固定成本比重越高、单位变动成本水平越高、产品销售数量和销售价格水平越低,经营杠杆效应越大。

第2115题 下列各项中,将会导致经营杠杆效应最大的情况是( )。

A.实际销售额等于目标销售额

B.实际销售额大于目标销售额

C.实际销售额等于盈亏平衡点销售额

D.实际销售额大于盈亏平衡点销售额

参考答案:C

解析:

由于DOL=M/EBIT,所以当实际销售额等于盈亏平衡点销售额时,企业的息税前利润为0,则可使公式趋近于无穷大,这种情况下经营杠杆效应最大。

第2117题 只要企业存在固定性经营成本,就存在经营杠杆效应。( )

参考答案:对

解析:

经营杠杆是指由于固定成本的存在而导致息税前利润变动率大于产销业务量变动率的杠杆效应。当固定成本为0时,经营杠杆系数等于1,即息税前利润变动率等于产销业务量变动率,不存在杠杆效应,所以只要企业存在固定成本,就存在经营杠杆效应的作用。

第2118题 一般而言,在其他因素不变的情况下,固定成本越高,则( )。

A.经营杠杆系数越小,经营风险越小

B.经营杠杆系数越大,经营风险越小

C.经营杠杆系数越小,经营风险越大

D.经营杠杆系数越大,经营风险越大

参考答案:D

解析:

本题的考点是经营杠杆系数和经营风险之间的关系,在其他因素不变的情况下,固定成本越高,则经营杠杆系数越大,经营风险就越大。

第2119题 某公司的经营杠杆系数为2,预计息税前利润将增长10%,在其他条件不变的情况下,产销业务量将增长。( )

A.5%

B.10%

C.15%

D.20%

参考答案:A

解析:

根据经营杠杆的计算公式知道,DoL=(△EBIT/EBIT)/(△Q/Q),则有2=10%/(△Q/Q),则△Q/Q=10%/2=5%。

第2120题 若企业基期固定成本为200万元,基期息税前利润为300万元,则经营杠杆系数为( )。

A.2.5

B.1.67

C.1.5

D.0.67

参考答案:B

解析:

经营杠杆系数=基期边际贡献/基期息税前利润=(200+300)/300=1.67。