“微信扫一扫”进入"可可试卷"微信小程序刷题

中级会计师《财务管理》考试试题(3336题)

参考答案:见解析

解析:

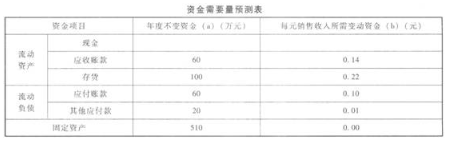

(1)预计净利润=3000×(1+40%)×10%=420(万元)

预计向投资者分配利润=1000×0.22=220(万元)

预计留存收益=420-220=200(万元)

(2)每元销售收入的变动资金=(160-110)/(3000-2000)=0.05(元)

不变资金=160-0.05×3000=10(万元)

(3)a=10+60+100-(60+20)+510=600(万元)

b=0.05+0.14+0.22-(0.10+0.01)=0.30(元)

y=600+0.3×

(4)资金需要总量=600+0.3×3000×(1+40%)=1860(万元)

需新增资金=3000×40%×0.3=360(万元)

(5)债券资本成本=10%×(1-25%)÷(1-2%)×100%=7.65%

第2042题 资本成本一般由筹资费和占用费两部分构成。下列各项中,属于占用费的是( )。

A.向银行支付的借款手续费

B.向股东支付的股利

C.发行股票支付的宣传费

D.发行债券支付的发行费

参考答案:B

解析:

资本成本的占用费用是指企业在资本使用过程中因占用资本而付出的代价,如股利和利息等,这是资本成本的主要内容。

第2043题 下列各项中,属于资本成本中筹资费用的是( )。

A.优先股的股利支出

B.银行借款的手续费

C.融资租赁的资金利息

D.债券的利息费用

参考答案:B

解析:

筹资费是指企业在资本筹措过程中为获取资本而付出的代价,如向银行支付的借款手续费,因发行股票、公司债券而支付的发行费等。

第2045题 下列各项中,属于资金筹集费用的是( )。

A.借款手续费

B.债券利息费

C.借款公证费

D.债券发行费

参考答案:ACD

解析:

资本成本是企业筹集和使用资金所付出的代价,包括资金筹集费用和使用费用。在资金筹集过程中,要发生股票发行费、借款手续费、证券印刷费、公证费、律师费等费用,这些属于资金筹集费用。在企业生产经营和对外投资活动中,要发生利息支出、股利支出、融资租赁的资金利息等费用,这些属于资金使用费用。

第2046题 下列各项费用中,属于资金占用费的是( )。

A.向股东支付的股利

B.借款手续费

C.股票的发行费

D.债券的发行费

参考答案:A

解析:

借款手续费、股票的发行费、债券的发行费均属于筹资费用。资金占用费用是指资金使用过程中向资金所有者支付的费用,包括银行借款利息、债券的利息、股票的股利等。

第2047题 下列各种筹资方式中,企业需支付资金占用费的有( )。

A.发行债券

B.发行优先股

C.留存收益

D.发行认股权证

参考答案:ABC

解析:

发行债券需要支付利息费用,发行优先股需要支付优先股的股利,股利、利息均属于资金占用费,发行认股权证不需要资金的占用费。留存收益筹资不需要支付筹资费用但依然要支付资金占用费,相当于是原股东对企业的追加投资,要支付股利。

第2048题 下列各项中,属于资金使用费的是( )。

A.债券利息费

B.借款手续费

C.借款公证费

D.债券发行费

参考答案:A

解析:

债务的手续费、公证费、发行费属于资金筹集费用,债券利息费属于资金使用费。

第2049题 下列因素中,一般会导致企业借款资本成本上升的有( )。

A.资本市场流动性增强

B.企业经营风险加大

C.通货膨胀水平提高

D.企业盈利能力上升

参考答案:BC

解析:

影响资本成本的因素有:(1)总体经济环境,总体经济环境和状态决定企业所处的国民经济发展状况和水平,以及预期的通货膨胀;(2)资本市场条件,即资本市场效率,资本市场效率表现为资本市场上的资本商品的市场流动性;(3)企业经营状况和融资状况,经营风险的大小与企业经营状况相关;(4)企业对筹资规模和时限的需求。资本市场流动性增强、企业盈利能力上升导致企业借款资本成本下降,所以选择企业经营风险加大、通货膨胀水平提高。

第2050题 下列各项中,通常会引起资本成本上升的情形是( )。

A.预期通货膨胀率呈下降趋势

B.投资者要求的预期报酬率下降

C.证券市场流动性呈恶化趋势

D.企业总体风险水平得到改善

参考答案:C

解析:

资本市场条件包括资本市场的效率和风险。如果资本市场缺乏效率,证券的市场流动性低,投资者投资风险大,要求的预期报酬率高,那么通过资本市场融通的资本,其成本水平就比较高。

第2051题 下列各项中,通常不会导致企业资本成本增加的有( )。

A.通货膨胀加剧

B.投资风险下降

C.国民经济健康稳定、持续增长

D.证券市场流动性增强

参考答案:BCD

解析:

影响资本成本的因素包括总体经济环境、资本市场条件、企业经营状况和融资状况以及企业对筹资规模和时限的要求。当这些因素朝着好的方向发展时,企业资本成本低。

第2052题 下列各项中, 通常会引起资本成本上升的情形是( )。

A.预期通货膨胀率呈下降趋势

B.投资者要求的预期收益率下降

C.证券市场流动性呈恶化趋势

D.企业总体风险水平得到改善

参考答案:C

解析:

资本市场条件包括资本市场的效率和风险。 如果资本市场缺乏效率, 证券的市场流动性低, 投资者投资风险大, 要求的预期收益率高, 那么通过资本市场融通的资本,其成本水平就比较高。

第2053题 影响资本成本的因素包括( )。

A.总体经济环境

B.资本市场条件

C.企业经营状况和融资状况

D.企业对筹资规模和时限的要求

参考答案:ABCD

解析:

影响资本成本的因素包括:(1)总体经济环境;(2)资本市场条件;(3)企业经营状况和融资状况;(4)企业对筹资规模和时限的要求。

第2054题 下列各项因素中,能够影响公司资本成本水平的有( )。

A.通货膨胀

B.筹资规模

C.经营风险

D.资本市场效率

参考答案:ABCD

解析:

影响资本成本的因素有:(1)总体经济环境,总体经济环境和状态决定企业所处的国民经济发展状况和水平,以及预期的通货膨胀;(2)资本市场条件,即资本市场效率,资本市场效率表现为资本市场上的资本商品的市场流动性;(3)企业经营状况和融资状况,经营风险的大小与企业经营状况相关;(4)企业对筹资规模和时限的需求。

第2055题 下列各项中,通常会导致企业资本成本增加的是( )。

A.通货膨胀加剧

B.投资风险下降

C.国民经济健康稳定、持续增长

D.证券市场流动性增强

参考答案:A

解析:

影响资本成本的因素包括总体经济环境、资本市场条件、企业经营状况和融资状况以及企业对筹资规模和时限的要求。当这些因素朝着好的方向发展时,企业资本成本低。

第2056题 关于银行借款筹资的资本成本,下列说法错误的有( )。

A.银行借款手续费会影响银行借款的资本成本

B.银行借款的资本成本仅包括银行借款利息支出

C.银行借款的资本成本率一般等于无风险利率

D.银行借款的资本成本与还本付息方式无关

参考答案:BCD

解析:

①资本成本是指企业为筹集和使用资本而付出的代价,包括筹资费用和占用费用。②无风险收益率也称无风险利率,它是指无风险资产的收益率,它的大小由纯粹利率(资金的时间价值)和通货膨胀补贴两部分组成。纯利率是指在没有通货膨胀、无风险利率情况下资金市场的平均利率。③而银行借款的资本成本是存在风险的。④还本付息方式会影响银行借款的利息费用,进而影响资本成本的计算。

第2057题 某公司向银行借款2 000万元,年利率为8%。筹资费率为0.5%,该公司适用的所得税税率为25%,则该笔借款的资本成本率是( )。

A.6.00%

B.6.03%

C.8.00%

D.8.04%

参考答案:B

解析:

借款的资本成本=2 000×8%×(1-25%)/2 000×(1-0.5%)=6.03%。

第2058题 某公司向银行借款1 000万元,年利率为6%,银行要求保留10%的补偿性余额,则该借款的实际年利率为( )。

A.6%

B.6.38%

C.6.67%

D.11.11%

参考答案:C

解析:

借款的实际年利率=1000×6%/[1000×(1-10%)]=6.67%。

参考答案:见解析

解析:(1)500×(1-2%)=500×7%×(1-25%)×(P/A,K,4)+500×(P/F,K,4)

设K=5%,则26.25×(P/A,5%,4)+500×(P/F,5%,4)=26.25×3.5460+500×0.8227=504.43

设K=6%,则26.25×(P/A,6%,4)+500×(P/F,6%,4)=26.25×3.4651+500×0.7921=487.01

(K-5%)/(6%-5%)=[500×(1-2%)-504.43]/(487.01-504.43)

K=5.83%

(2)1020×(1-3%)=1000×9%×(1-25%)×(P/A,K,5)+1000×(P/F,K,5)

设K=7%,则1000×9%×(1-25%)×(P/A,7%,5)+1000×(P/F,7%,5)=67.5×4.1002+1000×0.713=989.76

设K=8%,则1000×9%×(1-25%)×(P/A,8%,5)+1000×(P/F,8%,5)=67.5×3.9927+1000×0.6806=950.11

(K-7%)/(8%-7%)=[1020×(1-3%)-989.76]/(950.11-989.76)

K=7.01%

(3)股利增长模型:普通股资本成本=1.2/[10×(1-6%)]+8%=20.77%。

(4)股利增长模型:留存收益资本成本=(1.2/10)+8%=20%。

(5)银行借款筹资的优点是:筹资速度快;资本成本较低;筹资弹性较大。

缺点是:限制条款较多;筹资数量有限。

发行公司债券的优点是:一次筹资数额大,提高公司的社会声誉;募集资金的使用限制条件比借款少;能够固定资本成本的负担。

缺点是:发行资格要求高,手续复杂;资本成本较借款高。

股票筹资的优点是:股票是企业稳定的资本基础,是企业良好的信誉基础,财务风险较小。

缺点是:与负债筹资比资本成本负担较重,容易分散公司的控制权,信息沟通与披露成本较大。

留存收益筹资的优点是:不用发生筹资费用,可以维持公司的控制权分布。

缺点是:筹资数额有限。

由于企业目前处于成熟发展阶段,经营风险较小,所以可以增加负债比重,利用财务杠杆,所以企业可以借款500万元,再增发债券1000万元。

参考答案:见解析

解析:

(1)A公司普通股筹资成本=4%+0.4×(10%-4%)=6.4%

(2)长期借款筹资成本=年利息×(1-所得税税率)/长期借款筹资净额×100%=[5%×(1-25%)/(1-1%)]×100%=3.79%

(3)筹资净额=1100×(1-5%)=1045(元)

税后利息=1000×9%×(1-25%)=67.5(万元)

设资本成本为Kb,利用逐步测试法,有:

67.5×(P/A,Kb,5)+1000×(P/F,Kb,5)-1045=0

当Kb=6%时,

67.5×(P/A,6%,5)+1000×(P/F,6%,5)-1045=-13.36(元)

当Kb=5%时,

67.5×(P/A,5%,5)+1000×(P/F,5%,5)-1045=30.74(元)

解得:

Kb=(30.74×6%+13.36×5%)/(30.74+13.36)=5.70%