“微信扫一扫”进入"可可试卷"微信小程序刷题

中级会计师《财务管理》考试试题(3336题)

参考答案:见解析

解析:

(1)流动资产增长率等于销售收入增长率。

2014年末的流动资产=1000+3000+6000=10000(万元)

2015年流动资产增加额=10000×20%=2000(万元)

(2)流动负债增长率等于销售收入增长率。

2014年末的流动负债=1000+2000=3000(万元)

2015年流动负债增加额=3000×20%=600(万元)

(3)2015年公司需增加的营运资金=流动资产增加额-流动负债增加额

=2000-600=1400(万元)

(4)2015年的销售收入=20000×(1+20%)=24000(万元)

2015年的净利润=24000×10%=2400(万元)

2015年的留存收益=2400×(1-60%)=960(万元)

(5)2015年需要对外筹集的资金量=(1400+320)-960=760(万元)

参考答案:见解析

解析:

(1)由于公司流动资产与流动负债各项目随销售额同比率增减,则营运资金也与销售额同比率增减。

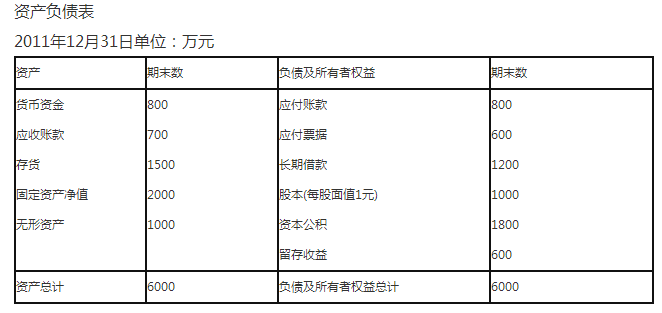

2011年营运资金=(800+700+1500)-(800+600)=1600(万元)

2012年销售收入增长率=[(6000-5000)/5000]×100%=20%

2012年增加的营运资金=1600×20%=320(万元)

(2)2012年需增加的资金数额=320+200=520(万元)

(3)利润留存=6000×10%×(1-70%)=180(万元)

2012年需要对外筹集的资金量=520-180=340(万元)

(4)普通股筹资总额=340/(1-15%)=400(万元);发行普通股股数=400/8=50(万股)

(5)每张债券筹资净额=1000×(1+20%)×(1-5%)=1140(元)

每张债券税后利息=1000×10%×(1-20%)=80(元)

令:80×(P/A,Kb,5)+1000×(P/F,Kb,5)-1140=0

若k=4%,则:80×(P/A,4%,5)+1000×(P/F,4%,5)-1140=38.044(元)>0

若k=5%,则:80×(P/A,5%,5)+1000×(P/F,5%,5)-1140=-10.14(元)<0

解得:Kb=(38.044×5%+10.14×4%)/(38.044+10.14) =4.79%

(6)若2012年对外筹集的资金是通过发行普通股解决,则:

EPS1=(EBIT-1200×4%)×(1-20%)/(1000+50)

若2012年对外筹集的资金是通过发行债券解决,则:

新增债务利息=340/(95%×120%)×10%=29.82(万元)

EPS2=(EBIT-48-29.82)×(1-20%)/1000

令EPS1=EPS2,

得:每股收益无差别点的息税前利润=(1050×77.82-1000×48)/(1050-1000) =674.22(万元)

由于预计的息税前利润800万元大于每股收益无差别点的息税前利润674.22万元。

所以,应该采用发行债券的筹资方式。

(7)筹资后的长期资本总额=筹资前的长期资本总额+2012年需增加的资金数额=[1200+(1000+1800+600)]+520=5120(万元)

增发普通股筹资后的平均资本成本=1200/5120×4%×(1-20%)+3920/5120×15%=12.23%

发行债券筹资后的平均资本成本=1200/5120×4%×(1-20%)+340/5120×4.79%+3580/5120×(15%+5%)=15.05%

结论:应该采用增发普通股的筹资方式。

参考答案:见解析

解析:

(1)现金占用资金情况:

b现=(1600-1200)/(700-500)=2

a现=1600-2×700=200

应收账款占用资金情况:

b应=(2500-1900)/(700-500)=3

a应=2500-3×700=400

存货占用资金情况:

b存=(4100-3100)/(700-500)=5

a存=4100-5×700=600

固定资产占用资金:a固=6500

无息流动负债提供资金情况:

b流=(1230-930)/(700-500)=1.5

a流=1230-1.5×700=180

汇总计算:

b=2+3+5-1.5=8.5

a=200+400+600+6500-180=7520

Y=7520+8.5X

(2)2012年资金需要量=1600+2500+4100+6500-1230=13470(万元)

(3)2013年资金需要量=7520+8.5×1000=16020(万元)

2013年需要增加的资金=16020-13470=2550(万元)

2013年需要外部筹资额=2550-40=2510(万元)

参考答案:见解析

解析:

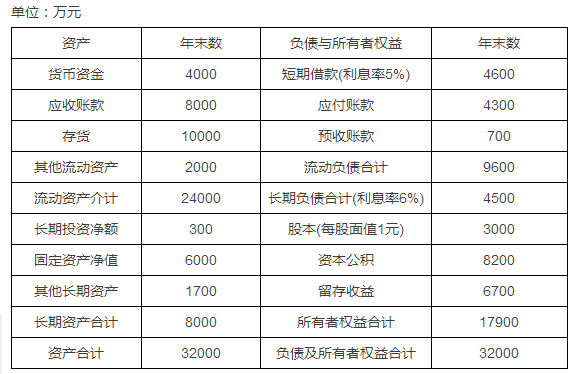

(1)敏感性资产占销售收入百分比=(24000+6000)/40000=75%

敏感性负债占销售收入百分比=(4300+700)/40000=12.5%

股利支付率=6000/10000=60%

外部融资额=(50000-40000)×75%-(50000-40000)×12.5%-50000×27.5%×(1-60%)=750(万元)

(2)销售净利率=10000/40000=25%

外部融资额=10000×75%-10000×12.5%-50000×25%×(1-66%)=2000(万元)所以,此方案可行。

(3)外部融资额=增加资产-增加负债-增加的留存收益

=(750+10000×75%)-10000×12.5%-50000×25%×(1-60%)=2000(万元)

(4)原有借款利息=4600×5%+4500×6%=500(万元)

原有普通股股数=3000万股

方案1:新增借款利息=2000×8%=160(万元)

方案2:新发行的普通股数=2000/10=200(万股)

计算发行普通股和借款方式下的每股收益无差别点:

[(EBIT-500)×(1-25%)]/(3000+200)=[(EBIT-500-160)×(1-25%)]/3000

EBIT=(3200×660-3000×500)÷(3200-3000)=3060(万元)

计算发行普通股和借款方式下在无差别点上各自的财务杠杆系数:

发行普通股的财务杠杆系数:3060/(3060-500)=1.20

借款方式下的财务杠杆系数:3060/(3060-660)=1.28

(5)每股收益的增长幅度=20%×1.28=25.6%。

注:本题题干中明确注明了本企业销售收入与固定资产项目成正比,所以在本题中固定资产属于敏感性资产。

第2025题 经营性负债项目通常包括( )。

A.应付票据

B.短期借款

C.长期负债

D.应付账款

参考答案:AD

解析:

经营性负债项目包括应付票据、应付账款等项目,不包括短期借款、短期融资券、长期负债等筹资性负债。经营性资产项目包括库存现金、应收账款、存货等项目。

A.(760,19)和(1000,22)

B.(760,19)和(1100,21)

C.(800,18)和(1000,22)

D.(800,18)和(1100,21)

参考答案:B

解析:

采用高低点法来计算现金占用项目中不变资金和变动资金的数额,应该采用销售收入的最大值和最小值作为最高点和最低点,故应该选择(760,19)和(1100,21)。

参考答案:见解析

解析:

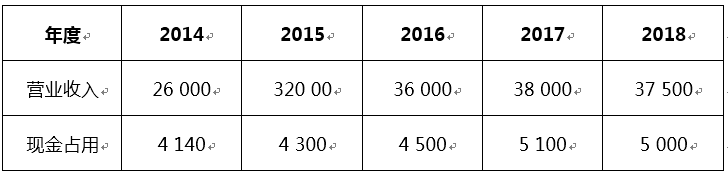

(1)单位变动现金(b)=(5 100-4 140)/(38000-26 000)=0.08

不变现金(a)=4 140-26000×0.08=2 060(万元)

现金预测模型:y=2 060+0.08X

2019年现金需要量=2 060+0.08×37 500×(1-20%)=4 460(万元)

(2)2019年存货资金需要量=37 500×(1-20%)×40%=12000(万元)

2019年应付账款需要量=37 500×(1-20%)×20%=6 000(万元)

A.(760,19)和(1 000,22)

B.(800,18)和(1 100,21)

C.(760,19)和(1 100,21)

D.(800,18)和(1 000,22)

参考答案:C

解析:

高低点法是以过去某一会计期间的总成本和业务量资料为依据,从中选取业务量最高点和业务量最低点,将总成本进行分解,得出成本性态的模型。选取最高点和最低点是以业务量(销售收入)为标准的。所以正确答案为(760,19)和(1 100,21)。

第2029题 下列项目占用的资金属于变动资金的是( )。

A.原材料的保险储备

B.厂房、设备占用的资金

C.必要的成品储备

D.直接构成产品实体的原材料占用的资金

参考答案:D

解析:

不变资金是指在一定的产销量范围内,不受产销量变动影响而保持固定不变的那部分资金,包括为维持营业而占用的最低数额的现金,原材料的保险储备,必要的成品储备,厂房、机器设备等固定资产占用的资金;直接构成产品实体的原材料,必要成品储备以外的产成品属于变动资金。

A.(500,18)和(600,15)

B.(500,18)和(650,14)

C.(650,14)和(560,20)

D.(500,18)和(560,20)

参考答案:B

解析:

采用高低点法来计算资金占用项目中不变资金和变动资金的数额,应该采用销售收入的最大值和最小值作为最高点和最低点,故应该选择(500,18)和(650,14)。

第2031题 根据资料一,计算:①2018年A产品的预计销售量;②2018年A产品的预计销售额。

参考答案:见解析

解析:

①2018年A产品的预计销售量=45×0.6+(1-0.6)×50=47(万吨)

②2018年A产品的预计销售额=47×3300=155100(万元)

第2032题 根据资料二,计算如下指标:①单位变动资金;②不变资金总额;③2018年度预计资金需求量。

参考答案:见解析

解析:

①单位变动资金=(55000-47500)/(150000-100000)=0.15

②不变资金总额=55000-0.15×150000=32500(万元)

③2018年度预计资金需求量=32500+0.15×180000=59500(万元)

第2033题 根据要求(2)的计算结果和资料三,计算:①2018年资金总需求中的权益资本数额;②发放的现金股利总额与每股股利。

参考答案:见解析

解析:

①2018年资金总需求中的权益资本数额=59500×60%=35700(万元)

②发放的现金股利总额=50000-35700=14300(万元)

每股股利=14300÷2000=7.15(元/股)

第2034题 根据资料四,不考虑货币时间价值,计算下列指标:①债券的资本成本率;②银行存款的资本成本率。

参考答案:见解析

解析:

①债券的资本成本率=900×9%×(1-25%)/1000×(1-2%)×100%=6.20%

②银行存款的资本成本率=6%×(1-25%)=4.5%

第2035题 根据资料一,运用高低点法测算甲企业2014年的现金需求量。(2014年预计销售收入23000万元)

参考答案:见解析

解析:

首先判断高低点,因为本题中2013年的销售收入最高,2009年的销售收入最低,所以高点是2013年(24000,1500),低点是2009年(20000,1400)。

①每元销售收入占用现金=(1500-1400)/(24000-20000)=0.025(元)(1分)

②销售收入占用不变现金总额=1400-0.025×20000=900(万元)(1分)

或=1500-0.025×24000=900(万元)

③2014年的现金需求量=900+0.025×23000=1475(万元)(1分)

第2036题 根据资料三为丙企业完成下列任务:①计算2014年预计息税前利润;②计算每股收益无差别点;③根据每股收益无差别点法做出最优筹资方案决策,并说明理由。

参考答案:见解析

解析:

①2014年预计息税前利润=30000×12%=3600(万元)(1分)

②增发普通股方式下的股数=600+200=800(万股)(0.5分)

增发普通股方式下的利息=1000(万元)(0.5分)

增发债券方式下的股数=600(万股)(0.5分)

增发债券方式下的利息=1000+1700×10%=1170(万元)(0.5分)

每股收益无差别点的EBIT可以通过列式解方程计算,即:

(EBIT-1000)×(1-25%)/800=(EBIT-1170)×(1-25%)/600(1分)

解得:EBIT=1680(万元)(1分)

③由于2014年息税前利润3600万元大于每股收益无差别点的息税前利润1680万元,故应选择方案2(发行债券)筹集资金,因为此时选择债券筹资方式,企业的每股收益较大。(2分)

第2037题 一般情况下,下列各项属于不变资金的有( )。

A.原材料的保险储备占用的资金

B.外购件占用的资金

C.在最低储备以外的现金

D.为维持营业而占用的最低数额的现金

参考答案:AD

解析:

不变资金是指在一定的产销量范围内,不受产销量变动的影响而保持固定不变的那部分资金。比如为维持营业而占用的最低数额的现金,原材料的保险储备,必要的成品储备,厂房、机器设备等固定资产占用的资金。

第2038题 根据资料一,运用高低点法测算甲企业的下列指标:①每元销售收入占用变动现金;②销售收入占用不变现金总额。

参考答案:见解析

解析:

判断高低点:由于本题中2016年的销售收入最高,2012年的销售收入最低,因此判定高点是2016年,低点是2012年。

①每元销售收入占用变动现金=(750-700)/(12000-10000)=0.025(元)

②根据低点公式,销售收入占用不变现金总额= 700 -0.025×10000= 450(万元)

或根据高点公式,销售收入占用不变现金总额= 750 -0.025×12000 =450(万元)

第2039题 根据资料二为乙企业完成下列任务:①按步骤建立总资产需求模型;②测算2017年资金需求总量;③测算2017年外部筹资额。

参考答案:见解析

解析:

①按步骤建立总资产需求模型:

a=1000+570+1500+4500=7570(万元)

b=0.05+0.14+0.25=0.44(元)

总资产需求模型为:y=7570+0.44x

②a=1000+570+1500+4500-300-390=6880(万元)

b=0.05+0.14 +0.25-0.1-0.03=0.31(元)

总资金需求模型为:y= 6880+0.31x

2017年资金需求总量= 6880+0.31×20000=13080(万元)

③2017年需要新增资金=13080-(12000-1500-750)=3330(万元)

2017年外部筹资额=3330-100=3230(万元)

或:2017年需要新增资产=(7570+0.44x20000)-12000=4370(万元)

2017年新增敏感性负债(或自发性负债)=[(300+390)+(0.1+0.03)x20000]

-(1500+750)=1040(万元)

2017年需要新增资金=新增资产-新增敏感性负债(或自发性负债)= 4370 -1040=

3330(万元)

2017年外部筹资额=3330-100=3230(万元)

第2040题 (3)根据资料三为丙企业完成下列任务:①计算2017年预计息税前利润;②计算每股收益无差别点;③根据每股收益无差别点法作出最优筹资方案决策,并说明理由;④计算方案1增发新股的资本成本。

参考答案:见解析

解析:

①2017年预计息税前利润=15000×12%=1800(万元)

②增发普通股方式下的股数=300+100=400(万股)

增发普通股方式下的利息=500(万元)

增发债券方式下的股数=300(万股)

增发债券方式下的利息=500+850x10%=585(万元)

根据:(EBIT-500)×(1-25%)/400=(EBIT-585)×(1-25%)/300

求得:EBIT=840(万元)

③由于2017年预计息税前利润1800万元大于每股收益无差别点的息税前利润840万元,故应选择方案2(发行债券)筹集资金,因为选择增发债券方式筹资比选择增发普通股方式筹资的每股收益高。

④增发新股的资本成本=0.5×(1+5%)/8.5+5% =11.18%