“微信扫一扫”进入"可可试卷"微信小程序刷题

中级会计师《财务管理》考试试题(3336题)

第1981题 以公开间接方式发行股票的优点是( )。

A.发行范围广,易募足资本

B.审批手续复杂严格

C.有利于提高公司知名度和扩大影响力

D.发行成本低

参考答案:AC

解析:

发行范围广,易募足资本;有利于提高公司知名度和扩大影响力是公开间接发行股票的优点;发行成本高,审批手续复杂严格是其缺点。

第1982题 目前短期国库券收益率为4%,平均市场风险必要收益率为10%,A股票为固定成长股票,成长率为6%,上年派发股利为4元,其β系数为2,则该股票的价值为( )元。

A.42

B.42.4

C.40

D.38

参考答案:B

解析:

A股票的必要收益率=4%+2×(10%-4%)=16%;

A股票的价值=[4×(1+6%)]÷(16%-6%)=42.4(元)。

第1983题 公司最近3年连续亏损由交易所决定暂停其上市。( )

参考答案:对

解析:

上市公司出现以下情形之一的,由交易所暂停其上市 :

①公司股本总额、股权分布等发生变化不再具备上市条件;

②公司不按规定公开其财务状况,或者对财务会计报告作虚假记录;

③公司有重大的违法行为;

④公司最近3年连续亏损(由交易所决定)

第1984题 上海证券交易所的资本市场体系包括()

A.主板资本市场与创业板资本市场

B.主板资本市场与中小板资本市场

C.主板资本市场与科创板资本市场

D.新三板精选层市场

参考答案:C

解析:

上海证券交易所包括主板和科创板资本市场;深圳证券交易所初步建立主板、中小企业版和创业板差异化发展的多层次资本市场体系;北京证券交易所以现有的新三板精选层为基础,坚持服务创新型中小企业的市场定位。

第1985题 某公司2016年度资金平均占用额为4500 万元,其中不合理部分占 15%,预计2017年销售增长率为20%,资金周转速度不变,采用因素分析法预测的2017年度资金需求量为( )万元。

A.4590

B.4500

C.5400

D.3825

参考答案:A

解析:

资金需要量=(基期资金平均占用额-不合理资金占用额)×(1+预测期销售增长率)÷(1+预测期资金周转速度增长率)=(4500-4500×15%)×(1+20%)÷(1+0)=4590(万元)。

第1986题 甲企业本年度资金平均占用额为3 500万元,经分析,其中不合理部分为500万元。预计下年度销售增长5%,资金周转加速2%,则下年度资金需要量预计为( )万元。

A.3 000万元

B.3 088万元

C.3 150万元

D.3 213万元

参考答案:B

解析:

资金需要量 =(3 500-500)×(1+5%)÷(1+2%)=3088(万元)。

第1988题 某公司上年度资金平均占用额为5000万元,其中不合理的部分是200万元,预计本年度销售额增长率为5%,资金周转速度提高2%,则预测年度资金需要量为()万元。

A.3065.2

B.5140.8

C.4052

D.4941.2

参考答案:D

解析:

资金需要量=(基期资金平均占用额-不合理资金占用额)×(1+预测期销售增长率)÷(1+预测期资金周转速度增长率)。

本题中预测年度资金需要量=(5000-200)×(1+5%)÷(1+2%)=4941.2(万元)。

第1989题 甲企业上年度资金平均占用额为2500万元,经分析,其中不合理部分为500万元,预计本年度销售增长10%,资金周转速度下降2%。则根据因素分析法计算预测年度资金需要量是( )。

A.2000

B.2200

C.2156

D.2244

参考答案:D

解析:

资金需要量=(基期资金平均占用额-不合理资金占用额)×(1+预测期销售增长率)÷(1+预测期资金周转速度增长率)

=(2500-500)×(1+10%)÷(1-2%)=2244(万元)

第1990题 甲企业上年度资产平均占用额为15000万元,经分析,其中不合理部分600万元,预计本年度销售增长5%,资金周转加速2%。则预测年度资金需要量为( )万元。

A.14834.98

B.14823.5

C.14327.96

D.13983.69

参考答案:B

解析:

预测年度资金需要量=(15000-600)×(1+5%)÷(1+2%)=14823.5(万元)。

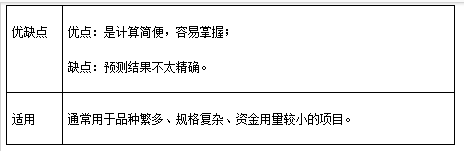

第1991题 计算简便、容易掌握、但预测结果不太精确的资金需要量预测方法是( )。

A.资金习性预测法

B.回归直线法

C.因素分析法

D.销售百分比法

参考答案:C

解析:

因素分析法又称分析调整法,是以有关项目基期年度的平均资金需要量为基础,根据预测年度的生产经营任务和资金周转加速的要求,进行分析调整,来预测资金需要量的一种方法。这种方法计算简便,容易掌握,但预测结果不太精确。它通常用于品种繁多、规格复杂、资金用量较小的项目。

参考答案:见解析

解析:

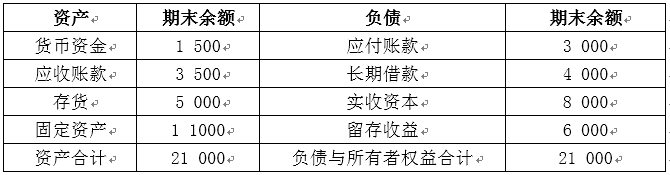

(1)2019年预计经营性资产增加额=(1 500+3 500+5 000)× 20%=2 000(万元)

(2)2019年预计经营性负债增加额=3 000×20%=600(万元)

(3)2019年预计留存收益增加额=100 000×(1+20%)×5 000/100000×20%=1 200(万元)

(4)2019年预计外部融资需要量=20 00-600-1 200=200(万元)

第1993题 根据资金需要量预测的销售百分比法,下列负债项目中,通常会随销售额变动而呈正比例变动的是( )。

A.应付票据

B.长期负债

C.短期借款

D.短期融资券

参考答案:A

解析:

随着销售额发生变动的往往是经营性资产和经营性负债,经营性资产包括库存现金、应收账款、存货等项目;经营性负债包括应付票据、应付账款等项目,不包括短期借款、短期融资券、长期负债等筹资性负债。

第1994题 某公司2019年预计营业收入为50 000万元,预计销售净利率为10%,股利支付率为60%。据此可以测算出该公司2019年内部资金来源的金额为( )万元。

A.2 000

B.3 000

C.5 000

D.8 000

参考答案:A

解析:

内部资金来源(留存收益)=50 000×10%×(1-60%)=2 000(万元)。

第1995题 下列各项中,不属于经营性负债的是( )。

A.应付账款

B.预收账款

C.应付债券

D.应付职工薪酬

参考答案:C

解析:

经营性负债通常与销售额保持稳定的比例关系,通常包括应付账款、应付票据等项目。应付账款、预收账款、应付职工薪酬都属于经营性负债。而应付债券并不是在经营过程中自发形成的,而是企业根据投资需要筹集的,所以它属于非经营性负债。

第1996题 根据资料一,运用高低点法测算A企业的下列指标:①每元销售收入占用变动现金;②销售收入占用不变现金总额。

参考答案:见解析

解析:

首先判断高低点,因为本题中2016年的销售收入最高,2012年的销售收入最低,所以高点是2016年,低点是2012年。

①每元销售收入占用现金=(300-280)/(4800-4000)=0.025(元)

②销售收入占用不变现金总额=300-0.025×4800 =180(万元)

或:=280-0.025×4000=180(万元)

第1997题 根据资料二,计算B企业的下列指标:①按步骤建立总资金需求模型;②测算2017年资金需求总量;③测算2017年外部筹资额。

参考答案:见解析

解析:

依题意,测算的B企业指标如下:

①销售收入占用不变资金总额a=400+228+600+1800-120-156=2752(万元)

每元销售收入占用变动资金b=0.05 +0.14+0.25-0.1-0.03=0.31(元)

所以总资金需求模型为:Y= 2752+0.31X

②2017年资金需求总量=2752+0.31×8000=5232(万元)

③2016年资金需求总量=4800-600-300=3900(万元)

2017年外部筹资额=5232-3900-40=1292(万元)

参考答案:见解析

解析:

①营运资金=4805-2875=1930(万元)

速动比率=(1055+3000)/2875 =1.41

产权比率=4375/4680=0.93

②应收账款周转期=3000÷(18400/360)=58.70(天)

应付账款周转期= 600/20=30(天)

存货周转期=750/(7200/360)=37.5(天)

现金周转期=58.70+37.5-30= 66.2(天)。

第1999题 采用销售百分比法预测资金需求量时,下列各项中,不属于敏感项目的是( )。

A.现金

B.应付账款

C.短期借款

D.应付票据

参考答案:C

解析:

销售百分比法下,经营性负债及经营性资产属于敏感项目,经营性负债项目包括应付票据、应付账款等项目,不包括短期借款、短期融资券、长期负债等筹资性负债。

参考答案:见解析

解析:

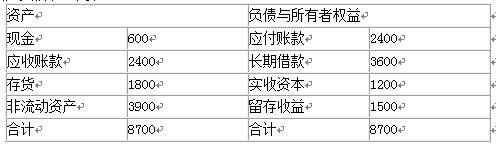

(1)所需流动资产增量=(600+2400+1800)×20%=960(万元)(0.5分)

销售增长引起的流动负债增量=2400×20%=480(万元)(0.5分)

因当期利润留存所提供的内部资金量=6000×(1+20%)×10%×(1-80%)=144(万元)(1分)

外部筹资额=960-480-144=336(万元)(1分)

(2)判断:公司长期借款筹资战略规划不可行。(1分)

理由:如果甲公司2016年外部筹资额全部通过长期借款来满足,将会使公司资产负债率提高到70.56%。(0.5分)

[(2400+3600+480+336)/(8700+960)×100%=70.56%,这一比例越过了70%的资产负债率“红线”,所以不可行。(0.5分)