“微信扫一扫”进入"可可试卷"微信小程序刷题

中级会计师《财务管理》考试试题(3336题)

第2001题 计算2018年公司需增加的营运资金

参考答案:见解析

解析:

计算2018年公司需增加的营运资金

流动资产占销售收入的百分比=10000/20000=50%

流动负债占销售收入的百分比=3000/20000=15%

增加的销售收入=20000×30%=6000(万元)

增加的营运资金=6000×50%-6000×15%=2100(万元)

第2002题 预测2018年需要对外筹集资金量

参考答案:见解析

解析:

预测2018年需要对外筹集资金量

增加的留存收益=20000×(1+30%)×12%×(1-60%)=1248(万元)

对外筹集资金量=148+2100-1248=1000(万元)

第2003题 分别计算20×3年经营资产增加额、经营负债增加额;

参考答案:见解析

解析:

经营资产增加额=10000×20%×50%=1000(万元)

经营负债增加额=10000×20%×15%=300(万元);

第2007题 根据资料一和资料三,计算2016年度下列指标:①应收账款平均余额;②应收账款周转期;③经营周期;④现金周转期。

参考答案:见解析

解析:

①应收账款平均金额=1380/8+2480/4+4200/4+6000/4+1260/8=3500(万元)

②应收账款周转期=应收账款平均金额/日销售收入=3500/(21 000/360)=60(天)

③经营周期=60+70=130(天)

④现金周转期=130-66=64(天)

第2008题 根据资料二和资料三,计算下列指标:①2016年度末的权益乘数;②2016年度的销售毛利率。

参考答案:见解析

解析:

①2016年度末的权益乘数=14000/(7000+1000)=1.75

②2016年度的销售毛利率=(21000-8400)/21000×100%=60%

第2009题 根据资料二、资料三和资料四,计算2017年度下列指标:①利润的留存额;②外部融资需求量。

参考答案:见解析

解析:

①利润的留存额=2400×45%=1080(万元)

②外部融资需求量=(28000-21000)×(25%-5%)+4000-1080=4320(万元)

第2010题 根据资料五,计算下列指标:①发行债券的资本成本率(不考虑货币的时间价值);②短期借款的年实际利率。

参考答案:见解析

解析:

①发行债券的资本成本率=8%×(1-25%)/(1-2%)=6.12%

②短期借款的年实际利率=6.3%/(1-10%)=7%

第2011题 根据资料一和资料二,计算戊公司2018年下列各项金额:①因销售增加而增加的资产额;②因销售增加而增加的负债额;③因销售增加而增加的资金量;④预计利润的留存收益额;⑤外部融资需求量。

参考答案:见解析

解析:

2018年销售增加额=40000×30%=12000(万元)

①因销售增加而增加的资产额=12000×(2.5%+20%+12.5%+10%)=5400(万元)

②因销售增加而增加的负债额=12000×(5%+20%)=3000(万元)

③因销售增加而增加的资金需求量=5400-3000=2400(万元)

④预计利润的留存收益额=10%×40%×40000×(1+30%)=2080(万元)

⑤外部融资需求=2400-2080=320(万元)

第2012题 根据资料三,计算下列数值:①计算租金时使用的折现率;②该设备的年租金。

参考答案:见解析

解析:

①计算租金时使用的折现率=2%+8%=10%

②该设备的年租金=(1000-100×0.6209)÷3.7908=247.42(万元)

第2013题 根据资料四,计算下列指标:①新设备投产后每年增加的营业现金净流量;②如果公司按1000万元自行购买而非租赁该设备,计算该设备投资的静态回收期。

参考答案:见解析

解析:

①新设备投产后每年增加的营业现金净流量=132.5+180=312.5(万元)

②该设备投资的静态回收期=1000÷312.5=3.2(年)

第2014题 根据资料五,计算并回答如下问题:①计算放弃现金折扣的信用成本率;②判断戊公司是否应该放弃现金;③计算银行借款资本成本。

参考答案:见解析

解析:

①放弃现金折扣的信用成本率=折扣%/(1-折扣%)×360/(付款期-折扣期)=1%/(1-1%)×360/(30-10)=18.18%

②戊公司不应该放弃现金折扣。理由:放弃现金折扣的信用成本率=18.18%>银行借款利息率8%,因此不应该放弃现金折扣。

③银行存款资本成本=8%×(1-25%)=6%

第2016题 要求:②假设甲公司是固定资产比重较大的资本密集型企业,根据计算,请对筹资方式(权益资金或债务资金)做出选择,并说明理由

参考答案:见解析

解析:

一般来说,固定资产比重较大的资本密集型企业,经营杠杆系数高,经营风险大,企业筹资主要依靠权益资本,以保持较小的财务杠杆系数和财务风险。

第2018题 要求:④计算甲公司股票价值,并代替投资者做出增持或者减持的决策说明理由⑤计算甲公司股票内部收益率,并代表投资者做出决策,请说明理由

参考答案:见解析

解析:

股票的内在价值公司Vs=D1/(Rs-g)=1.2/(10%-8%)=60(元),价值大于价格36元,应当增持股票,

内部收益率R=1.2/36+8%=11.33%,超过必要收益率,应当购入股票。

参考答案:见解析

解析:

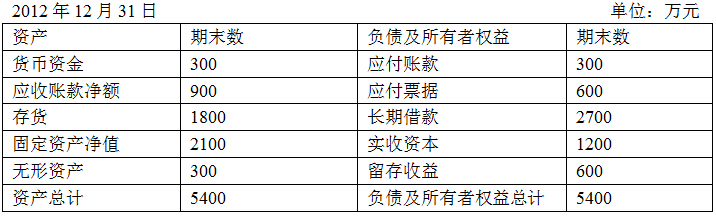

(1)

变动资产销售百分比=(300+900+1800)/6000=50%

变动负债销售百分比=(300+600)/6000=15%

2013年需要增加的营运资金额=6000×25%×(50%-15%)=525(万元)

(2)

2013年需要增加对外筹集的资金额

=525+200+100-6000×(1+25%)×10%×(1-50%)

=450(万元)

(3)

2013年末的流动资产=(300+900+1800)×(1+25%)=3750(万元)

2013年末的流动负债=(300+600)×(1+25%)=1125(万元)

2013年末的资产总额=3750+(2100+200)+(300+100)=6450(万元)

也可以用5400+200+100+(300+900+1800)×25%=6450(万元)

由于企业需要增加对外筹集的资金由投资者增加投入解决,所以长期负债不变,即2013年末的负债总额=2700+1125=3825(万元)

2013年末的所有者权益总额=资产总额-负债总额=6450-3825=2625(万元)

(4)

2013年的速动比率

=速动资产/流动负债×100%=(300+900)×(1+25%)/1125=1.33

2013年的产权比率

=负债总额/所有者权益总额×100%=3825/2625×100%=145.71%

(5)

2013年初的流动资产=300+900+1800=3000(万元)

2013年的流动资产周转次数=6000×(1+25%)/[(3000+3750)/2]=2.22(次)

2013年的总资产周转次数=6000×(1+25%)/[(5400+6450)/2]=1.27(次)

(6)

2013年的净资产收益率

=【6000×(1+25%)×10%】/[(1200+600+2625)/2]×100%

=33.90%

(7)

2013年的资本积累率=(2625-1800)/1800×100%=45.83%

2013年的总资产增长率=(6450-5400)/5400×100%=19.44%

参考答案:见解析

解析:

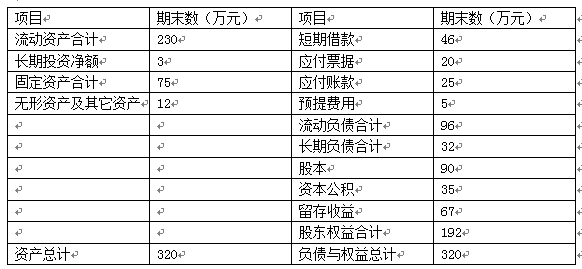

(1)销售收入增加额=5000-4000=1000万元

敏感资产的销售百分比=(230+75)/4000=7.625%

敏感负债的销售百分比=(20+25+5)/4000=1.25%

预计销售净利率=(100/4000)×(1+10%)=2.75%

预计留存收益比率=(100-60)/100=40%

预计留存收益增加额=5000×2.75%×40%=55(万元)

外部融资需求=7.625%×1000-1.25%×1000-55=8.75(万元)

(2)预计留存收益增加额=5000×(100/4000)×[1-60%×(1+10%)]

=5000×2.5%×〔1-66%〕=42.5(万元)

外部融资需求=7.625%×1000-1.25%×1000-42.5

=21.25(万元)>20(万元),故不可行。

注:题目明确表示固定资产和销售收入成正比例变化,所以根据敏感性资产的定义,在本题中固定资产属于敏感性资产。