“微信扫一扫”进入"可可试卷"微信小程序刷题

中级会计师《财务管理》考试试题(3336题)

参考答案:见解析

解析:

(1)利润总额=750/(1-25%)=1000万元

(2)利息总额=1000×10×10%=1000万元]

(3)息税前利润=1000+1000=2000万元

(4)2018年的经营杠杆系数=(2000+1500)/2000=1.75

(5)债券资本成本=1000×10%×(1-25%)/[1100×(1-2%)]×100%=6.96%。

参考答案:见解析

解析:

(1)增发的股数=500/10=50(万股)股票资金成本=1/10=10%

(2)债券的资金成本=9%×(1-25%)=6.75%

(3)A、B两个方案的每股收益无差别点:(EBIT-0)×(1-25%)/(20+50)=(EBIT-500×9%)×(1-25%)/20

EBIT=63(万元)

(4)企业息税前利润为100万元大于每股收益无差别点EBIT,公司应选择B方案。

第2083题 某公司发行期限为5年,票面利率为12%的债券,按面值发行,发行价格为250万元,筹资费用率为2%,该公司所得税率为25%,按一般模式计算的债券资本成本为( )。

A.9.18%

B.12%

C.9%

D.10%

参考答案:A

解析:

[12%×(1-25%)]/[(1-2%)]=9.18%。

A.5.8%

B.6.29%

C.4.96%

D.8.5%

参考答案:C

解析:

1000×(1+10%)×(1-5%)=1000×8%×(1-25%)×(P/A,Kb,5)+1000×(P/F,Kb,5)=1045,

当Kb为4%时,

1000×8%×(1-25%)×(P/A,4%,5)+1000×(P/F,4%,5)=1089.01

当Kb为5%时,

1000×8%×(1-25%)×(P/A,5%,5)+1000×(P/F,5%,5)=1043.27

运用插值法,得Kb=4.96%。

第2085题 某企业发行3年期债券,债券面值为1000元,票面利率10%,每年付息一次,发行价为1100元,筹资费率3%,所得税税率为30%,则按一般模式计算的该债券资本成本是( )。

A.9.37%

B.6.56%

C.7.36%

D.6.66%

参考答案:B

解析:

债券资本成本=【1000×10%×(1-30%)】/[1100×(1-3%)]×100%=6.56%。

第2086题 某企业发行了期限5年的长期债券10 000万元,年利率为8%,每年年末付息一次,到期一次还本,债券发行费率为1.5%,企业所得税税率为25%,该债券的资本成本率为( )。

A.6%

B.6.09%

C.8%

D.8.12%

参考答案:B

解析:

债券资本成本=10000×8%×(1-25%)÷【10000×(1-1.5%)】=6.09%。

第2087题 某上市公司发行面值100元的优先股,规定的年股息率为10%。该优先股面值发行;发行时筹资费用率为发行价的2%, 则该优先股的资本成本率为()。

A.10%

B.9%

C.10.13%

D.10.20%

参考答案:D

解析:

优先股资本成本=(100*10%)/【100*(1-2%)】=10%/(1-2%)≈10.204%。

第2088题 某上市公司发行面值100元的优先股,规定的年股息率为10%。该优先股溢价发行,发行价格为110元;发行时筹资费用率为发行价的2%,所得税税率为25%,则该优先股的资本成本率为( )。

A.6.96%

B.9.28%

C.10.13%

D.10%

参考答案:B

解析:

本题注意,优先股股息是税后支付的,不具有抵税的作用。

年股息=100*10%=10

优先股资本成本=10/【110*(1-2%)】≈9.28%

第2089题 某上市公司发行面值100元的优先股,规定的年股息率为6%。该优先股折价发行,发行价格为95元;发行时筹资费用率为发行价的2%。则该优先股的资本成本率为( )。

A.6.32%

B.6.12%

C.6.00%

D.6.44%

参考答案:D

解析:

Ks=(100×6%)/[95×(1-2%)]=6.44%。

第2090题 某公司准备增发普通股,每股发行价为15元,发行费用3元,预定第一年分派现金股利每股1.5元,以后每年股利增长5%。则该普通股筹资成本率( )。

A.12%

B.13.5%

C.16%

D.17.5%

参考答案:D

解析:

1.5/(15-3)+5%=17.5%。

第2091题 因为公司债务必须付息,而普通股不一定支付股利,所以普通股资本成本小于债务资本成本。( )

参考答案:错

解析:

债务利息可以抵减所得税,股利不具有抵税效应,普通股不一定支付股利,不代表不需要支付股利。而且股东享有的是剩余收益,股东承担风险大于债权人,其要求的收益率也高于债权人,其普通股资本成本大于债务资本成本。

第2092题 分别计算项目A、B两个筹资方案的资本成本。(不考虑时间价值)

参考答案:见解析

解析:

A筹资方案债券的资本成本=12%×(1-25%)=9%

B筹资方案普通股的资本成本=10%+2%=12%

第2093题 计算项目分别采用A、B筹资方案筹资后,该公司的加权平均资本成本。

参考答案:见解析

解析:

按A方案筹资后的加权平均资本成本=10%×8000/24000+8%×(1-25%)×12000/24000+9%×4000/24000=7.83%

按B方案筹资后的加权平均资本成本=12%×(8000+4000)/24000+8%×12000/24000×(1-25%)=9%

参考答案:见解析

解析:

(1)①投资期现金净流量=-(7200+1200)=-8400万元

②年折旧额=7200×(1-10%)/6=1080万元

③生产线投入使用后第1-5年的年营业现金净流量=(11880-8800)×(1-25%)+1080×25%=2580万元

④生产线投入使用后第6年的现金净流量=2580+1200+7200×10%=4500万元

⑤净现值=-8400+2580×(P/A,12%,5)+4500×(P/F,12%,6)=-8400+2580×3.6048+4500×0.5066=3180.08万元

(2)A方案的年金净流量=3180.08÷(P/A,12%,6)=3180.08÷4.1114=773.48万元

B方案的年金净流量=3228.94÷(P/A,12%,8)=3228.94÷4.9676=650万元

由于A方案的年金净流量大于B方案的年金净流量,因此己公司应选择A方案。

(3)①(EBIT-16000×8%)×(1-25%)/(4000+7200/6)=(EBIT-16000×8%-7200×10%)×(1-25%)/4000;EBIT=(5200×2000-4000×1280)/(5200-4000)=4400(万元) 解得每股收益无差别点息税前利润EBIT=4400万元

②每股收益无差别点的每股收益=(4400-1280)×(1-25%)/5200=0.45元/股

③己公司预期的年息税前利润4500万元大于每股收益无差别点息税前利润4400万元,此时采用债务筹资方案的每股收益更高,所以选择方案2.

(4)①普通股资本成本=0.3×(1+10%)/6+10%=15.5%

②筹资后总成本=40000+7200=47200万元

筹资后加权平均资本成本=8%×(1-25%)×(16000/47200)+10%×(1-25%)×(7200/47200)+15.5%×(24000/47200)=11.06%

第2096题

①计算2017年预计息税前利润;

②计算每股收益无差别点;

③根据每股收益无差别点法做出最优筹资方案决策,并说明理由;

④计算方案1增发新股的资本成本。

参考答案:见解析

解析:

①2017年预计息税前利润=15000×12%=1800(万元)

②增发普通股方式下的股数=300+100=400(万股)

增发普通股方式下的利息=500(万元)

增发债券方式下的股数=300(万股)

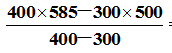

增发债券方式下的利息=500+850×10%=585(万元)

每股收益无差别点的EBIT=  =840(万元)

=840(万元)

解得:EBIT=840(万元)

③由于2017年息税前利润1800万元大于每股收益无差别点的息税前利润840万元,故应选择方案2(发行债券)筹集资金,因为此时选择债券筹资方式可以提高企业的每股收益。

④增发新股的资金成本=【0.5×(1+5%)】/8.5+5%=11.18%

第2097题 某公司普通股目前的股价为10元/股,筹资费率为5%,本期支付的每股股利为2元,股利固定增长率2%,则该普通股的资本成本为( )。

A.22.00%

B.23.05%

C.24.74%

D.23.47%

参考答案:D

解析:

普通股资本成本=【2×(1+2%)】/[10×(1-5%)]×100%+2%=23.47%。

第2098题 如果采用股利增长模型法计算普通股的资本成本,则下列选项中会导致普通股资本成本增加的是( )。

A.预期第一期股利减少

B.股利固定增长率提高

C.普通股的筹资费用减少

D.股票市场价格上升

参考答案:B

解析:

因为普通股资本成本=预期第一期股利/(股票市场价格-普通股筹资费用)×100%+股利固定增长率,所以当股利的固定增长率提高时,普通股资本成本会增加。

参考答案:见解析

解析:

(1)甲方案中:

原有的债券比重为:1000/2400=41.67%

新发行的债券比重为:400/2400=16.67%

普通股的比重为:1000/2400=41.67%

原有债券的资本成本=8%×(1-30%)=5.6%

新发行债券的资本成本=10%×(1-30%)=7%

普通股的资本成本=1/8+4%=16.5%

甲方案的加权平均资本成本=41.67%×5.6%+16.67%×7%+41.67%×16.5%=10.38%

(2)乙方案中,

各种资金的比重分别为50%,50%;资本成本分别为5.6%,1/10+4%=14%。

加权平均资本成本=50%×5.6%+50%×14%=9.8%

(3)甲方案的加权平均资本成本大于乙方案的加权平均资本成本,因此乙方案较好。

第2100题 根据资料一和资料二,确定上述表格中字母A、B、C、D、E、F所代表的数值(不需要列示计算过程)

参考答案:见解析

解析:

A=1.2 B=15% C=0.59 D=7.5% E=1.5 F=20

产权比率(A)=184800/154000=1.2

净资产收益率(B)=23100/154000=15%

总资产周转率(C)=200000/338800=0.59(次)

营业现金比率(D)=15000/200000=7.5%

每股经营活动现金净流量(E)=15000/10000=1.5

市盈率(F)=46.20/2.31=20(倍)