“微信扫一扫”进入"可可试卷"微信小程序刷题

中级会计师《财务管理》考试试题(3336题)

参考答案:见解析

解析:

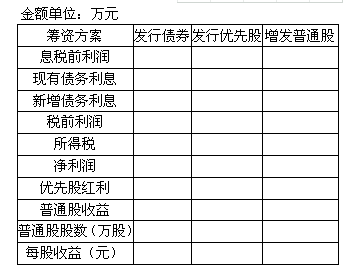

(1)计算普通股每股收益

(2)每股收益无差别点的计算:

债券筹资与普通股筹资的每股收益无差别点:[(EBIT-300-4000×11%)×0.75]/800=[(EBIT-300)×0.75]/1000

EBIT=2500万元

优先股筹资与普通股筹资的每股收益无差别点:[(EBIT-300)×0.75-4000×12%]/800=[(EBIT-300)×0.75]/1000

EBIT=3500万元

(3)财务杠杆系数的计算筹资前的财务杠杆系数=1600/(1600-300)=1.23

发行债券筹资的财务杠杆系数=2000/(2000-300-4000×11%)=1.59

普通股筹资的财务杠杆系数=2000/(2000-300)=1.18

(4)该公司应当采用增发普通股筹资。该方式在新增息税前利润400万元时,每股收益较高、风险(财务杠杆系数)较低,最符合财务目标。

(5)当项目新增息税前利润为1000万元时,公司总的息税前利润为2600万元,大于每股收益无差别点的息税前利润,所以应选择发行债券筹资方案。如果新产品可提供4000万元的新增息税前利润,公司总的息税前利润为5600万元,大于每股收益无差别点的息税前利润,所以在不考虑财务风险的情况下,公司应选择发行债券筹资方案。

参考答案:见解析

解析:

第2163题 在其他因素一定的情况下,固定财务费用越高,财务杠杆系数越大。同理,固定财务费用越高,企业财务风险也越大;如果企业固定财务费用为零,则财务杠杆系数为1。( )

参考答案:对

解析:

即在其他因素一定的情况下,固定财务费用与财务杠杆呈同方向变化,固定财务费用越高,财务杠杆系数越大。同理,固定财务费用越高,企业财务风险也越大;如果企业固定财务费用为零,则财务杠杆系数为1。

第2164题 如果企业的资金来源全部为自有资金,且没有优先股存在,则企业财务杠杆系数( )。

A.等于0

B.等于1

C.大于1

D.小于1

参考答案:B

解析:

资金全部是自有资金说明固定性资本成本为0,在没有优先股的情况下,财务杠杆系数是1。

第2165题 甲公司产品单价为6元,单位变动成本为4元,产品销量为10万件/年,固定成本为5万元/年,利息支出为3万元/年。甲公司的财务杠杆系数为( )。

A.1.18

B.1.25

C.1.33

D.1.66

参考答案:B

解析:

[(6-4)×10-5]/[(6-4)×10-5-3]=1.25。

第2166题 如果企业一定期间内的固定生产成本和固定财务费用均不为0,则由上述因素共同作用而导致的杠杆效应属于( )。

A.经营杠杆效应

B.财务杠杆效应

C.总杠杆效应

D.风险杠杆效应

参考答案:C

解析:

只要企业一定期间内的固定生产成本和固定财务费用均不为0,一定存在总杠杆效应。

第2167题 边际贡献大于固定成本的情况下,下列措施中有利于降低企业总风险的有( )。

A.增加产品销量

B.提高产品单价

C.提高资产负债率

D.节约固定成本支出

参考答案:ABD

解析:

总杠杆系数=经营杠杆系数×财务杠杆系数。而提高资产负债率会提高财务杠杆系数,所以提高资产负债率会导致财务风险增加从而导致总风险增加。

参考答案:见解析

解析:

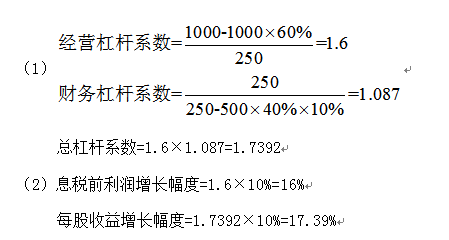

(1)2016 年度的息税前利润=(0.8-0.4)×100000-20000=20000(万元)

(2)①经营杠杆系数=(0.8-0.4)×100000/20000=2

②财务杠杆系数=20000/(20000-4000)=1.25

③总杠杆系数=2×1.25=2.5。

第2169题 如果企业的全部资本来源于普通股权益资本,则其总杠杆系数与经营杠杆系数相等。( )

参考答案:对

解析:

如果企业的全部资本来源于普通股权益资本,财务杠杆系数等于1,则其总杠杆系数与经营杠杆系数相等。

第2172题 甲公司2016年销售收入1000万元,变动成本率60%,固定成本200万元,利息费用40万元。假设不存在资本化利息且不考虑其他因素,该企业总杠杆系数是( )。

A.1.25

B.2

C.2.5

D.3.75

参考答案:C

解析:

400/160=2.5。

第2173题 某公司无优先股,全部资本为600万元,负债比率为40%,负债利率10%,变动成本率为60%,所得税税率为25%。当销售额为600万元时,息税前利润为120万元,则该公司的总杠杆系数为( )。

A.2.5

B.1.25

C.2

D.2.4

参考答案:A

解析:

总杠杆系数=边际贡献/(息税前利润-利息)=600×40%/(120-600×40%×10%)=2.5。

参考答案:见解析

解析:(1)税前利润=120000/(1-25%)=160000(元)

EBIT=税前利润+利息=160000+I

1.5=EBIT/(EBIT-I)=(160000+I)/160000

I=80000(元)

EBIT=160000+80000=240000(元)

边际贡献=240000+240000=480000(元)

经营杠杆系数=480000/240000=2

总杠杆系数=2×1.5=3

(2)投资所需要的自有资金=80000×50%=40000(元)

本年支付的股利=120000-40000=80000(元)。

第2175题 在边际贡献大于固定成本的情况下,下列措施中有利于降低企业风险的有( )。

A.增加产品销量

B.提高产品单价

C.提高资产负债率

D.节约固定成本支出

参考答案:ABD

解析:

增加产品产量、提高产品单价、节约固定成本支出都会降低经营杠杆系数,进一步降低经营风险。提高资产负债率会提高财务风险。

第2176题 下列各项中,属于引起公司风险因素的有( )。

A.企业发生重大安全事故

B.企业较高资产负债率

C.研究开发新产品失败

D.中美贸易战

参考答案:ABC

解析:

公司风险是指发生于个别公司的特有事件造成的风险。如:一家公司的工人罢工、新产品开发失败、失去重要的销售合同、诉讼失败。

参考答案:见解析

解析:

(1)(EBIT-6 000×6%)×(1-25%)/(3 000+600)

=(EBIT-6 000×6%-2400×8%)×(1-25%)/3 000

解得:EBIT=1 512(万元);

(2)追加筹资后的预计息税前利润=3 600×(1-50%)-600=1200(万元);

(3)应当选择A方案增发普通股筹资。因为追加筹资后的预计息税前利润1200万元小于每股收益无差别点息税前利润1512万元,所以应当选择股权筹资,即选择A方案。

第2178题 根据资料一为甲企业计算下列指标:①计算2019年公司需要增加的资金;②计算2019年公司增加的留存收益;③计算2019年需从外部追加多少资金。

参考答案:见解析

解析:

①敏感资产销售百分比=508.5/1500=33.9%

敏感负债销售百分比=(264+10.5)/1500=18.3%

增加的销售收入=1800-1500=300(万元)

2019年公司需要增加的资金=33.9%×300-18.3%×300=46.8(万元)

②2018年的销售净利率=45×(1- 25%)/1500=2.25%

2018年的利润留存比率=[45×(1-25%)-13.5]/[45×(1—25%)]=60%

2019年公司增加的留存收益=1800×2.25%×60%=24.3(万元)

③2019年追加的外部筹资额= 46.8-24.3=22.5(万元)

参考答案:见解析

解析:

①2019年预计息税前利润=1800×12%=216(万元)

②增发普通股方式下的股数=300+100=400(万股)

增发普通股方式下的利息=500(万元)

增发债券方式下的股数=300(万股)

增发债券方式下的利息=500+850×10%=585(万元)

(400×585-300×500)/(400-300)

解得:EBIT=840(万元)

③决策结论:应选择方案1

理由:由于2019年息税前利润216万元小于每股收益无差别点的息税前利润840万元。

④增发新股的资本成本=0.5×(1+5%)/8.5+5%=11.18%

增发债券的资本成本=10%×(1-25%)=7.5%

第2180题 每股收益分析法认为,资本结构是否合理可以通过分析每股利润的变化来衡量,能提高每股利润的资本结构是合理的,每股收益最大的资本结构为最优资本结构。( )

参考答案:对

解析:

每股收益分析法认为,资本结构是否合理可以通过分析每股利润的变化来衡量,能提高每股利润的资本结构是合理的,每股收益最大的资本结构为最优资本结构。