“微信扫一扫”进入"可可试卷"微信小程序刷题

中级会计师《财务管理》考试试题(3336题)

已知:A、B、C三个企业的相关资料如下:

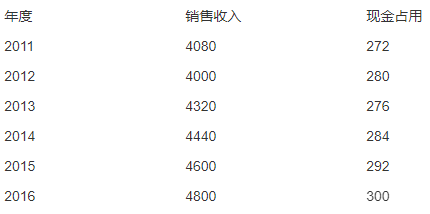

资料一:A企业历史上现金占用与销售收入之间的关系如下表所示:

现金占用与销售收入变化情况表

单位:万元

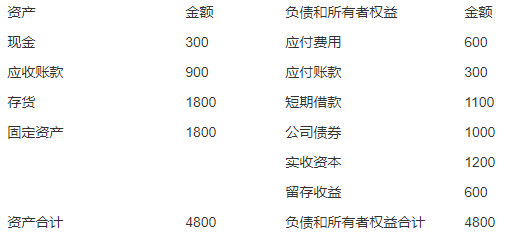

资料二:B企业2016年12月31日资产负债表(简表)如下表所示:

B企业资产负债表(筒表)

2016年12月31日 单位:万元

该企业2017年的相关预测数据为:销售收入8000万元,新增留存收益40万元;不变现金总额400万元,每元销售收入占用变动现金0. 05元,其他与销售收入变化有关的资产负债表项目预测数据如下表所示:

其他项目与销售收入变化情况表

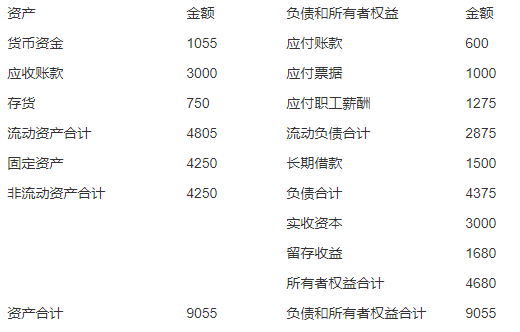

资料三:C企业2016年营业收入为18400万元,营业成本为7200万元,日购货成本为20万元。该公司与经营有关的购销业务均采用赊账方式。假设一年按360天计算。C企业简化的资产负债表如下表所示:

资产负债表简表

2016年12月31日 单位:万元

根据资料三,计算C企业的下列指标:①计算C企业2016年的营运资金数额、速动比率和产权比率;②计算C企业2016年的应收账款周转期、应付账款周转期、存货周转期以及现金周转期(为简化计算,应收账款、存货、应付账款的平均余额均以年末数据代替)。

知识点:第5章 筹资管理(下)

参考答案:见解析

解析:

①营运资金=4805-2875=1930(万元)

速动比率=(1055+3000)/2875 =1.41

产权比率=4375/4680=0.93

②应收账款周转期=3000÷(18400/360)=58.70(天)

应付账款周转期= 600/20=30(天)

存货周转期=750/(7200/360)=37.5(天)

现金周转期=58.70+37.5-30= 66.2(天)。