“微信扫一扫”进入"可可试卷"微信小程序刷题

税务师《涉税服务实务》试题题库(577题)

第422题 请分析2020年第一季度预缴企业所得税是否准确,并简要说明理由。

参考答案:见解析

解析:

2020年第一季度预缴企业所得税处理不正确。

公司的高新技术企业资格期满当年,在通过重新认定前,其企业所得税暂按15%的税率预缴,在年底前仍未取得高新技术企业资格的,应按规定补缴相应期间的税款。

第423题 请说明技术人员小李取得的股权奖励可选择的缴纳个人所得税方法及适用的应税所得项目。

参考答案:见解析

解析:

非上市公司授予本公司员工的股票期权、股权期权、限制性股票和股权奖励,符合规定条件的,经向主管税务机关备案,可实行递延纳税政策,即员工在取得股权激励时可暂不纳税,递延至转让该股权时纳税。股权转让时,按照股权转让收入减除股权取得成本以及合理税费后的差额,适用“财产转让所得”项目,按照20%税率计算缴纳个人所得税。

第424题 2020年股东张先生将股权转让给配偶,税务机关是否需要重新核定转让收入?说明理由。并计算应缴纳的个人所得税。

参考答案:见解析

解析:

不需要核定。股权对应的净资产份额=14360000×30%=4308000(元)

股权转让收入350万元低于股权对应的净资产份额430.8万元。

发生继承或将股权转让给其能提供具有法律效力身份关系证明的配偶、父母、子女、祖父母、外祖父母、孙子女、外孙子女、兄弟姐妹以及对转让人承担直接抚养或者赡养义务的抚养人或者赡养人情形的,虽然股权转让收入明显偏低,但视为有正当理由。

所以张先生将股权转让给配偶,不需要税务机关核定股权转让收入。

被投资企业以资本公积、盈余公积、未分配利润转增股本,个人股东已依法缴纳个人所得税的,以转增额和相关税费之和确认其新转增股本的股权原值。

应纳税额=[350-(1000×30%+100×30%+6)]×20%=2.8(万元)。

第425题 下列各纳税申报表的项目中,属于《减免所得税优惠明细表》附表项目的有( )。

A.《符合条件的居民企业之间的股息、红利等权益性投资收益优惠明细表》

B.《研发费用加计扣除优惠明细表》

C.《软件、集成电路企业优惠情况及明细表》

D.《跨年度结转抵免境外所得税明细表》

E.《高新技术企业优惠情况及明细表》

参考答案:CE

解析:《减免所得税优惠明细表》(A107040)及其附表项目:(1)《高新技术企业优惠情况及明细表》(A107041)(2)《软件、集成电路企业优惠情况及明细表》(A107042)

第426题 关于科研机构、高等学校转化职务科技成果以股份或出资比例等股权形式给予个人奖励,获奖人在取得股份、出资比例暂不缴纳个人所得税事项,在( )向主管税务机关备案。

A.完成股权交易后次日

B.完成股权交易后15日内

C.发生股权变动后的当月内

D.授(获)奖的次月15日内

参考答案:D

解析:科研机构、高等学校转化职务科技成果以股份或出资比例等股权形式给予个人奖励,获奖人在取得股份、出资比例暂不缴纳个人所得税事项,在授(获)奖的次月15日内向主管税务机关备案。

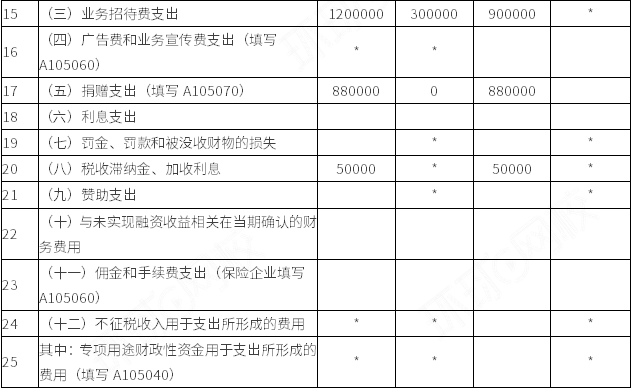

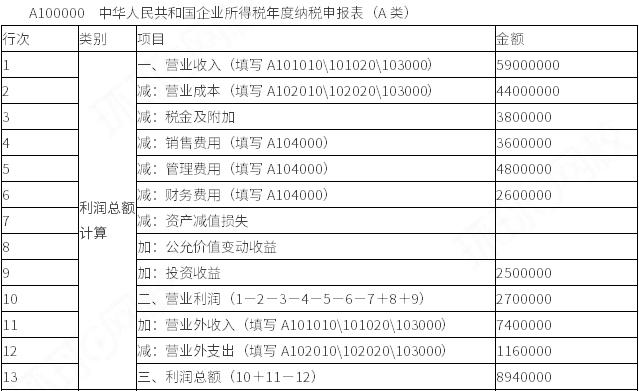

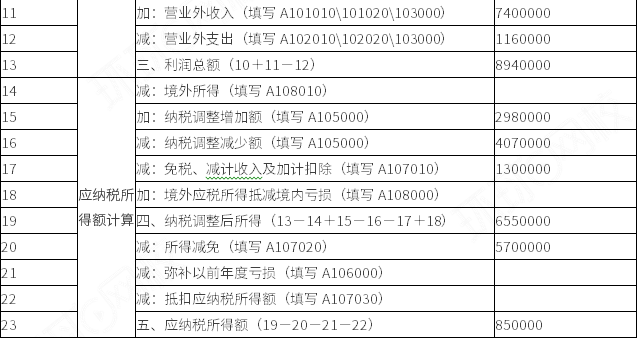

第427题 请针对资料1~5,逐一分析对2019年度企业所得税应纳税所得额的影响。

参考答案:见解析

解析:

资料1~5,对2019年度企业所得税应纳税所得额的影响。

资料1:

一个纳税年度内,居民企业转让技术所有权所得不超过500万元的部分,免征企业所得税;超过500万元的部分,减半征收企业所得税。

该企业转让自有的专利技术,应调减应纳税所得额=500+(860-220-500)×50%=570(万元)。

资料2:

企业在2018年1月1日至2020年12月31日期间新购进的设备、器具(指除房屋、建筑物以外的固定资产),单位价值不超过500万元的,允许一次性计入当期成本费用在计算应纳税所得额时扣除,不再分年度计算折旧。

该企业购进一台办公用设备,税法上选择一次性税前扣除政策,应调减应纳税所得额=200-18=182(万元)。

资料3:

按实际发生业务招待费的60%计算=120×60%=72(万元)

销售(营业)收入=5900+100(资料6视同销售收入)=6000(万元),按销售(营业)收入的5‰计算=6000×5‰=30(万元)

按照规定业务招待费税前扣除限额为30万元,应调增应纳税所得额=120-30=90(万元)。

资料4:

根据企业所得税法的规定,股息、红利等权益性投资收益,除国务院财政、税务主管部门另有规定外,应以被投资企业股东会或股东大会作出利润分配或转股决定的日期,确认收入的实现。故该企业投资A居民企业按照持股比例30%确认的投资收益,应调减应纳税所得额150万元。

根据企业所得税法的规定,居民企业直接投资于其他居民企业取得的股息、红利等权益性投资收益是免税收入。故该企业投资B居民企业按照持股比例10%确认的分红收益,应调减应纳税所得额100万元。

资料5:

残疾人员工资可在据实扣除的基础上,按照支付给残疾职工工资的100%加计扣除。

残疾人员工资应调减应纳税所得额30万元。

拨缴的职工工会经费36万元,当年允许税前扣除的限额为1800×2%=36(万元),无需纳税调整。

实际发生的职工福利费支出285万元,当年允许税前扣除的限额为1800×14%=252(万元),应调增应纳税所得额为285-252=33(万元)。

实际发生的职工教育经费支出126万元,当年允许税前扣除的限额为1800×8%=144(万元),当年实际发生的职工教育经费126万元可全额扣除,并可在剩余限额内扣除以前年度累计结转税前未扣除的职工教育经费=144-126=18(万元),应调减应纳税所得额18万元。

资料6:

支付合同违约金20万元,可以税前扣除;

支付税收滞纳金5万元,不得税前扣除,应调增应纳税所得额为5万元。

直接捐赠给贫困地区的捐赠支出不得扣除,应调增应纳税所得额为88万元。

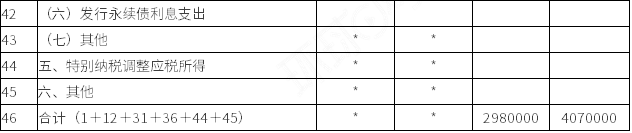

企业对外捐赠的自产产品在企业所得税上应视同销售,故应调增应纳税所得额=100-75=25(万元)。第428题 请计算2019年度的应纳企业所得税税额及应补(或退)的企业所得税额。

参考答案:见解析

解析:

2019年度的应纳企业所得税税额=(894-570转让自有的专利技术优惠-182办公用设备一次性扣除优惠+90业务招待费-150投资收益-100投资收益-30残疾人员工资加计扣除优惠+33职工福利费-18以前年度职工教育经费+5税收滞纳金+88直接捐赠+25视同销售)×25%=85×25%=21.25(万元)。

2019年度应补(或退)的企业所得税额=21.25-10=11.25(万元)。

第430题 下列各项中,属于企业所得税应当确认收入,会计上不确认收入的是( )。

A.外购货物用于对外赠送

B.自产货物用于职工福利

C.外购货物用于分配

D.外购货物用于投资

参考答案:A

解析:

选项BCD:会计和企业所得税均确认收入。

第431题 企业所得税纳税申报表A105000《纳税调整项目明细表》中所列交易性金融资产初始投资调整属于( )调整项目。

A.收入类

B.扣除类

C.资产类

D.特殊事项

参考答案:A

解析:

交易性金融资产初始投资调整属于收入类调整项目。

第432题 居民个人取得的下列各项所得中,应计入综合所得,计征个人所得税的是( )。

A.特许权使用费所得

B.财产租赁所得

C.财产转让所得

D.偶然所得

参考答案:A

解析:

计入居民个人综合所得的项目包括工资薪金所得、劳务报酬所得、稿酬所得、特许权使用费所得。

第433题 下列专项附加扣除中,在预扣预缴环节无法享受扣除的是( )。

A.住房租金

B.赡养老人

C.大病医疗

D.住房贷款利息

参考答案:C

解析:

大病医疗支出只能在年度汇算清缴时扣除,在预扣预缴环节不能享受扣除。其他专项附加扣除在预扣预缴环节可享受扣除。

第434题 关于专项附加扣除中的住房贷款利息支出和住房租金支出的下列说法中,错误的是( )。

A.纳税人及其配偶在一个纳税年度内不能同时分别享受住房贷款利息和住房租金专项附加扣除

B.纳税人在主要工作城市(省会城市)没有自有住房而发生的住房租金支出,专项附加扣除金额为每月1100元

C.夫妻双方主要工作城市相同的,只能由一方扣除住房租金支出

D.住房贷款利息支出仅限享受首套住房贷款利率的住房贷款,且纳税人只能享受一次

参考答案:B

解析:

选项B:纳税人在主要工作城市没有自有住房而发生的住房租金支出,在省会城市的,专项附加扣除标准为每月1500元。

第435题 下列关于个人所得税适用应税所得项目的表述,不正确的是( )。

A.个人为单位提供担保取得的收入,按偶然所得征收个人所得税

B.李某获得朋友田某无偿赠与的房屋而取得的受赠收入,按照偶然所得征收个人所得税

C.企业在业务宣传活动中,随机向本单位外的个人赠送礼品,按照偶然所得征收个人所得税

D.企业向购买本单位货物的顾客赠送礼品,按偶然所得征收个人所得税

参考答案:D

解析:

企业在向个人销售商品(产品)和提供服务的同时给予赠品,如通信企业对个人购买手机赠话费、入网费,或者购话费赠手机等,不征收个人所得税。

第436题 根据个人所得税的相关规定,下列情形中,应当依法办理纳税申报的有( )。

A.取得境外所得

B.取得应税所得没有扣缴义务人

C.因移居境外注销中国户籍

D.非居民个人在中国境内从两处以上取得工资、薪金所得

E.取得应税所得,扣缴义务人已扣缴税款

参考答案:ABCD

解析:

选项E:未扣缴税款,才需要办理纳税申报。

第437题 张某是中国居民个人,且在2020年度已依法预缴个人所得税,则下列情形中,张某无须办理个人所得税综合所得年度汇算的有( )。

A.已预缴税额与年度应纳税额一致

B.年度汇算需补税金额不超过400元

C.年度汇算需补税金额不超过500元

D.年度汇算需补税但年度综合所得收入不超过12万元

E.纳税人已预缴税额大于年度应纳税额,但不申请年度汇算退税

参考答案:ABDE

解析:

居民个人在2020年度已依法预缴个人所得税且符合下列情形之一的,无须办理年度汇算:①年度汇算需补税但综合所得收入全年不超过12万元的;②年度汇算需补税金额不超过400元的;③已预缴税额与年度应纳税额一致或者不申请退税的。

第438题 下列关于专项附加扣除中的赡养老人支出和大病医疗支出,表述正确的有( )。

A.被赡养人年满60周岁的,才可扣除赡养老人支出

B.如果是独生子女,赡养老人支出可扣除2000元/月

C.如果是非独生子女,每个子女的赡养老人支出最多扣除1000元/月,且总金额不得超过2000元/月

D.未成年子女发生的医药费用支出可以选择由其父母一方扣除

E.医保目录范围外的支出部分,可按大病医疗支出扣除

参考答案:ABCD

解析:

大病医疗支出不包括医保目录范围外的医药费支出。

第439题 下列账务处理中,汇算清缴时应纳税调整增加的有( )。

A.接受股东捐赠,根据合同约定计入“资本公积”

B.发生招待客户的餐饮支出,全额计入“销售费用”,但未取得合法票据

C.发生招待客户的餐饮支出,全额计入“销售费用”,已取得合法票据

D.未按银行规定的范围使用资金,被银行收取罚息,全额计入“财务费用”

E.向个人借款,发生利息支出,但未取得合法票据,全额计入“财务费用”

参考答案:BCE

解析:

选项A:企业接收股东划入资产,凡合同约定作为资本金(含资本公积)且在会计上已作实际处理的,不计入企业的收入总额。选项D:罚息可以在税前扣除。选项E:未取得合法票据,应纳税调整增加。

第440题 企业实际发生的下列税金及附加中,允许在企业所得税税前扣除的有( )。

A.企业所得税

B.房产税

C.允许抵扣的增值税

D.不允许抵扣的增值税

E.雇主为雇员负担不符合规定的个人所得税

参考答案:BD

解析:

选项ACE:均不允许在企业所得税税前扣除。