“微信扫一扫”进入"可可试卷"微信小程序刷题

税务师《涉税服务实务》试题题库(577题)

某一境内工业企业(增值税一般纳税人),2020年已按照规定预缴了企业所得税10万元,2021年3月份委托诚信税务师事务所对2020年度企业所得税汇算清缴进行鉴证。

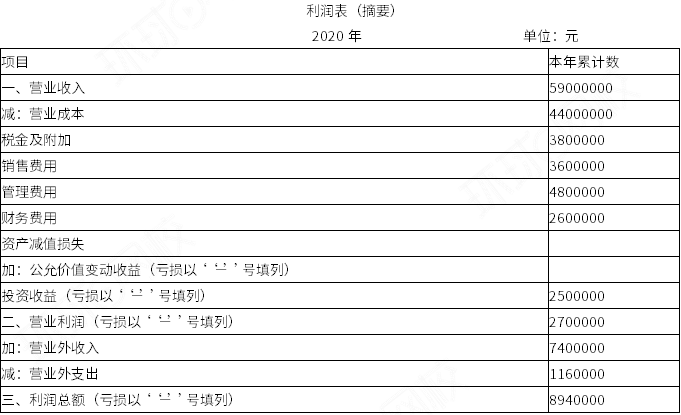

2020年该企业的年度利润表如下:

税务师对该企业2020年的相关资料进行审核时,发现如下情况:

资料1:该企业转让自有的专利技术,取得专利技术转让收入860万元,与之对应的技术转让成本和相关税费总计为220万元。

资料2:购进一台办公用设备,取得增值税专用发票上注明金额200万元,增值税额26万元,该企业2019年会计上按照规定计提了折旧18万元并计入了管理费用中,但在税法上选择一次性税前扣除政策。

资料3:管理费用中含实际发生的业务招待费支出120万元。

资料4:投资收益由以下两部分组成:

一是投资A居民企业,A企业当年实现净利润500万元,该工业企业将该笔投资作为长期股权投资并采用权益法核算,按照持股比例30%确认了投资收益150万元;二是当年2月1日投资境内未上市的B居民企业,B居民企业于当年12月31日作出利润分配决策,该工业企业按照持股比例10%确认分红收益100万元。

资料5:相关成本和管理费用中包含实际发放的职工工资1800万元(其中残疾人员工资30万元),拨缴工会经费36万元,实际发生的职工福利费支出285万元,实际发生的职工教育经费支出126万元,以前年度累计结转税前未扣除的职工教育经费为30万元。

资料6:营业外支出由以下三部分组成,一是支付合同违约金20万元,支付税收滞纳金5万元,将一批自

产产品直接捐赠给贫困地区,该批产品对外不含税销售价格为100万元,成本为75万元,企业的账务处理如下:

借:营业外支出880000

贷:库存商品 750000

应交税费——应交增值税(销项税额)130000

假定除上述问题外,企业的其他处理与纳税无关。

要求:根据上述资料,回答下列问题。

请计算2019年度的应纳企业所得税税额及应补(或退)的企业所得税额。

知识点:第五章 纳税申报代理服务

参考答案:见解析

解析:

2019年度的应纳企业所得税税额=(894-570转让自有的专利技术优惠-182办公用设备一次性扣除优惠+90业务招待费-150投资收益-100投资收益-30残疾人员工资加计扣除优惠+33职工福利费-18以前年度职工教育经费+5税收滞纳金+88直接捐赠+25视同销售)×25%=85×25%=21.25(万元)。

2019年度应补(或退)的企业所得税额=21.25-10=11.25(万元)。