“微信扫一扫”进入"可可试卷"微信小程序刷题

注册会计师《财务成本管理》题库(1478题)

第741题

下列有关发行可转换债券的特点表述正确的有( )。

A.在股价降低时,会降低公司的股权筹资额

B.在股价降低时,会有财务风险

C.可转换债券使得公司取得了以高于当前股价出售普通股的可能性

D.可转换债券的票面利率比纯债券低,因此其资本成本低

参考答案:BC

解析:

在股价上涨时,公司只能以较低的固定转换价格换出股票,会降低公司的股权筹资额。尽管可转换债券的票面利率比纯债券低,但是加入转股成本之后的总筹资成本比纯债券要高。

第742题

租赁存在的主要原因不包括( )。

A.通过租赁可以减税

B.租赁合同可以减少某些不确定性

C.购买比租赁有着更高的交易成本

D.购买比租赁的风险更大

参考答案:D

解析:

租赁存在的主要原因:在竞争性的市场上,承租方和出租方分享税率差别引起的减税,会使资产使用者倾向于采用租赁方式;通过租赁可以降低交易成本;通过租赁合同可以减少不确定性。借款购买与租赁均属于债务筹资的范畴,因此它们可以看作是等风险的。

第743题

租赁存在的主要原因包括( )。

A.降低交易成本

B.提高权益净利率

C.优化资本结构

D.减少不确定性

参考答案:AD

解析:

租赁存在的主要原因有:①节税;②降低交易成本;③减少不确定性。

第744题

甲公司2019年3月5日向乙公司购买了一处位于郊区的厂房,随后出租给丙公司。甲公司以自有资金向乙公司支付总价款的30%,同时甲公司以该厂房作为抵押向丁银行借入余下的70%价款。这种租赁方式是( )。

A.经营租赁

B.售后租回租赁

C.杠杆租赁

D.直接租赁

参考答案:C

解析:

甲公司作为出租方,办理租赁业务时使用了借款,该租赁属于杠杆租赁,选项C是答案。

第745题

短期租赁存在的主要原因在于( )。

A.租赁双方的实际税率不同,通过租赁可以减税

B.能够降低承租方的交易成本

C.能够使承租人降低资本成本

D.能够降低出租方的资本成本

参考答案:B

解析:

租赁公司可以大批量购置某种资产,从而获得价格优惠,对于租赁资产的维修,租赁公司可能更内行更有效率,对于旧资产的处置,租赁公司更有经验。由此可知,承租人通过租赁可以降低交易成本,交易成本的差别是短期租赁存在的主要原因。

第746题

相对于股票筹资而言,不属于债务筹资特点的是( )。

A.会形成企业的固定负担

B.筹资成本低

C.有使用上的时间性

D.会分散投资者对企业控制权

参考答案:D

解析:

债务筹资是与普通股筹资性质不同的筹资方式。与后者相比,债务筹资的特点表现为:筹集的资金具有使用上的时间性,需到期偿还;不论企业经营好坏,需固定支付债务利息,从而形成企业固定的负担;其资本成本一般比普通股筹资成本低,且不会分散投资者对企业的控制权。

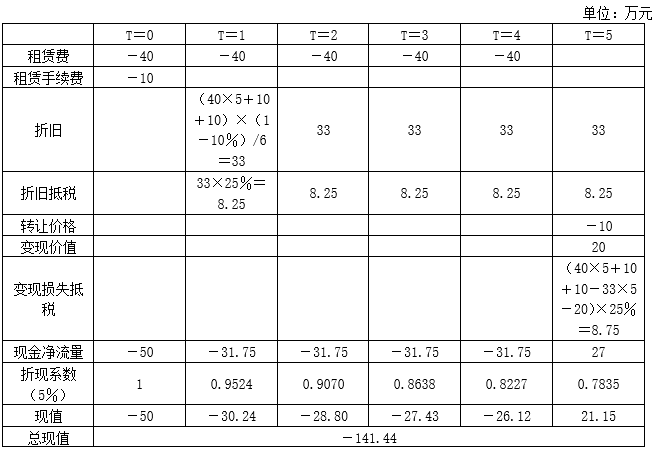

第750题

(3)判断甲公司应该选择哪种方案,简要说明理由。

参考答案:见解析

解析:

(3)租赁(即租赁替代购买)净现值=-141.44-(-149.24)=7.8(万元),由于租赁净现值大于0,所以应选择方案二租赁设备。

第751题

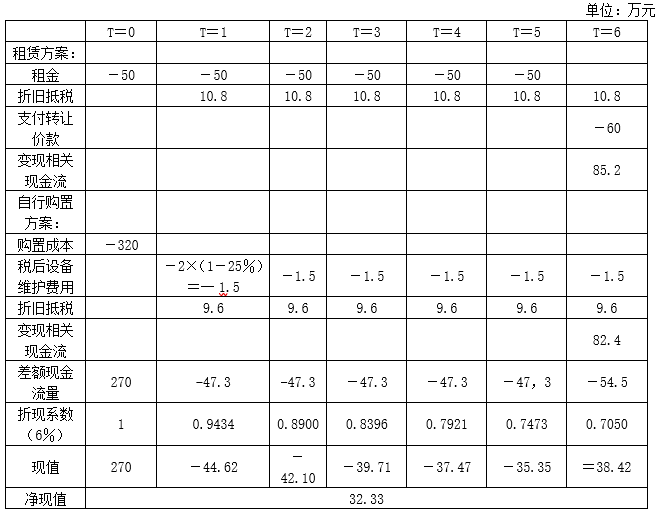

(1)计算设备租赁相对于购置的差额现金流量及其净现值(计算过程和结果填入下方表格中)。

参考答案:见解析

解析:

【解析】租赁方案:

计税基础=50×6+60=360(万元)

年折旧额=360×(1-4%)/8=43.2(万元)

折旧抵税=43.2×25%=10.8(万元)第6年末账面价值=360-43.2×6=100.8(万元)

第6年末变现相关现金流=(85-5)+[100.8-(85-5)]×25%=85.2(万元)

自行购置方案:

年折旧额=320×(1-4%)/8=38.4(万元)

折旧抵税=38.4×25%=9.6(万元)

第6年末账面价值=320-38.4×6=89.6(万元)

第6年末变现相关现金流=(85-5)+[89.6-(85-5)]×25%=82.4(万元)

折现率=8%×(1-25%)=6%

第754题

(2)针对W公司的“租赁与购买”通过计算作出决策(假设购买设备方案是可行的)。

参考答案:见解析

解析:

(2)该设备每年的维修保养费用15万元属于租赁替代购买决策的无关现金流量,即对于承租方而言,无论自行购买还是租赁均需其负担。

自行购置的年折旧费=1 500/8=187.5(万元)

年折旧抵税=187.5×25%=46.88(万元)

第6年末资产账面余值=1 500-187.5×6=375(万元)

第6年末资产余值变现及其变现利得纳税引起的现金流量=400-(400-375)×25%=393.75(万元)

合同约定付款总额的,以租赁合同约定的付款总额为计税基础,租赁费是取得租赁资产的成本,因此全部构成其计税基础:

租赁资产的计税基础=300×6=1800(万元)

按同类固定资产的折旧年限计提折旧费:

租赁资产的年折旧额=1 800/8=225(万元)

年折旧抵税=225×25%=56.25(万元)

租赁期满资产账面余值=1 800-225×6=450(万元)

租赁期结束,租赁资产不转让,出租人收回租赁资产,承租人尚有450万元折旧没有抵税,在项目结束时需要注销损失,产生抵税效应112.5万元(450×25%)。

债务税后资本成本=8%×(1-25%)=6%

租赁净现值=租赁的现金流量总现值-购买的现金流量总现值=[(-300+56.25)×(P/A,6%,6)+112.5×(P/F,6%,6)]-[-1 500+46.88×(P/A,6%,6)+393.75×(P/F,6%,6)]=-1 119.28-(-991.88)=-127.4(万元)

计算结果表明,租赁替代购买的净现值小于零,因此,W公司应该选择购买。

第755题

在融资租赁中,计算出租人的内含报酬率时,需要考虑的因素有( )。

A.账面价值

B.初始直接费用

C.未担保余值

D.租金

参考答案:BCD

解析:

内含报酬率指的是使得项目的净现值=0的折现率,即使得未来的现金流量现值=原始投资额现值的折现率。从出租人角度看,出租资产的账面价值属于历史成本,属于决策不相关成本,所以,选项A不是答案。在实务中是按照“公允价值+初始直接费用=租金现值+未担保余值现值”计算内含报酬率,所以,选项BCD是答案。

第758题

(3)根据方案3,计算该附认股权证债券的税前资本成本。

参考答案:见解析

解析:

(3)设附认股权证债券的税前资本成本(即投资者要求的税前收益率)为K,则有:

NPV=1 000×4%×(P/A,K,10)+[20×(F/P,10%,4)-22.5]×15×(P/F,K,4)+1 000×(P/F,K,10)-1 000

当K=6%时,NPV=1 000×4%×(P/A,6%,10)+101.73×(P/F,6%,4)+1 000×(P/F,6%,10)-1 000=40×7.3601+101.73×0.7921+1 000×0.5584-1 000=-66.62(元)

当K=5%时,NPV=1 000×4%×(P/A,5%,10)+101.73×(P/F,5%,4)+1 000×(P/F,5%,10)-1 000=40×7.7217+101.73×0.8227+1 000×0.6139-1 000=6.46(元)

(K-5%)/(6%-5%)=(0-6.46)/(-66.62一6.46)

求得:K=5.09%。

第759题

(4)判断方案3是否可行并解释原因。如果方案3不可行,请提出可行的2条修改建议。

参考答案:见解析

解析:

(4)由于附认股权证债券的税前资本成本5.09%低于等风险普通债券的市场利率6%,对投资人没有吸引力,因此,该方案不可行。同时,股权的税前资本成本=10.88%/(1-25%)=14.51%。

因此,修改的目标是使得附认股权证债券的税前资本成本处于6%~14.51%。

修改建议1:提高票面利率。设票面利率为i,则有:

NPV=1 000×i×(P/A,6%,10)+[20×(F/P,10%,4)-22.5]×15×(P/F,6%,4)+1 000×(P/F,6%,10)-1 000=0

i=4.91%

修改建议2:降低认股价格。设认股价格为X,则有:

NPV=1 000×4%×(P/A,6%,10)+[20×(F/P,10%,4)-X]×15×(P/F,6%,4)+1 000×(P/F,6%,10)-1 000=0

X=16.89(元)。

第760题

(1)计算方案一的初始投资额、每年折旧抵税额、每年维护费用税后净额、4年后设备变现税后净额,并计算考虑货币时间价值的平均年成本。

参考答案:见解析

解析:

(1)

①初始投资额=1 600万元

②每年折旧=1 600×(1-5%)/5=304(万元)

每年折旧抵税额=304×25%=76(万元)

③每年维护费用税后净额=16×(1-25%)=12(万元)

④4年后账面价值=1 600-304×4=384(万元)

4年后设备变现税后净额=400-(400-384)×25%=396(万元)

⑤税后有担保的借款利率=8%×(1-25%)=6%

现金流出总现值=1 600+(-76+12)×(P/A,6%,4)-396×(P/F,6%,4)=1 064.56(万元)

平均年成本=1 064.56/(P/A,6%,4)=307.22(万元)