“微信扫一扫”进入"可可试卷"微信小程序刷题

注册会计师《财务成本管理》题库(1478题)

第204题

简述在其他条件不变的前提下,证券报酬率相关系数的变化对投资组合的期望报酬率和组合标准差的影响。

参考答案:见解析

解析:

以上计算结果表明,证券报酬率相关系数的大小对投资组合的期望报酬率没有影响,但对投资组合的标准差有影响,在其他条件不变的前提下,相关系数越大,投资组合的标准差越大,组合的风险也越大。

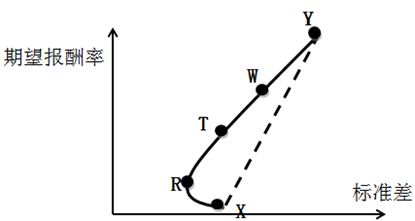

第205题

甲公司拟投资于两种证券X和Y,两种证券期望报酬率的相关系数为0.3,根据投资X和Y的不同资金比例测算,投资组合期望报酬率与标准差的关系如下图所示,甲公司投资组合的有效组合是( )。

A.XR曲线

B.X、Y点

C.RY曲线

D.XRY曲线

参考答案:C

解析:

从最小方差组合点到最高期望报酬率组合点的那段曲线为机会集,所以选项C正确。

第206题

当存在无风险资产并可按无风险报酬率自由借贷时,下列关于最有效风险资产组合的说法中,正确的是( )。

A.最有效风险资产组合是投资者根据自己风险偏好确定的组合

B.最有效风险资产组合是风险资产机会集上最高期望报酬率点对应的组合

C.最有效风险资产组合是风险资产机会集上最小方差点对应的组合

D.最有效风险资产组合是所有风险资产以各自的总市场价值为权数的组合

参考答案:D

解析:

当存在无风险资产并可按无风险报酬率自由借贷时,从无风险资产的报酬率出发做有效边界的切点是市场均衡点,它代表唯一最有效的风险资产组合,它是所有证券以各自的总市场价值为权数的加权平均组合。选项D正确。

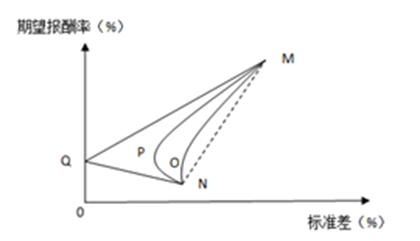

第207题

下图列示了M、N两种证券在相关系数为-1、0.3、0.6和1时投资组合的机会集曲线,其中代表相关系数为0.6机会集曲线的是( )。

A.曲线MON

B.曲线MPN

C.折线MQN

D.直线MN

参考答案:A

解析:

对于由两种资产构成的投资组合而言,相关系数越小,机会集曲线越弯曲,因此选项A是答案。

第208题

下列关于两种证券组合的机会集曲线的说法中,正确的是( )。

A.曲线上的点均为有效组合

B.曲线上报酬率最低点是最小方差组合点

C.两种证券报酬率的相关系数越大,曲线弯曲程度越小

D.两种证券报酬率的标准差越接近,曲线弯曲程度越小

参考答案:C

解析:

只有不存在无效集时,曲线上的点才会均为有效组合,选项A错误;曲线上标准差最低点(曲线最左端的点)是最小方差组合点,选项B错误;两种证券报酬率的相关系数越大,即正相关程度越高,风险分散效应越弱,曲线弯曲程度越小,选项C正确;两种证券报酬率的标准差越接近,只能说明两种证券的风险越接近,并不能说明两种证券报酬率的相关程度(即共同变动程度)如何,无法推出风险分散效应程度即曲线弯曲程度,选项D错误。

第209题

A证券的预期报酬率为12%,标准差为15%;B证券的预期报酬率为18%,标准差为20%。投资于该两种证券组合的机会集是一条曲线,有效边界与机会集重合,以下结论中正确的有( )。

A.两种证券的投资组合不存在无效集

B.两种证券的投资组合不存在风险分散效应

C.最小方差组合是全部投资于A证券

D.最高预期报酬率组合是全部投资于B证券

参考答案:ACD

解析:

两种证券组合的机会集是一条曲线(而不是直线),表明存在风险分散效应,选项B错误;有效边界与机会集重合,表明不存在无效集,选项A正确;在不存在无效集的情况下,最小方差组合就是全部投资于组合内风险较低的证券(A证券),选项C正确;由于投资组合的期望报酬率是组合内各资产期望报酬率的加权平均值,因此投资组合的最高期望报酬率就是将全部资金投资于收益最高的证券(B证券),选项D正确。

A.16.75%和25%

B.13.65%和16.24%

C.16.75%和12.5%

D.13.65%和25%

参考答案:A

解析:

Q=250/200=1.25;组合收益率=1.25×15%+(1-1.25)×8%=16.75%;组合风险=1.25×20%=25%。

第211题

证券市场组合的期望报酬率是16%,甲投资人以自有资本100万元和按6%的无风险利率借入的资金40万元进行证券投资,甲投资人的期望报酬率是( )。

A.20%

B.18%

C.19%

D.22.4%

参考答案:A

解析:

Q=(100+40)/100=1.4,组合的期望报酬率为:6%+1.4×(16%-6%)=6%+14%=20%。

第212题

下列因素中,影响资本市场线中市场均衡点位置的有( )。

A.无风险利率

B.风险组合的期望报酬率

C.风险组合的标准差

D.投资者个人的风险偏好

参考答案:ABC

解析:

资本市场线指的是在Y轴上从无风险资产的收益率开始,做有效边界的切线而得到的直线。资本市场线中市场均衡点指的是切点M。切点M的纵坐标为风险组合的期望报酬率,横坐标为风险组合的标准差。市场均衡点代表唯一最有效的风险资产组合,个人的效用偏好与最佳风险资产组合相独立。

第213题

证券市场组合的期望报酬率是16%,标准差为20%,甲投资人以自有资金100万元和按6%的无风险利率借入的资金40万元进行证券投资,甲投资人的期望报酬率和标准差是( )。

A.甲投资人的期望报酬率20%

B.甲投资人的标准差为18%

C.甲投资人的标准差为28%

D.甲投资人的期望报酬率22.4%

参考答案:AC

解析:

总期望报酬率=16%×140/100+(1-140/100)×6%=20%。总标准差=20%×140/100=28%。

第214题

当存在无风险资产并可按无风险报酬率借贷时,下列关于最有效风险资产组合的说法中正确的是( )。

A.最有效风险资产组合是投资者根据自己风险偏好确定的组合

B.最有效风险资产组合是风险资产机会集上最小方差点对应的组合

C.最有效风险资产组合是风险资产机会集上最高期望报酬率点对应的组合

D.最有效风险资产组合是所有风险资产以各自的总市场价值为权数的组合

参考答案:D

解析:

当存在无风险资产并可按无风险报酬率借贷时,最有效的风险资产组合是从无风险资产的报酬率开始,做有效边界的切线得到的切点M所代表的组合,它是所有证券以各自的总市场价值为权数的加权平均组合,我们将其定义为“市场组合”。

第215题

贝塔系数和标准差都能衡量投资组合的风险。下列关于投资组合的贝塔系数和标准差的表述中,正确的有( )。

A.贝塔系数度量的是投资组合的系统风险

B.标准差度量的是投资组合的非系统风险

C.投资组合的贝塔系数等于组合中各证券贝塔系数的加权平均值

D.投资组合的标准差等于组合中各证券标准差的加权平均值

参考答案:AC

解析:

贝塔系数专门度量系统风险,因此,选项A正确。标准差度量的是投资组合的全部风险,既包括非系统风险,也包括系统风险,选项B错误。投资组合的贝塔系数等于组合中各证券贝塔系数的加权平均数,选项C正确。投资组合的标准差不等于组合中各证券标准差的加权平均数,只有在两种证券构成的投资组合,而且两种证券的报酬率完全正相关的前提下(相关系数为1),投资组合的标准差才等于组合中两种证券标准差的加权平均数,选项D错误。

第216题

(2017年)影响某股票贝塔系数大小的因素有( )。

A.整个股票市场报酬率的标准差

B.该股票报酬率的标准差

C.整个股票市场报酬率与无风险报酬率的相关性

D.该股票报酬率与整个股票市场报酬率的相关性

参考答案:ABD

解析:

贝塔系数=该股票报酬率与整个股票市场报酬率的相关系数×该股票报酬率的标准差/整个股票市场报酬率的标准差。选项A、B、D正确。

第217题

甲投资组合由证券X和证券Y组成,X占40%,Y占60%。下列说法中,正确的有( )。

A.甲的期望报酬率=X的期望报酬率×40%+Y的期望报酬率×60%

B.甲期望报酬率的标准差=X期望报酬率的标准差×40%+Y期望报酬率的标准差×60%

C.甲期望报酬率的变异系数=X期望报酬率的变异系数×40%+Y期望报酬率的变异系数×60%

D.甲的β系数=X的β系数×40%+Y的β系数×60%

参考答案:AD

解析:

只有在相关系数为+1的情况下,投资组合的标准差才等于单项资产标准差的加权平均数,本题中没有说相关系数为+1,所以,选项B的说法不正确。由于期望报酬率的变异系数=期望报酬率的标准差/期望报酬率,所以,选项C的说法不正确。

第218题

求出表中字母位置的数字,并列出计算过程。

参考答案:见解析

解析:

无风险资产由于既没有系统性风险又没有非系统性风险,即没有发生任何波动,其标准差(B)必然等于0;同时它和市场组合没有任何关系,与市场组合的相关系数(C)为0。

由β值的计算公式:βJ=rJM×σJ/σM可知,由于无风险资产的σJ为0,因此,无风险资产的β值(D)为0;市场组合相对于它自己的σJ=σM,故相关系数(F)为1,因此,市场组合相对于它自己的β值(G)为1。

根据资本资产定价模型列方程组:

0.22=A+1.3×(E-A)

0.16=A+0.9×(E-A)

求得:A=0.025;E=0.175

根据资本资产定价模型有:

0.025+K×(0.175-0.025)=0.31

求得:K=1.9.

最后,由公式βJ=rJM×σJ/σM,已知A股票的β=1.3,与市场组合的相关系数rJM=0.65,市场组合的标准差=0.1,则可求得A股票标准差(H)=0.2。同理,求得C股票的标准差(J)=1.9×0.1/0.2=0.95。B股票与市场组合的相关系数(I)=0.9/(0.15/0.1)=0.6。

第219题

已知风险组合的期望报酬率为15%,国库券的收益率为5%,风险组合的标准差为20%,则资本市场线的斜率为( )。

A.0.3

B.0.2

C.0.5

D.无法确定

参考答案:C

解析:

资本市场线的斜率=(风险组合的期望报酬率-无风险报酬率)/风险组合的标准差=(15%-5%)/20%=0.5。

第220题

下列关于资本资产定价模型β系数的表述中,正确的有( )。

A.β系数可以为负数

B.β系数是影响证券报酬率的唯一因素

C.投资组合的β系数一定会比组合中任一单只证券的β系数低

D.β系数反映的是证券的系统风险

参考答案:AD

解析:

根据β系数的计算公式可知,β系数可正可负,选项A正确。根据资本资产定价模型可知,β系数不是影响证券报酬率的唯一因素,选项B错误。由于投资组合的β系数等于单项资产的β系数的加权平均数,选项C错误。β系数反映的是证券的系统性风险,选项D正确。