“微信扫一扫”进入"可可试卷"微信小程序刷题

注册会计师《财务成本管理》题库(1478题)

第141题

下列关于利率期限结构的表述中,属于无偏预期理论观点的有( )。

A.假定人们对未来短期利率具有确定的预期

B.即期利率水平完全由各个期限市场上的供求关系决定

C.假定资金在长期资金市场和短期资金市场之间的流动完全自由

D.长期即期利率是未来短期预期利率平均值加上一定的流动性风险溢价

参考答案:AC

解析:

选项A、C属于无偏预期理论的观点。选项B属于市场分割理论的观点。选项D属于流动性溢价理论的观点。

第142题

下列关于各种系数关系的表述中,不正确的是( )。

A.单利终值系数和单利现值系数互为倒数关系

B.复利终值系数和复利现值系数互为倒数关系

C.普通年金终值系数和偿债基金系数互为倒数关系

D.普通年金现值系数和普通年金终值系数互为倒数关系

参考答案:D

解析:

单利终值系数和单利现值系数互为倒数关系,所以选项A正确;复利终值系数和复利现值系数互为倒数关系,所以选项B正确;普通年金终值系数和偿债基金系数互为倒数关系,和普通年金现值系数不是倒数关系,所以选项C正确,选项D不正确。

第145题

按单利计算,并按年计息,计算投产后各年预期报酬在2020年年初的现值之和。

参考答案:见解析

解析:

P=30 000/(1+12%)+50 000/(1+12%×2)+60 000/(1+12%×3)=111 225.94(元)。

第146题

按复利计算,并按年计息,计算投产后各年预期报酬在2020年年初的现值之和。

参考答案:见解析

解析:

P=30 000×(1+12%)﹣1+50 000×(1+12%)﹣2+60 000×(1+12%)-3=109 352.22(元)。

第147题

计算投资报酬率(按复利计算)。

参考答案:见解析

解析:

100 000=30 000×(P/F,i,3)+50 000×(P/F,i,4)+60 000×(P/F,i,5)

采用逐步测试法:

当i=8%时,右端=101 400>100 000

当i=9%时,右端=97 580<100 000。

所以,8%<i<9%,用内插法:

(i-8%)/(9%-8%)=(100 000-101 400)/(97 580-101 400),

解得:i=8.37%。

第148题

有关系数关系说法正确的有( )

A.复利终值系数×复利现值系数=1

B.年金终值系数×偿债基金系数=1

C.年金现值系数×投资回收系数=1

D.年金现值系数×年金终值系数=1

参考答案:ABC

A.832

B.800

C.841

D.850

参考答案:A

解析:

月利率=12%/12=1%,月初分期付款金额=7 200/[(P/A,1%,9)×(1+1%)]=832(元)。

第152题

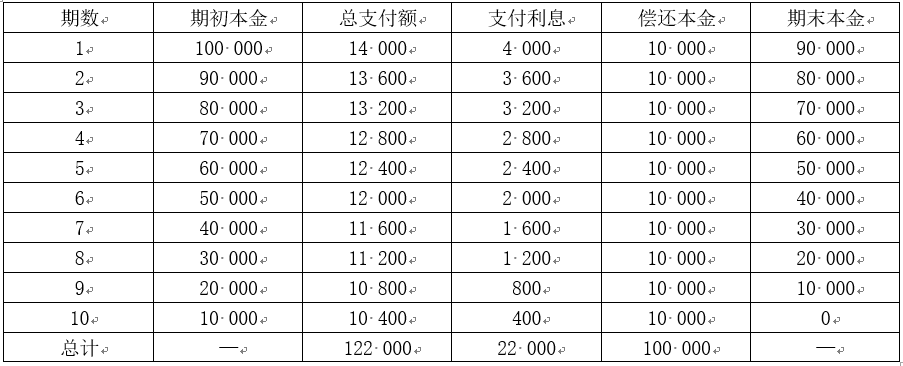

根据上述计算结果,分析小王应选择哪个还款方案,并说明理由。

参考答案:见解析

解析:

根据上述计算结果可知,5年中方案二所需要支付的总利息更多,达到23 290.90元,而方案一所需要支付的总利息则只有22 000元,因此小王应选择方案一来付款。而导致这种现象产生的原因就是方案二初始时借款的本金偿付的较少,因此所需要支付的利息总额较高。

A.12%~14%

B.10%~12%

C.14%~16%

D.8%~10%

参考答案:A

解析:

假设该基金的收益率为i,则500×(F/A,i,10)=9 000,求得:(F/A,i,10)=18;同时(F/A,12%,10)=17.549,(F/A,14%,10)=19.337,所以,12%<i<14%。

第154题

某公司取得6 000万元的贷款,期限为8年,年利率8%,每年年初偿还等额本息,则每年年初应支付金额的计算正确的有( )。

A.6 000/[(P/A,8%,7)+1]

B.6 000/[(P/A,8%,7)-1]

C.6 000/[(P/A,8%,8)/(1+8%)]

D.6 000/[(P/A,8%,8)×(1+8%)]

参考答案:AD

解析:

方法一:预付年金现值=A×[(P/A,i,n-1)+1],即6 000=A×[(P/A,8%,8-1)+1],A=6 000/[(P/A,8%,7)+1],选项A正确。方法二:预付年金现值=A×(P/A,i,n)×(1+i),即6 000=A×(P/A,8%,8)×(1+8%),A=6 000/[(P/A,8%,8)×(1+8%)],选项D正确。

第157题

甲商场进行分期付款销售活动,某款手机可在半年内分6期付款,每期期初付款600元。假设年利率12%。该手机价款如果购买时一次性付清,下列各项金额中最接近的是( )元。

A.3437

B.3477

C.3512

D.2912

参考答案:C

解析:

月利率=12%/12=1%

购买时一次性支付的金额=600×(P/A,1%,6)×(1+1%)=3512(元)。

第158题

关于预付年金现值系数,下列说法中不正确的有( )。

A.预付年金现值系数是在普通年金现值系数的基础上期数加1,系数减1

B.预付年金现值系数是在普通年金现值系数的基础上期数减1,系数加1

C.预付年金现值系数是在普通年金现值系数的基础上再乘上(1+i)

D.预付年金现值系数是在普通年金现值系数的基础上再除以(1+i)

参考答案:AD

解析:

预付年金现值系数是在普通年金现值系数的基础上期数减1,系数加1,选项B正确,选项A不正确。预付年金现值系数是在普通年金现值系数的基础上再乘上(1+i),选项C正确,选项D不正确。

第159题

某企业拟建立一项基金,每年初投入100 000元,若利率为10%,五年后该项基金本利和将为( )。

A.671 600元

B.564 100元

C.871 600元

D.610 500元

参考答案:A

解析:

本题考核预付年金终值的计算,1.预付年金终值计算。

F=A×{[(1+i)n+1-1]/i-1}

式中{[(1+i)n+1-1]/i-1}是预付年金终值系数,或称1元的预付的年金终值。它和普通年金终值系数[(1+i)n-1]/i相比,期数加1,而系数减1,可记作[(F/A,i,n+1)-1)]

第160题

已知(P/A,8%,5)=3.9927,(P/A,8%,6)=4.6229,(P/A,8%,7)=5.2064,则6年期、折现率为8%的预付年金现值系数是( )。

A.2.9927

B.4.2064

C.4.9927

D.6.2064

参考答案:C

解析:

6年期、折现率为8%的预付年金现值系数=[(P/A,8%,6-1)+1]=3.9927+1=4.9927,选项C正确。