“微信扫一扫”进入"可可试卷"微信小程序刷题

注册会计师《财务成本管理》题库(1478题)

第101题

已知今年经营资产销售百分比为100%,经营负债销售百分比为40%,营业收入为4 000万元,没有可动用金融资产。预计下年利润留存率为50%,营业净利率10%,则下年内含增长率为( )。

A.10.2%

B.9.09%

C.15%

D.8.3%

参考答案:B

解析:

假设外部融资额为0,则:0=外部融资销售增长比=经营资产销售百分比-经营负债销售百分比-计划营业净利率×[(1+增长率)/增长率]×(1-股利支付率)。可得:100%-40%-10%×[(1+增长率)/增长率]×50%=0,解出增长率=9.09%。

第102题

某企业外部融资占销售增长的百分比为5%,则若上年营业收入为1000万元,预计营业收入增加到1200万,则相应外部应追加的资金为( )万元。

A.50

B.10

C.40

D.30

参考答案:B

解析:

外部融资额=外部融资销售增长比×销售增加额=5%×(1200-1000)=10(万元)

第103题

假设其他因素不变,下列变动中有利于减少企业外部融资额的有( )。

A.提高存货周转率

B.提高产品毛利率

C.提高权益乘数

D.提高股利支付率

参考答案:AB

解析:

提高存货周转率可以降低经营资产销售百分比,从而可以降低融资总需求和外部融资额,选项A是答案;提高产品毛利率可以提高营业净利率,从而可以提高留存收益增加额,减少外部融资额,选项B是答案;本题中,提高权益乘数的途径有两个:在股东权益不变的情况下,增加资产;或者资产不变的情况下,减少股东权益(减少利润留存),不论是哪个途径,都会导致外部融资额增加,因此选项C排除;提高股利支付率会减少留存收益增加额,导致外部融资额增加,选项D排除。

第104题

假设甲公司2021年的经营效率、资本结构和股利支付率与2020年相同,目标营业收入增长率为30%(大于可持续增长率),则下列说法中,正确的有( )。

A.2021年权益净利率为30%

B.2021年净利润增长率为30%

C.2021年新增投资的报酬率为30%

D.2021年总资产增长率为30%

参考答案:BD

解析:

经营效率不变,指的是总资产周转率和营业净利率不变,即总资产和净利润均与营业收入同比例增长,因此选项B、D正确。资本结构不变,指的是权益乘数不变,根据杜邦分析体系则可得出2021年的权益净利率与2020年相同,但无法得出2021年权益净利率为30%的结论,因此,选项A错误。同样无法得出2021年新增投资的报酬率为30%的结论,因此,选项C错误。

第105题

已知某企业上年的营业净利率为10%,总资产周转次数为1次,年末资产负债率为50%,利润留存率为50%,假设保持上年的经营效率和财务政策不变,并且不增发新股和回购股票,则今年企业的销售增长率为( )。

A.2.56%

B.11.11%

C.10%

D.12%

参考答案:B

解析:

上年末的权益乘数=1/(1-资产负债率)=2,因为今年企业不增发新股和回购股票,且保持上年的经营效率和财务政策,所以今年企业的销售增长率=上年的可持续增长率=10%×1×2×50%/(1-10%×1×2×50%)=11.11%。

参考答案:见解析

解析:

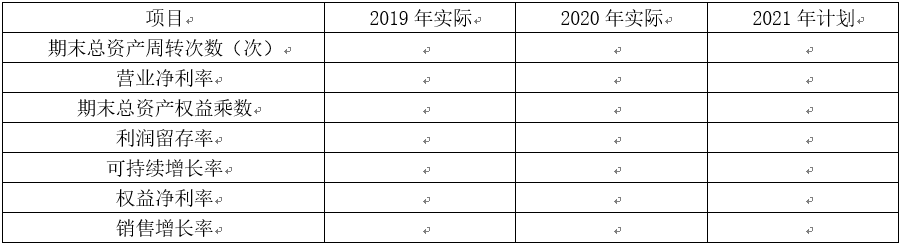

【解析】2019年可持续增长率=(年末权益净利率×利润留存率)/(1-年末权益净利率×利润留存率)=(33.33%×50%)/(1-33.33%×50%)=20%

2020年可持续增长率=(年末权益净利率×利润留存率)/(1-年末权益净利率×利润留存率)=(30%×50%)/(1-30%×50%)=17.65%

2021年可持续增长率=(年末权益净利率×利润留存率)/(1-年末权益净利率×利润留存率)=(10%×50%)/(1-10%×50%)=5.26%

第107题

指出2020年可持续增长率与上年相比有什么变化,其原因是什么;

参考答案:见解析

解析:

2020年可持续增长率17.65%与2019年可持续增长率20%相比,下降了2.35个百分点。其原因是经营效率下降(期末总资产周转率由1次降低为0.8次;营业净利率由20%降低为15%);财务政策中,在利润留存率保持50%不变的前提下,期末总资产权益乘数增加,即资产负债率提高。经营效率和财务政策的共同改变,导致可持续增长率降低。

第108题

指出2020年公司是如何筹集增长所需资金的,财务政策与上年相比有什么变化;

参考答案:见解析

解析:

主要通过留存收益增加105.88万元和总负债增加658.87万元筹集所需资金。财务政策方面:利润留存率保持50%不变,期末总资产权益乘数提高近50%[(2.5-1.67)/1.67=49.70%]。

第109题

假设2021年预计的经营效率是符合实际的,指出2021年的财务政策有无不当之处;

参考答案:见解析

解析:

由于该公司以权益净利率高低作为管理层业绩评价的尺度,而权益净利率=营业净利率×总资产周转次数×权益乘数,假设2021年预计的经营效率是符合实际的,即营业净利率和总资产周转次数是符合实际的,2021年计划的权益乘数为2.5,即资产负债率为60%,没有超过贷款银行要求公司的资产负债率不得超过60%的限制,因此,该公司2021年的财务政策并无不当之处。

第110题

指出公司2021年提高权益净利率的途径有哪些。

参考答案:见解析

解析:

提高权益净利率的途径包括:提高总资产周转次数、营业净利率或提高资产负债率。但该公司目前的资产负债率已达到60%,限于贷款银行要求公司的资产负债率不得超过60%的要求,因此该公司2021年提高权益净利率的可行途径有:提高营业净利率和提高总资产周转次数。

参考答案:见解析

解析:

预计2021年主要财务数据

单位:万元

经营资产销售百分比=4 352/3 200×100%=136%

经营负债销售百分比=1 200/3 200×100%=37.5%

营业净利率=160/3 200×100%=5%

利润留存率=112/160×100%=70%

需要的外部融资额=3 200×20%×(136%-37.5%)-3 200×(1+20%)×5%×70%=496(万元)

外部融资额中负债筹资的金额=1 171.2-800=371.2(万元)

外部融资额中权益筹资的金额=1 724.8-1 600=124.8(万元)

【解析】权益乘数=总资产/所有者权益=5222.4/所有者权益=2,所有者权益=2 611.2(万元)。长期负债=总负债-流动负债=(总资产–所有者权益)–流动负债=(5222.4-2 611.2)-1 440=1 171.2(万元)。期末未分配利润=752+134.4=886.4(万元)。

第112题

假设A公司2021年选择可持续增长策略,请计算确定2021年所需的外部融资额及其构成。

参考答案:见解析

解析:

可持续增长率=112/(2 352-112)×100%=5%

外部融资额=4 352×5%-1200×5%-112×(1+5%)=40(万元),由于不增发新股或回购股票,因此,外部融资全部来源于负债筹资。

第113题

下列有关增长率的说法中,正确的是( )。

A.可持续增长率是当前经营效率和财务政策决定的内在增长能力

B.如果经营效率和财务政策指标已达到极限,则不能提高销售增长率

C.如果经营效率和财务政策指标与上年相同,本年实际增长率、上年的可持续增长率及本年的可持续增长率三者相等

D.在不发新股或回购股票,经营效率保持不变时,企业的增长率即可持续增长率

参考答案:A

解析:

如果经营效率和财务政策指标已达到极限,通过发行新股增加资金,可以提高销售增长率,所以B的说法不正确;如果经营效率和财务政策指标与上年相同,在不增发新股或回购股票的情况下,本年实际增长率、上年的可持续增长率及本年的可持续增长率三者相等,所以C的说法不正确;在不发新股或回购股票,经营效率和财务政策指标保持不变时,企业能达到的增长率即是可持续增长率,所以D的说法不正确。

第114题

甲公司处于可持续增长状态。预计2019年末净经营资产1 000万元,净负债340万元,2019年营业收入1 100万元,净利润100万元,股利支付率40%。甲公司2019年可持续增长率是( )。

A.6.5%

B.6.1%

C.9.1%

D.10%

参考答案:D

解析:

可持续增长率=100/(1 000-340)×(1-40%)/[1-100/(1 000-340)×(1-40%)]=10%。

A.30%

B.40%

C.50%

D.60%

参考答案:D

解析:

2021年可持续增长率=2020年可持续增长率=10%,同时,在可持续增长的情形下,股东权益增长率=可持续增长率=10%。所以,2021年留存收益增加=股东权益增加=2 400×10%=240(万元),2021年的利润留存率=240/600×100%=40%,则股利支付率=1-40%=60%。

参考答案:见解析

解析:

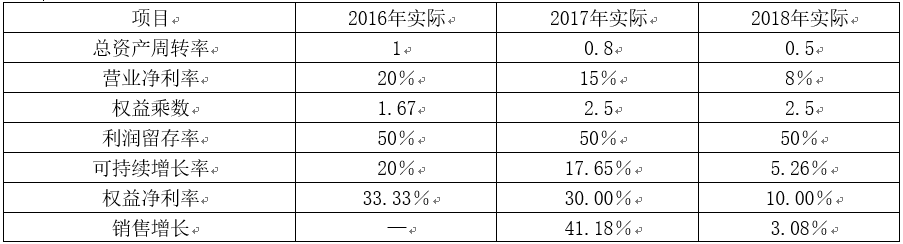

第117题

指出2017年可持续增长率与上年相比有什么变化,其原因是什么。

参考答案:见解析

解析:

2017年可持续增长率17.65%与2016年可持续增长率20%相比,下降了2.35个百分点。

其原因是:经营效率下降(总资产周转率由1次降低为0.8次;销售净利率由20%降低为15%)。

第118题

指出2017年公司是如何筹集增长所需资金的,财务政策与上年相比有什么变化。

参考答案:见解析

解析:

主要通过留存收益增加105.89万元和负债增加658.87万元筹集所需资金的。财务政策方面:利润留存率保持50%不变,权益乘数由1.67提高到2.5.扩大了0.83倍(2.5-1.67)。

第119题

假设2018年预计的经营效率是符合实际的,指出2018年的财务计划有无不当之处。

参考答案:见解析

解析:

由于本公司评价业绩的标准是权益净利率,该指标受营业净利率、资产周转率和权益乘数影响。已知2018年预计的经营效率(以营业净利率、资产周转率反映)符合实际,而资产负债率(反映财务政策)已经达到贷款银行所要求的上限,故计划的权益净利率已经是最好的,无论提高利润留存率或追加股权投资,都不能提高权益净利率。因此,2018年度的财务计划并无不当之处。

第120题

指出公司2018年提高权益净利率的途径有哪些。

参考答案:见解析

解析:

提高权益净利率的途径包括:提高资产周转率、营业净利率或提高资产负债率。但该公司目前的资产负债率已达到60%,限于贷款银行要求公司的资产负债率不得超过60%的要求,所以,该公司今年提高权益净利率的可行途径有:提高售价,降低成本费用,以提高营业净利率,加强资产管理,加速资金周转,以提高资产周转率。