“微信扫一扫”进入"可可试卷"微信小程序刷题

中级经济师《财政税收经济专业与实务》题库(1047题)

第561题

该企业征用的非耕地2019年全年应缴纳城镇土地使用税( )元。

A.6000

B.3000

C.1000

D.0

参考答案:B

解析:

本题考查城镇土地使用税的计算。

征用非耕地因不需要缴纳耕地占用税,应从批准征用之次月起征收城镇土地使用税。

由于该企业的医院、幼儿园各占1000平方米,这个是免征城镇土地使用税的。

所以该企业需要缴纳的城镇土地使用税为1000×3=3000元。

故此题正确答案为B。

第562题

由省、自治区、直辖市人民政府根据本地区实际情况,以及宏观调控需要确定,对增值税小规模纳税人、小型微利企业和个体工商户可以在()的税额幅度内减征城镇土地使用税。

A.30%

B.35%

C.50%

D.60%

参考答案:C

解析:

由省、自治区、直辖市人民政府根据本地区实际情况,以及宏观调控需要确定,对增值税小规模纳税人、小型微利企业和个体工商户可以在50%的税额幅度内减征城镇土地使用税。

第563题

下列关于城镇土地使用税的减免,说法不正确的是( )。

A.征用非耕地因不需要缴纳耕地占用税,应从批准征收之月起征收城镇土地使用税

B.凡是缴纳了耕地占用税的,从批准征收之日起满1年时开始征收城镇土地使用税

C.房地产开发公司建造商品房的用地,除经批准开发建设经济适用房的用地外,一律不得减免城镇土地使用税

D.凡在开征范围内的土地,除直接用于农、林、牧、渔业的,按规定免予征税以外,不论是否缴纳农业税,均应照章征收城镇土地使用税

参考答案:A

解析:

本题考查城镇土地使用税的减免。

A选项错误,凡是缴纳了耕地占用税的,从批准征收之日起满1年时开始征收城镇土地使用税;

征用非耕地因不需要缴纳耕地占用税,应从批准征收之次月起征收城镇土地使用税。

故此题正确答案为A。

第564题

下列关于城镇土地使用税的减免,说法正确的是( )。

A.机场场内道路免征城镇土地使用税

B.机场场外道路免征城镇土地使用税

C.企业厂区内的绿化用地,应照章征收城镇土地使用税

D.对公租房建设期间用地及公租房建成后占地,免征城镇土地使用税

E.对个体工商户由省、自治区、直辖市人民政府根据实际情况可以在50%的税额幅度内减征城镇土地使用税

参考答案:BCDE

解析:

机场道路,区分场内、场外道路。场外道路用地免征城镇土地使用税;场内道路用地依照规定征收城镇土地使用税。

第565题

农村某村民新建住宅,经批准占用耕地200平方米。该地区耕地占用税额为7元/平方米,则该农民应纳耕地占用税( )元。

A.0

B.700

C.1400

D.1500

参考答案:B

解析:

本题考查耕地占用税应纳税额的计算。

耕地占用税的税收优惠:农村居民占用耕地新建住宅,按照当地使用税额减半征收耕地占用税。

该农民应纳耕地占用税=200×7×50% = 700(元)。

故此题的正确答案为B。

【思路点拨】注意耕地占用税中另一个考频比较高的减征计算,即:铁路线路、公路线路、飞机场跑道、停机坪、港口、航道占用耕地,减按每平方米2元的税额征收耕地占用税。此处的2元每平方米的题目不会给出,需要我们精准记忆。

第566题

下列各项中,可以减征耕地占用税的有( )。

A.军事设施占用耕地

B.航道占用耕地

C.农村居民占用耕地新建住宅

D.学校占用耕地

E.国家机关占用耕地新建办公楼

参考答案:BC

解析:

本题考查耕地占用税的税收优惠。

军事设施占用耕地免征耕地占用税,故A项错误;

航道占用耕地减按每平方米2元的税额征收耕地占用税,故B项正确;

农村居民占用耕地新建住宅,按照当地适用税额减半征收耕地占用税,故C项正确;

学校占用耕地免征耕地占用税,故D项错误;

国家机关占用耕地新建办公楼应照章征收耕地占用税,故E项错误。

故此题正确答案为BC。

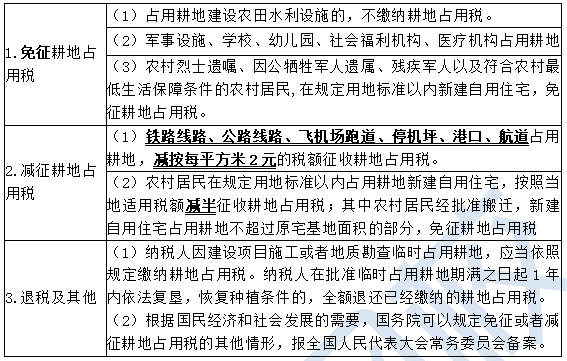

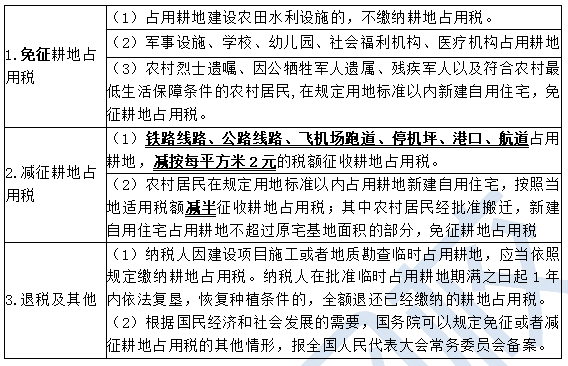

【思路点拨】总结耕地占用税的两种减征情形:

(1)铁路线路、公路线路、飞机场跑道、停机坪、港口、航道占用耕地,减按每平方米2元的税额征收耕地占用税。

(2)农村居民在规定用地标准以内占用耕地新建自用住宅,按照当地适用税额减半征收耕地占用税;其中农村居民经批准搬迁,新建自用住宅占用耕地不超过原宅基地面积的部分,免征耕地占用税

第567题

下列应缴纳耕地占用税的是( )。

A.占用耕地建筑农田水利设施

B.占用耕地修建铁路

C.军事设施占用耕地

D.福利机构占用林地自用

参考答案:B

解析:

本题考查耕地占用税。

耕地占用税的税收优惠:

(1)占用耕地建设农田水利设施的,不缴纳耕地占用税。耕地是指用于种植农作物的土地。

(2)军事设施、学校、幼儿园、社会福利机构、医疗机构占用耕地,免征耕地占用税。

(3)铁路线路、公路线路、飞机场跑道、停机坪、港口、航道、水利工程占用耕地,减按每平方米2元的税额征收耕地占用税。

所以B选项不是免征而是减征。

故此题正确答案为B。

【思路点拨】总结耕地占用税免征、减征、及退税的情形:

第568题

下列各项中,免征耕地占用税的有( )。

A.学校占用耕地

B.幼儿园占用耕地

C.养老院占用耕地

D.医院占用耕地

E.农民占用耕地建房

参考答案:ABCD

解析:

本题考查耕地占用税的税收优惠。

免征耕地占用税的情形:军事设施、学校、幼儿园、社会福利机构、医疗机构占用耕地,免征耕地占用税。

税法规定,农村居民占用耕地新建住宅,按照当地适用税额减半征收耕地占用税。其中农村居民批准搬迁,新建自用住宅占有耕地不超过原宅基地面积的部分,免征耕地占用税。

故此题正确答案为ABCD。

【思路点拨】总结耕地占用税免征、减征、及退税的情形:

第569题

下列应该征收土地增值税的是( )。

A.出让国有土地使用权的行为

B.继承的方式无偿转让的房地产

C.合作建房,建成后按比例分房自用

D.合作建房,建成后转让

参考答案:D

解析:

本题考查土地增值税的征税范围。

A选项,土地增值税只对“转让”国有土地使用权的行为征税,对“出让”国有土地使用权的行为不征税。

B选项,土地增值税只对“有偿转让”的房地产征税,对以“继承、赠与”等方式无偿转让的房地产,不予征税。

C、D选项,合作建房,对于一方出地,另一方出资金,双方合作建房,建成后按比例分房自用的,暂免征土地增值税;但建成后转让的,应征收土地增值税。

故此题正确答案为D。

第570题

土地增值税的税率是( )。

A.五级超额累进税率

B.五级超率累进税率

C.四级超额累进税率

D.四级超率累进税率

参考答案:D

解析:

本题考查土地增值的税率。

土地增值税实行的是四级超率累进税率。

故此题正确答案为D。

【思路点拨】教材上并未提到的一个点:土地增值税是我国唯一一个采用超率累进税率形式的税种。

第571题

某有限公司转让商品楼取得不含增值税的收入1000万元,计算土地增值额准予扣除项目金额200万元,不考虑其他因素,则该公司应缴纳的土地增值税为( )万元。

A.300

B.350

C.400

D.410

参考答案:D

解析:

该公司转让房产中获得的增值额=1000-200=800万元

增值率=(1000-200)÷200=400%,确定税率为60%,速算扣除系数为35%。

应纳土地增值税税额=800×60%-200×35%=410万元

故此题正确答案为D。

【思路点拨】注意在土地增值税的计算中个,土地增值税的四级超率累进税率表看的是增值额与扣除项目金额的比率。

算出比率来之后再查表确定税率和扣除系数。

第572题

关于土地增值税的说法,错误的是()。

A.企业转让旧房作为改造安置住房房源,且增值额未超过扣除项目金额20%的,免征土地增值税

B.纳税人建造普通标准住宅出售,增值额超过扣除项目金额20%的,未超过部分免征土地增值税,就其超过部分计税

C.因城市规划而搬迁,由纳税人自行转让原房地产的,免征土地增值税

D.居民个人转让住房需免征收土地增值税

参考答案:B

解析:

本题考查土地增值的税收优惠。

A选项正确,企业转让旧房作为改造安置住房房源,且增值额未超过扣除项目金额20%的,免征土地增值税

B选项错误,纳税人建造普通标准住宅出售,增值额超过扣除项目金额20%的,应就全部增值额计税。

C选项正确,因城市规划而搬迁,由纳税人自行转让原房地产的,免征土地增值税

D选项正确,居民个人转让住房需免征收土地增值税。

故此题正确答案为B。

【思路点拨】一定注意土地增值税中建造普通标准住宅的税收优惠这条及其容易考察,因为这里的陷阱就是超过扣除标准的,是全部征,并不是只对超过部分征收。

第573题

下列凭证中,属于印花税应税范围的有( )。

A.个人书立的不动产买卖合同

B.土地使用权出让书据

C.融资租赁合同

D.管道运输合同

E.营业账簿

参考答案:BCE

解析:

本题考查印花税的征税范围。

印花税征税范围如下:

(1)合同(指书面合同),包括借款合同、融资租赁合同、买卖合同、承揽合同、建设工程合同、运输合同、技术合同、租赁合同、保管合同、仓储合同、财产保险合同。其中,借款合同是指银行业金融机构、经国务院银行业监督管理机构批准设立的其他金融机构与借款人(不包括同业拆借)的借款合同;买卖合同是指动产买卖合同(不包括个人书立的动产买卖合同);运输合同是指货运合同和多式联运合同(不包括管道运输合同);技术合同不包括专利权、专有技术使用权转让书据。

(2)产权转移书据,包括土地使用权出让书据、土地使用权、房屋等建筑物和构筑物所有权转让书据(不包括土地承包经营权和土地经营权转移)、股权转让书据(不包括应缴纳证券交易印花税的)、商标专用权、著作权、专利权、专有技术使用权转让书据。其中,转让包括买卖(出售)、继承、赠与、互换、分割。

(3)营业账簿。

(4)证券交易。

故此题的正确答案是BCE。

第574题

下列属于印花税征税范围中的产权转移书据的是( )。

A.土地使用权出让书据

B.土地使用权转让书据

C.土地经营权转移

D.股权转让书据

E.证券交易印花书据

参考答案:ABD

解析:

本题考查印花税的纳税人和征税范围。

产权转移书据,包括土地使用权出让书据、土地使用权、房屋等建筑物和构筑物所有权转让书据(不包括土地承包经营权和土地经营权转移)、股权转让书据(不包括应缴纳证券交易印花税的)、商标专用权、著作权、专利权、专有技术使用权转让书据。其中,转让包括买卖(出售)、继承、赠与、互换、分割。因此C选项土地经营权转移和E选项证券交易印花书据不属于产权转移书据。

故此题正确答案为ABD。

第575题

下列印花税应税凭证的具体情形说法不正确的是()。

A.企业之间书立的明确买卖双方权利义务的订单,且未另外书立买卖合同的,无需缴纳印花税

B.发电厂与电网之间书立的购售电合同应当按买卖合同税目缴纳印花税

C.应税凭证的标的为服务的,其提供方或者接受方在境内,但不包括境外单位或者个人向境内单位或者个人提供完全在境外发生的服务

D.在中华人民共和国境外书立在境内使用的应税凭证,应当按规定缴纳印花税

参考答案:A

解析:

A选项错误,企业之间书立的确定买卖关系、明确买卖双方权利义务的订单、要货单等单据,且未另外书立买卖合同的,应纳但规定缴纳印花税。

第576题

下列关于印花税纳税人的说法中,不正确的是()。

A.凡在我国境内书立应税凭证、进行证券交易的单位和个人,都是印花税的纳税人

B.书立应税凭证的纳税人,为对应凭证有直接权利义务关系的单位和个人

C.采用委托贷款书立方式书立的借款合同纳税人,为受托人、借款人和委托人

D.按买卖合同或者产权转移书据税目缴纳印花税的拍卖成交确认书纳税人,为拍卖标的的产权人和买受人,不包括拍卖人

E.证券交易印花税对证券交易的出让方和受让方征收

参考答案:CE

解析:

C选项错误,采用委托贷款书立方式书立的借款合同纳税人,为受托人和借款人,不包括委托人;E选项错误,证券交易印花税对证券交易的出让方征收,不对受让方征收。

第577题

下列不属于印花税的纳税人的是( )。

A.在我国境内书立应税凭证的个人

B.证券交易印花税的受让方

C.在我国境外书立在境内使用的应税凭证的单位

D.在我国境内书立的应税凭证的外资企业

参考答案:B

解析:

本题考查印花税的纳税人和征税范围。

凡在我国境内书立应税凭证、进行证券交易的单位和个人,都是印花税的纳税人。在我国境外书立在境内使用的应税凭证的单位和个人,也应当依照规定缴纳印花税。这里的单位和个人,包括各类企业、事业、机关、团体、部队,以及中外合资经营企业、合作经营企业、外资企业、外国公司企业和其他经济组织及其在华机构等单位和个人。

证券交易印花税对证券交易的出让方征收,不对受让方征收。因此B选项错误,受让方不征收,出让方征收。

故此题正确答案为B。

第578题

下列在中华人民共和国境外书立在境内使用的应税凭证,应当按照规定缴纳印花税的有( )。

A.应税凭证的标的物为不动产,该不动产在境内

B.应税凭证的标的物为股权,该股权为中国居民企业的股权

C.应税凭证的标的物为著作权,其销售方在境内

D.境外单位向境内单位销售完全在境外使用的专利权

E.境外单位向境外个人提供完全在境外发生的服务

参考答案:ABC

解析:

在中华人民共和国境外书立在境内使用的应税凭证,应当按规定缴纳印花税。

包括以下几种情形:

①应税凭证的标的为不动产的,该不动产在境内。

②应税凭证的标的为股权的,该股权为中国居民企业的股权。

③应税凭证的标的为动产或者商标专用权、著作权、专利权、专有技术使用权的,其销售方或者购买方在境内,但不包括境外单位或者个人向境内单位或者个人销售完全在境外使用的动产或者商标专用权、著作权、专利权、专有技术使用权。

④应税凭证的标的为服务的,其提供方或者接受方在境内,但不包括境外单位或者个人向境内单位或者个人提供完全在境外发生的服务。

第579题

下列不属于印花税征税范围的是()。

A.在境外书立的应税凭证,应税凭证标的物为不动产,该不动产在境内

B.人民法院的生效法律文书

C.仲裁机构的仲裁文书

D.在境外书立的应税凭证,应税凭证标的物为股权,该股权为中国居民企业的股权

E.总公司与分公司之间书立的作为执行计划使用的凭证

参考答案:BCE

解析:

下列情形的凭证,不属于印花税征收范围:①人民法院的生效法律文书,仲裁机构的仲裁文书,监察机关的监察文书。②县级以上人民政府及其所属部门按照行政管理权限征收、收回或者补偿安置房地产书立的合同、协议或者行政类文书。③总公司与分公司、分公司与分公司之间书立的作为执行计划使用的凭证。

第580题

下列关于印花税计税依据的说法中,不正确的是( )。

A.同一应税合同、应税产权转移书据中涉及两方以上纳税人,且未列明纳税人各自涉及金额的,以纳税人平均分摊的应税凭证所列金额(包括列明的增值税税款)确定计税依据

B.应税合同、应税产权转移书据所列的金额与实际结算金额不一致,不变更应税凭证所列金额的,以所列金额为计税依据

C.纳税人因应税凭证列明的增值税税款计算错误导致应税凭证的计税依据减少或者增加的,纳税人应当按规定调整应税凭证列明的增值税税款,重新确定应税凭证计税依据

D.纳税人转让股权的印花税计税依据,按照产权转移书据所列的金额(不包括列明的认缴后尚未实际出资权益部分)确定

E.应税凭证金额为人民币以外的货币的,应当按照外币确定计税依据

参考答案:AE

解析:

A选项错误,同一应税合同、应税产权转移书据中涉及两方以上纳税人,且未列明纳税人各自涉及金额的,以纳税人平均分摊的应税凭证所列金额(不包括列明的增值税税款)确定计税依据;E选项错误,应税凭证金额为人民币以外的货币的,应当按照凭证书立当日的人民币汇率中间价折合人民币确定计税依据。