“微信扫一扫”进入考试题库练习及模拟考试

注册会计师《会计》考试试题(2481题)

第1301题 下列关于总部资产减值测试的说法中,正确的是( )。

A.总部资产的显著特征是虽然难以脱离其他资产或资产组产生独立现金流入,但账面价值可以归属于某一资产组

B.相关总部资产难以按合理和一致基础分摊至各资产组的,应直接对总部资产进行减值测试

C.相关总部资产能按照合理和一致的基础分摊至各资产组的,应将其分摊到资产组,再据以比较资产组的账面价值和可收回金额,并汇总得出总部资产减值金额

D.总部资产通常不难进行减值测试,所以不需结合其他相关资产组或资产组组合进行减值测试

参考答案:C

解析:

选项A,总部资产的显著特征是难以脱离其他资产或资产组产生独立现金流入,而且其账面价值难以归属于某一资产组;选项B、D,总部资产通常难以单独进行减值测试,需要结合其他相关资产组或者资产组组合进行减值测试。

A.1 200万元

B.200万元

C.800万元

D.640万元

参考答案:A

解析:

X资产组按照1:2:1的比例计算的加权后账面价值=500+800×2+9 00=3 000(万元),X资产组应分摊的总部资产金额=2 000×3 000/(3 000+1 000×2)=1 200(万元)。或,X资产组应分摊的总部资产金额=2 000×(500×5+800×10+900×5)/(500×5+800×10+900×5+1 000×10)=1 200(万元)。

第1303题 下列关于资产减值测试时认定资产组的表述中,正确的有( )。

A.资产组是企业可以认定的最小资产组合

B.认定资产组应当考虑对资产的持续使用或处置的决策方式

C.认定资产组应当考虑企业管理层管理生产经营活动的方式

D.资产组产生的现金流入应当独立于其他资产或资产组产生的现金流入

参考答案:ABCD

解析:

资产组是企业可以认定的最小资产组合,其产生的现金流入应当基本上独立于其他资产或者资产组。资产组的认定,应当考虑企业管理层对生产经营活动的管理或者监控方式和对资产的持续使用或者处置的决策方式等。

第1304题 下列各项关于资产组的认定以及减值处理的表述中正确的有( )。

A.相关总部资产能按照合理和一致的基础分摊至各资产组的,应将其分摊到资产组,再据以比较资产组的账面价值和可收回金额,并汇总得出总部资产减值金额

B.为进行减值测试,对于因企业合并形成的商誉的账面价值,企业应该自购买日起按照合理的方法将其分摊至企业相关的资产组或资产组组合

C.为进行减值测试,对于因企业合并形成的商誉的账面价值,企业应该自购买日起按照合理的方法将其分摊至企业所有的资产组或资产组组合

D.资产组的认定,应当以资产组产生的主要现金流入是否独立于其他资产或者资产组的现金流入为依据

参考答案:ABD

解析:

企业应该自购买日起按照合理的方法将商誉的账面价值分摊至相关的资产组或资产组组合,选项C不正确。

A.200万元

B.240万元

C.400万元

D.0

参考答案:B

解析:

20×9年1月1日,合并报表中确认商誉的金额=1 800-2 500×60%=300(万元)。20×9年12月31日,完全商誉的金额=300/60%=500(万元),减值测试前乙公司自购买日公允价值持续计算的净资产账面价值=2 600+500=3 100(万元),可收回金额是2 700万元,那么乙公司发生减值的金额=3 100-2 700=400(万元),因完全商誉为500万元,所以减值应冲减商誉,其他资产不减值。合并利润表中应当列报的是归属于甲公司承担的减值的部分=400×60%=240(万元)。

A.200

B.240

C.360

D.400

参考答案:C

解析:

甲公司在购买日确认的商誉=9 600-15 000×60%=600(万元),完全商誉=600/60%=1 000(万元),2×20年12月31日丙公司净资产的账面价值=12 000+1 000=13 000(万元),包括商誉在内的该资产组的可收回金额为12 600万元,该资产组减值=13 000-12 600=400(万元),因完全商誉的价值为1 000万元,所以减值损失只冲减商誉账面价值400万元,但合并报表中反映的是归属于母公司的商誉,未反映归属于少数股东的商誉,因此合并报表中商誉减值的金额=400×60%=240(万元),合并报表中列示的商誉的账面价值=600-400×60%=360(万元)。

第1307题 下列关于商誉减值的说法中,不正确的是( )。

A.商誉不能够单独的产生现金流量

B.商誉不能独立存在,商誉应分摊到相关资产组后进行减值测试

C.测试商誉减值的资产组的账面价值应包括分摊的商誉的价值

D.商誉应与资产组内的其他资产一样,按比例分摊减值损失

参考答案:D

解析:

减值损失金额应当先抵减分摊至资产组或者资产组组合中商誉的账面价值再根据资产组或者资产组组合中除商誉之外的其他各项资产的账面价值所占比重,按比例抵减其他各项资产的账面价值,故选项D的说法不正确。

第1308题 (2016年)下列关于商誉的会计处理中,正确的有( )。

A.商誉应当结合与其相关的资产组或资产组组合进行减值测试

B.商誉于资产负债表日不存在减值迹象的,无须对其进行减值测试

C.有关商誉的资产组或资产组组合存在减值迹象的,应当首先对不包含商誉的资产组或资产组组合进行减值测试

D.与商誉有关的资产组或资产组组合的减值损失应首先抵减分摊至资产组或资产组组合中商誉的账面价值

参考答案:ACD

解析:选项B,对于商誉、使用寿命不确定的无形资产以及尚未达到可使用状态的无形资产,企业至少应当于每年年度终了进行减值测试。

A.2×16年年末应计提资产组减值准备1 500万元

B.2×17年年末资产组的账面价值为3 800万元

C.2×16年年末应对资产组包含的商誉计提300万元的减值准备

D.2×17年年末资产组中商誉的账面价值为300万元

参考答案:ABC

解析:选项D,至2×16年年末,商誉全额减值,因此以后每年年末该商誉的账面价值为0。

A.应确认商誉减值准备100万元

B.应确认A设备资产减值准备200万元

C.应确认B设备资产减值准备400万元

D.应确认B公司可辨认资产减值准备0

参考答案:ABC

解析:

(1)购买日甲公司应确认合并商誉=2 500-2 400=100(万元)。不包含商誉的可辨认净资产账面价值=3 000(万元),大于可收回金额,应确认减值=3 000-2 800=200(万元);包含商誉的可辨认净资产账面价值=3 000+100=3 100(万元),大于可收回金额,应确认减值=3 100-2 800=300(万元)。因此应确认商誉减值金额=100(万元),可辨认资产分摊减值=200(万元)。(2)甲公司生产线计提的减值=2 500+5 000-6 900=600(万元);A设备计提的减值金额=600×2 500/(2 500+5 000)=200(万元);B设备计提的减值金额=600×5 000/(2 500+5 000)=400(万元)。

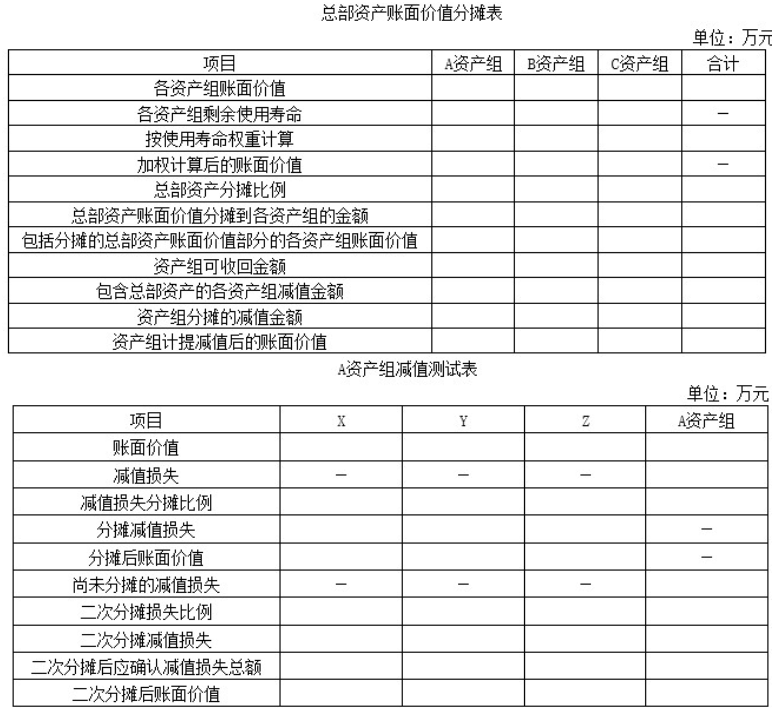

参考答案:见解析

解析:

(1)

第一步:

含分摊总部资产价值的A资产组的账面

价值=(2 000+3 000+5 000)+600=10 600(万元);

含分摊总部资产价值的B资产组的账面价值=1 500+360=1 860(万元);

含分摊总部资产价值的C资产组的账面价值=2 000+240=2 240(万元)。

第二步:

①含总部资产价值的A资产组发生的减值金额=10 600-8 480=2 120(万元),

其中:

总部资产承担的减值金额=600/(10 000+600)=2 120=120(万元);

A资产组本身承担的减值金额=10 000/(10 000+600)×2 120=2 000(万元)。

将A资产组减值损失2 000万元在X、Y、Z三部机器间分配:

X机器应承担减值损失=2 000/(2 000+3 000+5 000)×2 000=400(万元),但甲公司估计X机器公允价值减去处置费用后的净额为1 800万元,所以X机器只承担减值损失200万元;余下的1 800万元减值损失在Y、Z之间分配,Y机器承担减值损失=3 000/(3 000+5 000)×1 800=675(万元),Z机器承担减值损失=5 000/(3 000+5 000)×1 800=1 125(万元)。

②B资产组可收回金额为2 600万元>含分摊总部资产价值的B资产组的账面价值1 860(万元),B资产组未发生减值。

③含总部资产价值的C资产组发生的减值金额=2 240-2 016=224(万元),其中:总部资产承担的减值金额=240/(2 000+240)×224=24(万元),C资产组本身承担的减值金额=2 000/(2 000+240)×224=200(万元)。

借:资产减值损失 2 344

贷:固定资产减值准备 2 344

(2)

(3)

①总部资产

总部资产减值=120+24=144(万元);2×20年年末计提减值准备后总部资产的账面价值=1 200-144=1 056(万元),2×21年计提折旧额=1 056/16=66(万元)。

②A资产组

X机器减值200万元;2×20年年末计提减值准备后X机器的账面价值=2 000-200=1 800(万元),2×20年计提折旧额=1 800/4=450(万元)。

Y机器减值675万元;2×20年年末计提减值准备后Y机器的账面价值=3 000-675=2 325(万元),2×20年计提折旧额=2 325/4=581.25(万元)。

Z机器减值1 125万元;2×20年年末计提减值准备后Z机器的账面价值=5 000-1 125=3 875(万元),2×20年计提折旧额=3 875/4=968.75(万元)。

A资产组2×20年计提折旧额=450+581.25+968.75=2 000(万元)。

③B资产组2×20年计提折旧=1 500/16=93.75(万元)。

④C资产组发生减值损失200万元,计提减值后C资产组的账面价值=2 000-200=1 800(万元),2×20年计提折旧额=1 800/8=225(万元)。

(4)甲公司在合并财务报表中确认的商誉=9 100-12 000×70%=700(万元),丙公司的完全商誉=700/70%=1 000(万元),包含完全商誉的资产组账面价值=13 000+1 000=14 000(万元),可收回金额为13 500万元,应计提减值500万元,应冲减商誉,因合并报表中仅列示归属于母公司的商誉,甲公司2×20年12月31日商誉应计提的减值准备=500×70%=350(万元)

借:资产减值损失 350

贷:商誉——商誉减值准备 350

参考答案:见解析

解析:

(1)因甲公司对投资性房地产采用公允价值模式进行后续计量,则期末应按其公允价值列示,则甲公司2×20年12月31日出租厂房在资产负债表上列示的金额为9 200万元。

(2)2×20年A产品应确认的存货跌价准备金额=[500×(4.6+0.8-5)]+[1 500×(4.6+0.8-4.5)]-(0.2×2 000)=200+1 350-400=1 150(万元)。

计算可变现净值时所确定销售价格的依据:为执行销售合同而持有的A产品存货,应当以A产品的合同价格为计算可变现净值的基础;超过销售合同订购数量的A产品存货,应当以A产品的一般销售价格(或市场价格)为计算可变现净值的基础。

(3)该开发项目应确认的减值损失=7 000-5 800=1 200(万元)。

确定可收回金额的原则:对于在建工程、开发过程中的无形资产等,企业在预计其未来现金流量时,应当包括预期为使该类资产达到预定可使用(或者可销售)状态而发生的全部现金流出数。即按照扣除继续开发所需投入因素预计的未来现金流量5 600万元与该项目的市场出售价格减去相关费用后的净额为5 800万元比较,确定该项目的可收回金额为5 800万元。

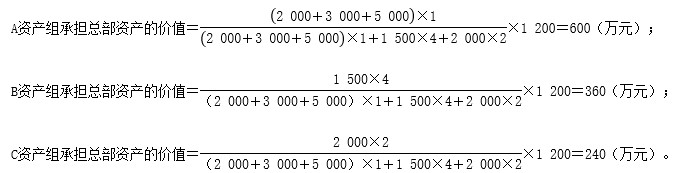

参考答案:见解析

解析:(1)由于各资产组的使用寿命不同,因此应考虑时间权重。

①分配总部资产时的加权后的资产组账面价值=1 500×15/5+2 250×10/5+3 000×5/5=12 000(万元)。

②将总部资产分摊至各个资产组:

A资产组应分摊总部资产的金额=3 000×(1 500×15/5)/12 000=1 125(万元)。

B资产组应分推总部资产的金额=3 000×(2 250×10/5)/12 000=1 125(万元)。

C资产组应分摊总部资产的金额=3 000×(3 000×5/5)/12 000=750(万元)。

(2)A资产组(包含总部资产)的账面价值=1 500+1 125=2 625(万元)。

B资产组(包含总部资产)的账面价值=2 250+1 125=3 375(万元)。

C资产组(包含总部资产)的账面价值=3 000+750=3 750(万元)。

(3)A资产组(包含总部资产)的账面价值=2 625(万元),可收回金额=3 000(万元),没有发生减值。

(4)①B资产组(包含总部资产)确认减值损失=3 375-3 189=186(万元)。

②总部资产应分摊的减值损失=186×1 125/3 375=62(万元)。

③B资产组(不包含总部资产)确认减值损失=186×2 250/3 375=124(万元)。

④无形资产B1确认的减值损失=1 350-1 300=50(万元)。

⑤固定资产B2确认的减值损失=124-50=74(万元)。

(5)①不包含商誉C资产组确认减值损失=(3 000-225+750)-2 575.6=949.4(万元)。

②包含商誉C资产组确认减值损失=(3 000+750)-2 575.6=1 174.4(万元)。

③商誉确认减值损失=1 174.4-949.4=225(万元)(首先抵减C资产组中商誉价值225万元,剩余的减值损失949.4万元再在各项可辨认资产和总部资产之间分摊)。

④总部资产应分摊的减值损失=949.4×750/(3 000+750-225)=202(万元)。

⑤C资产组中其他单项资产的减值损失总额=949.4×2 775/(2 775+750)=747.4(万元)。

⑥固定资产C1、C2和C3分配的减值损失:

固定资产C3应分摊的减值损失=775-700=75(万元)。

(6)2018年年末总部资产应分摊的减值损失总额=62+202=264(万元)。

借:资产减值损失 1 360.4(186+1 174.4)

贷:商誉减值准备 225

无形资产减值准备——无形资产B1 50

固定资产减值准备——固定资产B2 74

——固定资产C1 336.2

——固定资产C2 336.2

——固定资产C3 75

——总部资产 264

参考答案:见解析

解析:

(1)将设备A、B、C认定为一个资产组正确。

理由:该三项资产组合在一起产生的现金流入独立于其他资产或资产组产生的现金流入。

(2)甲公司计算确定的设备A、B、C的减值准备金额不正确。

理由:该生产线应计提的减值准备金额应当在设备A、B、C之间进行分配。

正确的金额:

设备A应计提的减值准备金额=602.77×900/2 000≈271.25(万元)。

设备B应计提的减值准备金额=602.77×600/2 000≈180.83(万元)。

设备C应计提的减值准备金额=602.77×500/2 000≈150.69(万元)。

甲公司计算确定的设备D的减值准备金额不正确。

理由:设备D的可收回金额为1 180万元。

正确的金额:

对设备D应计提的减值准备金额=1 200-1 180=20(万元)。

参考答案:见解析

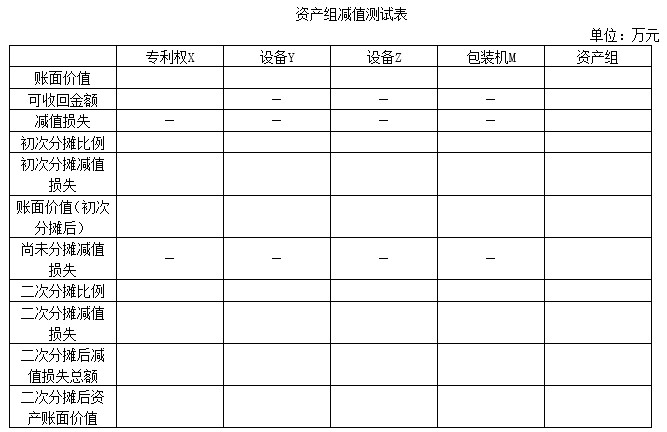

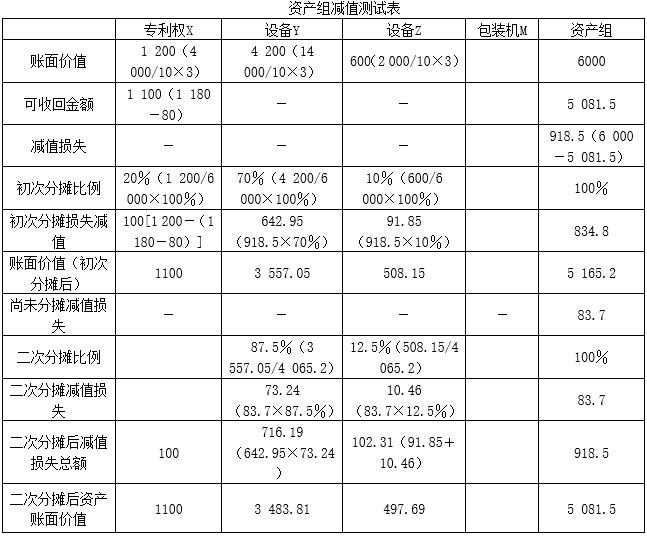

解析:

(1)专利权X、设备Y、设备Z构成一个资产组。

理由:这三项资产组合在一起是产生独立现金流入的最小单元。包装机M除为生产的W产品提供包装,还要为甲公司其它产品以及对外提供服务,所以包装机M不应包含在该资产组内。

(2)2×21年现金净流量=12 000-200-6 000-1 800-1 000=3 000(万元);

2×22年现金净流量=11 000+200-1 000-5 500-1 600-1 600=1 500(万元);

2×23年现金净流量=7 200+1 000-4 600-1 400-1 200=1 000(万元);

资产组未来现金流量现值合计=3 000×0.9 524+1 500×0.9 070+1 000×0.8 638=5 081.5(万元)。

(3)包装机M的公允价值减去处置费用后的净额=620-20=600(万元),小于包装机的未来现金流量现值630万元,所以包装机M在2×20年12月31日的可收回金额为630万元。

(4)

(5)

借:资产减值损失 918.5

贷:固定资产减值准备 818.5

无形资产减值准备 100

参考答案:见解析

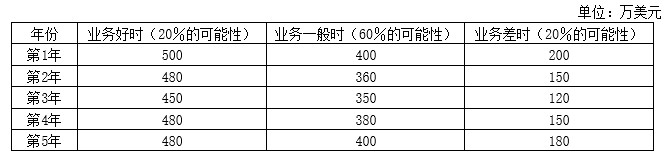

解析:(1)

第一年的现金流量=500×20%+400×60%+200×20%=380(万美元);

第二年的现金流量=480×20%+360×60%+150×20%=342(万美元);

第三年的现金流量=450×20%+350×60%+120×20%=324(万美元);

第四年的现金流量=480×20%+380×60%+150×20%=354(万美元);

第五年的现金流量=480×20%+400×60%+180×20%=372(万美元)。

(2)

按照记账本位币表示的未来5年现金流量现值=(380×0.8 929+342×0.7 972+324×0.7 118+354×0.6 355+372×0.5 674)×6.85=8 758.46(万元入民币)。

由于无法可靠估计货轮的公允价值减去处置费用后的净额,所以其可收回金额就是未来现金流量现值8 758.46万元入民币。

(3)

货轮的账面价值是10 925万元入民币,可收回金额是8 758.46万元入民币。应计提的减值金额=10 925-8 758.46=2 166.54(万元入民币)。

借:资产减值损失 2 166.54

贷:固定资产减值准备 2 166.54

(4)

因为使用寿命结束时处置货轮产生的净现金流量为零,所以净残值可以判断为零,2×21年应计提的折旧=8 758.46/5=1 751.69(万元入民币)。

借:主营业务成本 1 751.69

贷:累计折旧 1 751.69

第1317题 对资产组进行减值测试,下列处理方法中错误的有( )。

A.资产组的可收回金额低于其账面价值的,应当确认相应的减值损失

B.减值损失金额应当先抵减资产组的账面价值,最后再冲减商誉的账面价值

C.资产组内各资产账面价值的抵减,应当计入当期损益

D.抵减减值损失后各资产的账面价值不得低于该资产的公允价值减去处置费用后的净额(如可确定的)、该资产预计未来现金流量的现值(如可确定的)和零三者之中最高者

参考答案:B

解析:

选项 B,减值损失金额应当先抵减分摊至资产组中商誉的账面价值,再根据资产组中除商誉之外的其他各项资产的账面价值所占比重,按比例抵减其他各项资产的账面价值。

A.2 520

B.2 540.4

C.2 800

D.2 820.4

参考答案:C

解析:

委托加工物资收回后继续生产应税消费品或高于受托方计税价格对外出售时,消费税不计入收回物资的成本,计入“应交税费——应交消费税”科目借方。如果以不高于受托方的计税价格直接出售或者是生产非应税消费品,消费税计入收回物资成本。甲公司收回应税消费品的入账价值=2 400+120+280=2 800(万元)。

A.7 200

B.7 370

C.8 000

D.8 170

参考答案:A

解析:

该批委托加工原材料验收入库时的实际成本=6 200+1 000=7 200(万元)。