“微信扫一扫”进入"可可试卷"微信小程序刷题

中级会计师《中级会计实务》考试试题(3523题)

第3042题 计算甲公司2015年度该专利技术应摊销的金额并编制会计分录。

参考答案:见解析

解析:

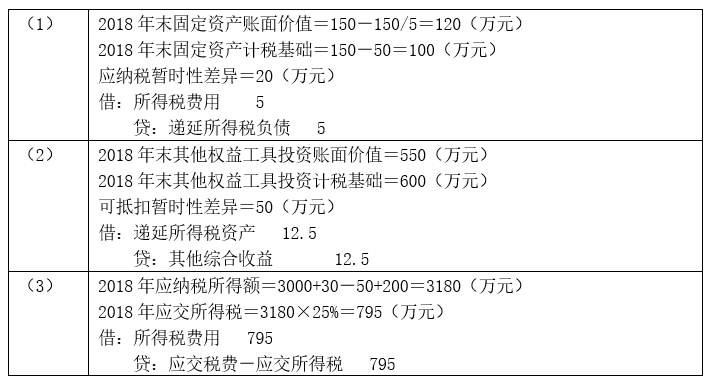

2015年无形资产摊销金额=(800-0)/5=160(万元)

借:制造费用 160

贷:累计摊销 160

第3043题 计算甲公司2016年12月31日该专利技术应计提减值准备的金额并编制会计分录。

参考答案:见解析

解析:

2016年12月31日无形资产减值测试前账面价值=800-160-160=480(万元)

其可收回金额=420(万元)

计提减值准备金额=480-420=60(万元)

借:资产减值损失 60

贷:无形资产减值准备 60

第3044题 计算甲公司2016年应交所得税、确认的递延所得税资产,并编制相关会计分录。

参考答案:见解析

解析:

2016年应纳税所得额=1000+60=1060(万元)

2016年应交所得税=1060×25%=265(万元)

2016年末无形资产账面价值=800-160-160-60=420(万元)

2016年末无形资产计税基础=800-160-160=480(万元)

可抵扣暂时性差异余额=60(万元)

“递延所得税资产”余额=60×25%=15(万元),也是本期发生额

借:所得税费用 250

递延所得税资产 15

贷:应交税费-应交所得税 265

第3045题 计算甲公司2017年度该专利技术应摊销金额并编制会计分录。

参考答案:见解析

解析:

2017年无形资产应摊销金额=(420-0)/3=140(万元)

借:制造费用 140

贷:累计摊销 140

第3046题 下列项目中,不会产生可抵扣暂时性差异的是( )。

A.计提产品保修费用确认的预计负债

B.会计上计提的坏账准备

C.本期取得的交易性金融资产期末公允价值高于入账价值

D.成本计量模式下,计提的投资性房地产减值准备

参考答案:C

解析:

因产品保修而确认的“预计负债”,计税基础为0,账面价值大于计税基础,为可抵扣暂时性差异;会计上计提减值准备,资产的账面价值小于计税基础,为可抵扣暂时性差异;税法不认可交易性金融资产持有期间的公允价值变动,其计税基础等于其入账价值,因此该项交易性金融资产的账面价值大于其计税基础,产生应纳税暂时性差异;成本计量模式下,计提的投资性房地产减值准备,资产的账面价值小于计税基础,为可抵扣暂时性差异。

第3047题 下列各项资产和负债中,因账面价值与计税基础不一致形成暂时性差异的有( )。

A.使用寿命不确定的无形资产

B.已计提减值准备的固定资产

C.已确认公允价值变动损益的交易性金融资产

D.因违反税法规定应缴纳但尚未缴纳的滞纳金

参考答案:ABC

解析:

因违反税法规定应缴纳但尚未缴纳的滞纳金所形成的负债,其账面价值与计税基础相同,故不存在“暂时性”差异。此差异为永久性差异。

A.270

B.70

C.0

D.200

参考答案:C

解析:

该税会差异为永久性差异,“其他应付款”年末账面价值为70,其计税基础也为70,暂时性差异为0。

第3049题 按照《企业会计准则第18号——所得税》的规定,企业利润表的所得税费用等于当期应纳税所得额乘以所得税税率。( )

参考答案:错

解析:

应交所得税=当期应纳税所得额×所得税税率,所得税费用=应交所得税+递延所得税负债-递延所得税资产。

第3050题 采用资产负债表债务法时,调减所得税费用的项目包括( )。

A.本期由于税率变动或开征新税调减的递延所得税资产或调增的递延所得税负债

B.本期转回的前期确认的递延所得税资产

C.本期由于税率变动或开征新税调增的递延所得税资产或调减的递延所得税负债

D.本期转回的前期确认的递延所得税负债

参考答案:CD

解析:

本期所得税费用=本期应交所得税+本期发生的应纳税暂时性差异所产生的递延所得税负债-本期发生的可抵扣暂时性差异所产生的递延所得税资产+本期转回的前期确认的递延所得税资产-本期转回的前期确认的递延所得税负债+本期由于税率变动或开征新税调减的递延所得税资产或调增的递延所得税负债-本期由于税率变动或开征新税调增的递延所得税资产或调减的递延所得税负债。本期由于税率变动或开征新税调减的递延所得税资产或调增的递延所得税负债、本期转回的前期确认的递延所得税资产会调增所得税费用。

第3051题 在采用资产负债表债务法对所得税进行核算的情况下,当期发生的下列事项中,可能影响当期所得税费用的有( )。

A.发生可抵扣暂时性差异产生的递延所得税资产

B.发生应纳税暂时性差异产生的递延所得税负债

C.税率变动对递延所得税资产或递延所得税负债余额的调整

D.本期转回应纳税暂时性差异所产生的递延所得税负债

参考答案:ABCD

解析:

当期所得税费用=当期应交所得税+递延所得税资产的贷方金额+递延所得税负债的贷方金额-递延所得税资产的借方金额-递延所得税负债的借方金额。以上各事项虽然也可能对应调整当期所有者权益或者商誉,但是也可能影响当期所得税费用。

A.660

B.1 060

C.1 035

D.627

参考答案:C

解析:

税法规定国债利息收入不纳税,因此要调减;税法上也不认可公允价值变动损益,这里交易性金融资产公允价值上升,也需要纳税调减,所以应交所得税=(4 000-500-1 500)×33%=660(万元)

递延所得税负债=(1 500+100)×25%=400(万元)

其他权益工具投资的递延所得税计入其他综合收益,不影响所得税费用。

借:所得税费用 1 035

其他综合收益 25

贷:应交税费——应交所得税 660

递延所得税负债 400

A.所得税费用为780万元

B.应交所得税为792万元

C.递延所得税负债为24万元

D.递延所得税资产为12万元

参考答案:ABCD

解析:

2016年年末其他权益工具投资的账面价值大于取得成本160万元,形成应纳税暂时性差异,应确认递延所得税负债的金额=160×15%=24(万元),对应其他综合收益,不影响所得税费用;交易性金融资产,其计税基础为980,账面价值为900万元,形成可抵扣暂时性差异,应确认递延所得税资产的金额=(980-900)×15%=12(万元);甲公司2016年应交所得税=(5200+80)×15%=792(万元);甲公司2016年所得税费用的金额=792-12=780(万元),或所得税费用=5200×15%=780(万元)。

第3054题 企业因下列事项所确认的递延所得税,应计入利润表所得税费用的有( )。

A.期末按公允价值调增其他权益工具投资的金额,产生的应纳税暂时性差异

B.非同一控制下的合并中,被投资企业可辨认资产、负债公允价值与账面价值不同所产生的暂时性差异

C.计提资产减值准备产生的暂时性差异

D.期末按公允价值调增投资性房地产的金额,产生的应纳税暂时性差异

参考答案:CD

解析:

根据准则规定,如果某项交易或事项按照会计准则规定应计入所有者权益,由该交易或事项产生的递延所得税资产或递延所得税负债及其变化亦应计入所有者权益,不构成利润表中的所得税费用。期末按公允价值调增其他权益工具投资的金额,应调增其他综合收益,由此确认的递延所得税负债也应调整其他综合收益;非同一控制下的合并中,被投资企业可辨认资产、负债公允价值与账面价值不同所产生的暂时性差异不调整所得税费用。

A.交易性金融资产确认的递延所得税负债费用为95万元

B.预计负债确认的递延所得税资产收益为11.5万元

C.应交所得税为106.5万元

D.所得税费用83.5万元

参考答案:D

解析:

(1)交易性金融资产账面价值=1 500万元;计税基础为1 000万元;累计应纳税暂时性差异500万元,递延所得税负债发生额=500×25%-30=95(万元)

(2)预计负债账面价值为100万元,计税基础为0万元,累计可抵扣暂时性差异100万元,递延所得税资产发生额=100×25%-13.5=11.5(万元)

(3)应交所得税=[1 000-(500-200)+(100-90)]×15%=106.5(万元)

(4)递延所得税费用=95-11.5=83.5(万元)

(5)所得税费用=106.5+83.5=190(万元)

A.纳税调整减少500万元

B.2019年确认递延所得税资产贷方发生额125万元

C.2019年产生应纳税暂时性差异500万元

D.2019年确认递延所得税费用125万元

参考答案:ABD

解析:

计提的坏账准备纳税调整增加,转回以前年度计提的坏账准备则纳税调整减少;2019年应是转回可抵扣暂时性差异500万元;借记“所得税费用”,贷记“递延所得税资产”125万元。

A.120

B.140

C.160

D.180

参考答案:B

解析:

会计分录如下:

借:所得税费用 140

递延所得税资产 10

贷:应交税费-应交所得税 150

借:其他综合收益 20

贷:递延所得税负债 20