“微信扫一扫”进入"可可试卷"微信小程序刷题

中级会计师《中级会计实务》考试试题(3523题)

A.12.5

B.62.5

C.112.5

D.50

参考答案:B

解析:

2019年12月31日交易性金融资产账面价值=3250(万元)

2019年12月31日交易性金融资产计税基础=3000(万元)

2019年12月31日“递延所得税负债”余额=250×25%=62.5(万元)

A.1 500

B.2 000

C.500

D.1 350

参考答案:A

解析:

变更日投资性房地产的账面价值为8 800万元,计税基础为6 800万元。应该确认的递延所得税负债=2 000×25%=500(万元)。

借:投资性房地产——成本 8 800

投资性房地产累计折旧 200

贷:投资性房地产 7 000

递延所得税负债 500

盈余公积 150

利润分配——未分配利润 1 350

第3003题 “递延所得税负债”科目贷方登记的内容有( )。

A.资产的账面价值大于计税基础产生的暂时性差异影响所得税费用的金额

B.资产的账面价值小于计税基础产生的暂时性差异影响所得税费用的金额

C.负债的账面价值大于计税基础产生的暂时性差异影响所得税费用的金额

D.负债的账面价值小于计税基础产生的暂时性差异影响所得税费用的金额

参考答案:AD

解析:

资产的账面价值大于计税基础、负债的账面价值小于计税基础产生的是应纳税暂时性差异,应确认递延所得税负债。

A.12.5

B.75

C.112.5

D.50

参考答案:B

解析:

交易性金融资产的期末账面价值为3300万元,计税基础为3000万元,产生应纳税暂时性差异余额为300万元( 3300-3000 ),应确认递延所得税负债余额为75万元(300× 25% )。

第3005题 下列关于递延所得税处理的表述中,不正确的有( )。

A.资产负债表日,对于递延所得税资产和递延所得税负债,应当根据税法规定,按照预期收回该资产或清偿该负债期间的适用所得税税率计量

B.产生暂时性差异,就应确认递延所得税

C.适用税率发生变化的,应对已确认的递延所得税资产和递延所得税负债进行重新计量,并将其影响数计入变化当期的所得税费用

D.递延所得税,均是由资产或负债的账面价值与计税基础之间的差异引起的

参考答案:BCD

解析:

不是所有的暂时性差异都要确认递延所得税;适用税率发生变化的,应对已确认的递延所得税资产和递延所得税负债进行重新计量,影响数也有可能是计入变化当期的所有者权益;有些特殊项目确认的递延所得税(如未弥补亏损)并不是由资产或负债的账面价值与计税基础之差引起的。

第3007题 根据上述资料,说明哪些暂时性差异的所得税影响应计入所有者权益,并写出确认递延所得税的会计分录。

参考答案:见解析

解析:

其他权益工具投资账面价值大于其计税基础的应纳税暂时性差异,对所得税的影响应计入所有者权益(其他综合收益)。

账面价值=5000(万元)

计税基础=3000(万元)

产生应纳税暂时性差异2000万元

确认递延所得税负债=2000×25%=500(万元)

借:其他综合收益 500

贷:递延所得税负债 500

第3008题 根据上述资料,计算甲公司2014年应确认的递延所得税费用。

参考答案:见解析

解析:

①固定资产

账面价值=12 000(万元)

计税基础=15 000(万元)

可抵扣暂时性差异余额=3 000(万元)

递延所得税资产余额=3000×25%=750(万元),同时也是发生额。

②预计负债

账面价值=600(万元)

计税基础=0

递延所得税资产期末余额=600×25%=150(万元)

递延所得税资产发生额=150-100=50(万元)

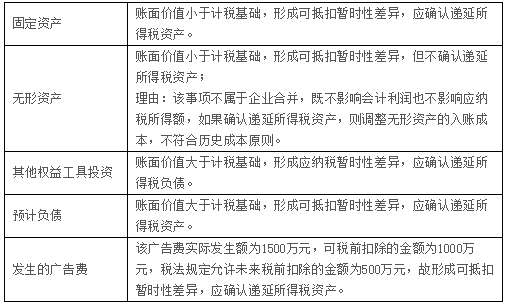

③广告费

递延所得税资产发生额=(1500-1000)×25%=125(万元)

④当年应确认的“递延所得税资产”(对应“所得税费用”的部分)=1025-100=925(万元)

递延所得税费用=-925(万元)。

第3009题 下列各项关于企业递延所得税负债会计处理的表述中,正确的有()。

A.商誉初始确认时形成的应纳税暂时性差异应确认相应的递延所得税负债

B.与损益相关的应纳税暂时性差异所确认的递延所得税负债应计入所得税费用

C.应纳税暂时性差异转回期间超过一年的,相应的递延所得税负债应以现值进行计量

D.递延所得税负债应以相关应纳税暂时性差异转回期间适用的企业所得税税率计量

参考答案:BD

解析:

商誉不确认递延所得税负债,递延所得税负债不折现。

第3010题 关于内部研究开发形成的无形资产加计摊销额的处理,下列表述正确的是( )。

A.属于暂时性差异,不确认递延所得税资产

B.不属于暂时性差异,应确认递延所得税负债

C.不属于暂时性差异,不确认递延所得税资产

D.属于暂时性差异,应确认递延所得税资产

参考答案:A

解析:

税法对内部研究开发形成的无形资产加计摊销,导致无形资产账面价值小于计税基础形成的差异属于暂时性差异,但不确认递延所得税资产。

第3011题 下列各项中,应确认递延所得税负债的有( )。

A.投资性房地产账面价值大于其计税基础

B.投资性房地产账面价值小于其计税基础

C.未弥补亏损

D.负债账面价值小于其计税基础

参考答案:AD

解析:

投资性房地产账面价值小于其计税基础应确认递延所得税资产。未弥补亏损应确认递延所得税资产。

第3012题 因税收法规的变化,导致企业在某一会计期间适用的所得税税率发生变化的,企业需对以后期间的递延所得税按照新的税率进行计量,已经确认的递延所得税不用再做调整。( )

参考答案:错

解析:

因税收法规的变化,导致企业在某一会计期间适用的所得税税率发生变化的,企业应对已确认的递延所得税资产和递延所得税负债按照新的税率进行重新计算。

第3013题 下列各项关于企业递延所得税负债会计处理的表述中,不正确的有( )。

A.商誉初始确认时形成的应纳税暂时性差异应确认相应的递延所得税负债

B.与损益相关的应纳税暂时性差异所确认的递延所得税负债应计入所得税费用

C.应纳税暂时性差异转回期间超过一年的,相应的递延所得税负债应以现值进行计量

D.递延所得税负债应以相关应纳税暂时性差异转回期间适用的企业所得税税率计量

参考答案:AC

解析:

商誉初始确认时,账面价值大于计税基础形成的应纳税暂时性差异,不确认递延所得税负债;暂时性差异影响会计利润或纳税所得,相关暂时性差异所确认的递延所得税资产或递延所得税负债,应计入所得税费用;无论暂时性差异未来转回期间如何,递延所得税资产或递延所得税负债不予折现;暂时性差异确认递延所得税资产或递延所得税负债的,应以未来转回期间的适用税率计量,即适用未来税率。

第3015题 编制2011年12月31日投资性房地产公允价值变动的会计分录。

参考答案:见解析

解析:

借:投资性房地产 1 500

贷:公允价值变动损益 1 500

借:所得税费用 875

贷:递延所得税负债 875

第3016题 计算确定2011年12月31日投资性房地产账面价值、计税基础及暂时性差异(说明是可抵扣暂时性差异还是应纳税暂时性差异);并计算应确认的递延所得税资产或递延所得税负债的金额。

参考答案:见解析

解析:

2011年12月31日投资性房地产账面价值为45 500万元,计税基础=44 000-2 000=42 000(万元),应纳税暂时性差异=45 500-42000=3 500(万元),应确认递延所得税负债=3 500×25%=875(万元)。

第3017题 编制2012年12月31日甲公司收回该写字楼的相关会计分录。

参考答案:见解析

解析:

借:固定资产 50 000

贷:投资性房地产 45 500

公允价值变动损益 4 500

借:所得税费用 1 625

贷:递延所得税负债 1625

第3018题 计算确定2013年12月31日该写字楼的账面价值、计税基础及暂时性差异(说明是可抵扣暂时性差异还是应纳税暂时性差异);并计算递延所得税资产或递延所得税负债的余额。

参考答案:见解析

解析:

2013年12月31日该写字楼的账面价值=50 000-50 000/20=47 500(万元),计税基础=44 000-2 000×3=38 000(万元),应纳税暂时性差异=47 500-38 000=9 500(万元),递延所得税负债余额=9 500×25%=2 375(万元)。

第3019题 编制出售固定资产的会计分录。

参考答案:见解析

解析:

16年年初固定资产的账面价值=50000-50000/20*3=42500万元

16年年初固定资产的计税基础=44000-2000*5=34000万元

16年年初递延所得税负债余额=(42500-34000)×25%=2125万元

16年年末出售后账面价值与计税基础均为零,递延所得税负债要全部转出。

借:固定资产清理 40 000

累计折旧 10 000

贷:固定资产 50 000

借:银行存款 52 000

贷:固定资产清理 40 000

资产处置损益 12 000

借:递延所得税负债 2 125

贷:所得税费用 2 125

参考答案:见解析

解析:

(1)2015年1月1日购入专利

借:无形资产 800

贷:银行存款 800

(2)2015年无形资产摊销金额=(800-0)/5=160(万元)

借:制造费用 160

贷:累计摊销 160

(3)2016年12月31日

无形资产账面价值=800-160-160=480(万元)>可收回金额420万元

计提减值准备金额=480-420=60(万元)

借:资产减值损失 60

贷:无形资产减值准备 60

(4)2016年应交所得税=(1000+60)*25%=265(万元)

递延所得税资产=60*25%=15(万元)

所得税费用=265-15=250(万元)

借:所得税费用 265

贷:应交税费——应交所得税 265

借:递延所得税资产 15

贷:所得税费用 15

(5)2017年无形资产应摊销金额=(420-0)/3=140(万元)

借:制造费用 140

贷:累计摊销 140