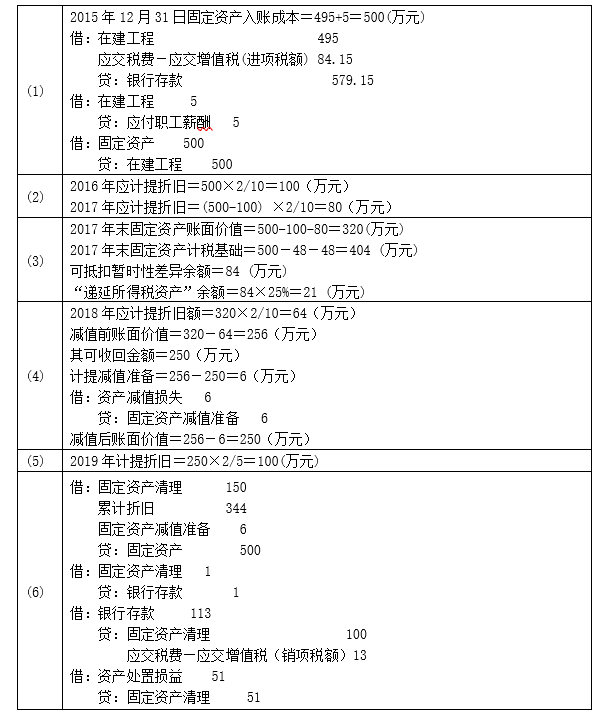

“微信扫一扫”进入"可可试卷"微信小程序刷题

中级会计师《中级会计实务》考试试题(3523题)

第3063题 计算2010年债权投资利息收入;

参考答案:见解析

解析:

(1)计算2010年债权投资利息收入

①2009年

实际利息收入=1 056.04×4%×9/12=31.68(万元)

应收利息=1 000×6%×9/12=45(万元)

利息调整=45-31.68=13.32(万元)

②2010年

前3个月

实际利息收入=1 056.04×4%×3/12=10.56(万元)

应收利息=1 000×6%×3/12=15(万元)

利息调整=15-10.56=4.44(万元)

后9个月实际利息收入

=(1 056.04-13.32-4.44)×4%×9/12=31.15(万元)

③2010年实际利息收入合计=10.56+31.15=41.71(万元)

第3064题 计算2010年末递延所得税资产余额、递延所得税负债余额;

参考答案:见解析

解析:

(2)计算2010年末递延所得税资产余额、递延所得税负债余额

①固定资产项目

固定资产计提减值准备=(300-300÷10×2)-220=20(万元)

固定资产的账面价值=(300-300÷10×2)-20=220(万元)

固定资产的计税基础=300-300×2/10-(300-300×2/10)×2/10=192(万元)

应纳税暂时性差异期末余额=28万元

递延所得税负债期末余额=28×25%=7(万元)

递延所得税负债发生额=7-7.5=-0.5(万元)

②存货项目

存货的账面价值=1 000-20=980(万元)

存货的计税基础=1 000万元

可抵扣暂时性差异期末余额=20万元

递延所得税资产期末余额=20×25%=5(万元)

递延所得税资产发生额=5-22.5=-17.5(万元)

③预计负债项目

预计负债的账面价值=80万元

预计负债的计税基础=80-80=0

可抵扣暂时性差异期末余额=80万元

递延所得税资产期末余额=80×25%=20(万元)

递延所得税资产发生额=20-25=-5(万元)

④弥补亏损项目

递延所得税资产年末余额=0×25%=0

递延所得税资产发生额=0-15=-15(万元)

第3065题 计算甲公司2010年应交所得税;

参考答案:见解析

解析:(3)计算甲公司2010年应交所得税

2010年应交所得税

=[利润总额500-国债利息收入41.71+违法经营罚款10+固定资产减值准备20-固定资产折旧(48-30)-存货跌价准备的转回70-实际发生的保修费60+计提的保修费40-弥补亏损60)]×25%

=(500-41.71+10+20-18-70-60+40-60)×25%

=80.07(万元)

第3066题 2010年递延所得税费用合计;

参考答案:见解析

解析:

(4)2010年递延所得税费用合计=当期递延所得税负债增加额+当期递延所得税资产减少额-当期递延所得税负债减少额-当期递延所得税资产增加额

=-0.5+17.5+5+15=37(万元)

第3067题 计算2010年所得税费用;

参考答案:见解析

解析:(5)计算2010年所得税费用

2010年所得税费用=本期应交所得税+递延所得税费用(-递延所得税收益)

=80.07+37=117.07(万元)

第3068题 编制甲公司所得税的会计分录。

参考答案:见解析

解析:

(6)编制甲公司所得税的会计分录

借:所得税费用 117.07

递延所得税负债 0.5

贷:应交税费——应交所得税 80.07

递延所得税资产 37.5

第3069题 不考虑递延所得税对资本公积、商誉等特殊情况的影响,采用资产负债表债务法核算所得税的情况下,不能使所得税费用减少的因素有()。

A.本期转回的暂时性差异所产生的递延所得税负债借方发生额

B.本期应交的所得税

C.本期由于暂时性差异所产生的递延所得税资产借方发生额

D.本期转回的暂时性差异所产生的递延所得税资产贷方发生额

参考答案:BD

解析:

本期应交所得税和递延所得税资产贷方发生额会增加所得税费用,递延所得税负债借方发生额和递延所得税资产借方发生额会减少所得税费用。

参考答案:见解析

解析:

(1)

无形资产的计税基础=500-500÷10=450(万元)

使用寿命不确定的无形资产在持有期间不需要进行摊销

无形资产的账面价值=500(万元)

资产的账面价值大于计税基础,属于应纳税暂时性差异

应纳税暂时性差异=500-450=50(万元)

借:所得税费用12.5(50×25%)

贷:递延所得税负债12.5

(2)

其他债权投资的计税基础=1800(万元)

其他债权投资的账面价值=2000(万元)

资产的账面价值大于计税基础,属于应纳税暂时性差异

应纳税暂时性差异=2000-1800=200(万元)

借:其他综合收益 25(200×25%-25)

贷:递延所得税负债25

(3)

存货的计税基础=1000(万元)

存货的可变现净值=500×(3.7-0.1)-900=900(万元)

该批存货应当计提100(1000-900)万元的存货跌价准备

存货的账面价值=1000-100=900(万元)

资产的账面价值小于计税基础,属于可抵扣暂时性差异

可抵扣暂时性差异=1000-900=100(万元)

借:递延所得税资产25(100×25%)

贷:所得税费用25

(4)

应纳税所得额=6300-500÷10+(1000-900)=6350(万元)

应交所得税=6350×25%=1587.5(万元)

借:所得税费用 1587.5

贷:应交税费——应交所得税 1587.5

参考答案:见解析

解析:

(1)2×18年12月31日,该固定资产的账面价值=150-150/5=120(万元),计税基础=150-50=100(万元),该资产的账面价值大于计税基础产生应纳税暂时性差异20万元,应确认递延所得税负债=20×25%=5(万元)。

借:所得税费用5

贷:递延所得税负债5

(2)2×18年12月31日,该金融资产的账面价值为期末公允价值550万元,计税基础为初始取得的成本600万元,账面价值小于计税基础产生可抵扣暂时差异50万元,应确认递延所得税资产=50×25%=12.5(万元)。

借:递延所得税资产12.5

贷:其他综合收益12.5

(3)2×18年度的应纳税所得额=利润总额3000-因固定资产产生的应纳税暂时性差异20+罚款200=3180(万元);当期应交所得税=3180×25%=795(万元)

借:所得税费用795

贷:应交税费——应交所得税795

第3072题 分别计算甲公司20×8年度应纳税所得额和应交所得税的金额。

参考答案:见解析

解析:

甲公司20×8年度应纳税所得额=10070-200/10(税法上无形资产摊销金额)-50(国债免税利息收入)+100(补提的坏账准备)=10 100(万元);

甲公司20×8年度应交所得税=10 100×15%=1 515(万元)。

第3073题 分别计算甲公司20×8年年末资产负债表“递延所得税资产”、“递延所得税负债”

参考答案:见解析

解析:

①资料一:

该无形资产的使用寿命不确定,且20×8年年末未计提减值准备,所以该无形资产的账面价值为200万元,税法上按照10年进行摊销,因而计税基础=200-200/10=180(万元),产生应纳税暂时性差=200-180=20(万元),递延所得税负债的余额=20×25%=5(万元)

②资料二:

该以摊余成本计量的债权投资的账面价值与计税基础相等,均为1 000万元,不产生暂时性差异,不确认递延所得税。

③资料三:

该应收账款账面价值=10 000-200-100=9 700(万元),由于按照税法规定提取的坏账准备不允许税前扣除,所以计税基础为10 000万元,产生可抵扣暂时性差异,递延所得税资产余额=(10 000-9 700)×25%=75(万元)。

④根据上述分析,“递延所得税资产”项目期末余额为75万元;

“递延所得税负债”项目期末余额为5万元。

第3074题 计算确定甲公司20×8年度利润表“所得税费用”项目“本年金额”栏应列示的金额。

参考答案:见解析

解析:

本期确认的递延所得税负债=5-0=5(万元),

本期确认的递延所得税资产=75-30=45(万元);

本期发生的递延所得税费用=本期确认的的递延所得税负债-本期确认的递延所得税资

产=5-45=-40(万元);

所得税费用本期发生额=1 515-40=1 475(万元)。

第3075题 编制甲公司与确认应交所得税、递延所得税资产、递延所得税负债和所得税费用相关的会计分录。

参考答案:见解析

解析:

借:所得税费用 1 475

递延所得税资产 45

贷:应交税费——应交所得税 1 515

递延所得税负债 5

A.甲公司2×21年研发项目及形成的无形资产计入当期费用的金额为284万元

B.甲公司2×21年应交所得税为150万元

C.甲公司2×21年12月31日无形资产的计税基础为432万元

D.甲公司2×22年应交所得税为225万元

参考答案:ABCD

解析:

甲公司2×21年无形资产摊销金额=240÷5×6/12=24(万元),甲公司2×21年研发项目及形成的无形资产计入当期费用的金额=100+160+24=284(万元),选项A正确;

甲公司2×21年应交所得税= (884-284×100%) ×25%=150(万元),选项B正确;

2×21年12月31日无形资产的账面价值=240-24=216(万元),计税基础=216×200%=432(万元),选项C正确;

甲公司2×22年无形资产摊销金额=240÷5=48(万元),2×22年应交所得税=( 948-48×100% ) ×25%=225(万元),选项D正确。

A.16 120

B.15 480

C.15 500

D.16 100

参考答案:C

解析:

会计分录如下:

借:所得税费用 15 500

递延所得税资产 300

贷:应交税费-应交所得税 15 800

借:递延所得税资产 20

贷:其他综合收益 20

参考答案:见解析

解析:

(1)①该国库券2015年12月31日的账面价值=2034-(2000×5%×9/12-2034×4%×9/12)=2020.02(万元);税法规定,国库券利息收入免征所得税,故计税基础=2020.02万元。

②该项应收账款的账面价值为100万元;相关的收入已包括在应税利润中,并且期末未计提坏账准备,因此该应收账款的计税基础是100万元。

③该批交易性证券2015年12月31日的账面价值为120万元;按照税法规定,成本在持有期间保持不变,所以计税基础是122万元。

④该项负债2015年12月31日的账面价值为100万元;按照税法规定,各项税收的滞纳金不得税前扣除,所以计税基础是100万元。

(2)①该国库券账面价值2020.02万元与计税基础2020.02万元相等,不形成暂时性差异。

②该项应收账款的账面价值与计税基础相等,均为100万元,故不存在暂时性差异。

③该批证券的账面价值120万元与其计税基础122万元之间的差额2万元,构成一项暂时性差异。属于可抵扣暂时性差异,应确认的递延所得税资产=2×25%=0.5(万元)。

④该项负债的账面价值与计税基础相等,不构成暂时性差异。

(3)2015年应交所得税=(1800-2034×4%×9/12+2+100)×25%=460.25(万元)

2015年递延所得税费用=-0.5万元

因此,2015年所得税费用=460.25-0.5=459.75(万元)

借:所得税费用 459.75

递延所得税资产 0.5

贷:应交税费——应交所得税460.25

A.423.5

B.441.5

C.414.5

D.417.5

参考答案:A

解析:

税法规定国债利息收入免税,应纳税调减;当期列入“财务费用”的借款费用包括高于银行同期利率而多支付的60万元,说明会计上认可的费用比税法多,因此要纳税调增;违反税收法规支付罚款5万元不能税前扣除,应纳税调增;列入“销售费用”的折旧额低于税法允许扣除的金额,应扣除36万元,纳税调减;所以S企业2019年应纳税所得额=1 800-135+60+5-36=1 694(万元),应交所得税=1 694×25%=423.5(万元)。

第3080题 计算甲公司2015年度的应纳税所得额和应交所得税。

参考答案:见解析

解析:

2015年的应纳税所得额=9520+500-200+180=10000(万元)

2015年的应交所得税=10000X25%=2500(万元)