“微信扫一扫”进入"可可试卷"微信小程序刷题

中级会计师《中级会计实务》考试试题(3523题)

第3101题 下列各项中,属于企业会计政策变更的有( )

A.固定资产折旧方法由年限平均法改为双倍余额递增法

B.发出存货的计量方法由移动加权平均法改为先进先出法

C.投资性房地产的后续计量由成本模式变为公允价值模式

D.政府补助的会计处理方法由总额法变为净额法

参考答案:BCD

解析:

固定资产折旧的变更属于会计估计变更。发出存货计量方法的改变、投资性房地产后续计量模式改变、政府补助会计处理方法的改变,均属于会计政策变更。

第3102题 下列关于会计政策变更的表述中,不正确的是( )。

A.会计政策变更只需调整变更当年的资产负债表和利润表

B.会计政策变更违背了会计政策前后各期保持一致的原则

C.会计政策变更可任意选择追溯调整法和未来适用法进行处理

D.变更后的会计政策对以前各期追溯计算的变更年度期初留存收益应有金额与现有金额之间的差额作为会计政策变更后的累积影响数

参考答案:ABC

解析:

会计政策变更还应调整股东权益变动表;会计政策前后各期应保持一致,不得随意变更,按企业会计准则要求变更或变更后能够提供更可靠、相关的会计信息,应当变更。会计政策变更应采用追溯调整法,将会计政策变更累积影响数调整列报前期最早期初留存收益,确定累积影响不切实可行的,采用未来适用法。

第3104题 由于持股比例改变将长期股权投资的核算方法由成本法改为权益法,属于会计政策变更。

参考答案:错

解析:

长期股权投资由成本法转为权益法,是因为持股比例发生了实质变化导致的,不是对相同事项的变更,不属于会计政策变更。

第3105题 除了法律或者会计制度等行政法规、规章要求外,企业不得自行变更会计政策。( )

参考答案:错

解析:

除了法律或者会计制度等行政法规、规章要求外,变更会计政策以后,能够使所提供的企业财务状况、经营成果和现金流量信息更为可靠、更为相关,也可以变更会计政策。

第3106题 投资性房地产的后续计量由成本模式转为公允价值模式的,转换日投资性房地产的公允价值高于其账面价值的差额会对下列财务报表项目产生影响的是( )。

A.资本公积

B.营业外收入

C.未分配利润

D.投资收益

参考答案:C

第3107题 下列各项中,企业应按照会计政策变更进行会计处理的是()

A.将无形资产的年限由10年调整为6年

B.固定资产的折扣方法由年限平均法变更为年数总和法

C.存货的计价方法由先进先出法变更为移动加权平均法

D.将成本模式计量的投资性房地产残值由原价5%调整为3%

参考答案:C

解析:

其他选项属于会计估计变更。

第3108题 下列各项中,应采用未来适用法进行会计处理的有( )。

A.因出现相关新技术将某专利权的摊销年限由15年改为7年

B.发现以前会计期间滥用会计估计,将该滥用会计估计形成的秘密准备予以冲销

C.因某项固定资产用途发生变化,导致使用寿命下降,折旧年限由10年改为5年

D.减少投资以后对被投资单位有重大影响,将长期股权投资由成本法改为权益法

参考答案:AC

解析:

发现以前会计期间滥用会计估计属于以前期间的差错,应进行追溯重述,不能采用未来适用法;长期股权投资减资引起的成本法改为权益法,不属于会计政策变更,但应该追溯调整。

第3109题 对于比较财务报表可比期间以前的会计政策变更的累积影响,应调整比较财务报表最早期间的期初留存收益,财务报表其他相关项目的金额也应一并调整。( )(2012年)

参考答案:对

解析:

会计政策变更能够提供更可靠、更相关的会计信息的,应当采用追溯调整法处理,将会计政策变更累计影响数调整列报前期最早期初留存收益,其他相关项目的期初余额和列报前期披露的其他比较数据也应当一并调整,但确定该项会计政策变更影响数不切实可行的除外。

第3110题 下列各项中,年度财务报表附注中应当披露的信息有( )。

A.重要的会计政策

B.会计政策变更

C.重要的会计估计

D.会计估计变更

参考答案:ABCD

解析:

该题针对“会计政策变更的会计处理(综合)”知识点进行考核

第3111题 企业对会计政策变更采用追溯调整法时,应当按照会计政策变更的累积影响数调整当期期初的留存收益。

参考答案:错

解析:

企业对会计政策变更采用追溯调整法时,会计政策变更的累积影响数调整应包括在变更当期留存收益中。但是,如果提供比较财务报表,对于比较财务报表期间的会计政策变更,应调整各期期间净利润各项目和财务报表的其他项目,视同该政策在比较财务报表期间一直采用。对于比较财务报表可比期间以前的会计政策变更的累积影响数,应调整比较财务报表最早期间的期初留存收益,财务报表其他相关项目的数字也应一并调整。

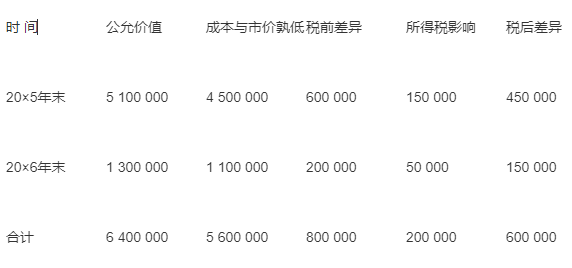

第3112题 计算20×7年上述会计政策变更的累积影响数。

参考答案:见解析

解析:

(1)计算20×7年上述会计政策变更的累积影响数。

改变交易性金融资产计量方法后的累积影响数 单位:元

上述会计政策变更的累积影响数为600 000元。

第3113题 编制该公司20×5年和20×6年会计政策变更的相关会计分录。

参考答案:见解析

解析:(2)编制该公司20×5年和20×6年会计政策变更的相关分录。

对20×5年有关事项的调整分录:

①对20×5年有关事项的调整分录:

借:交易性金融资产——公允价值变动 600 000

贷:利润分配——未分配利润 450 000

递延所得税负债 150 000

对上面分录的分析理解:

a.借:交易性金融资产 600 000

贷:公允价值变动损益600 000

b.借:所得税费用150 000(600 000×25%)

贷:递延所得税负债 150 000

将上面两笔分录中的“公允价值变动损益”和“所得税费用”科目换成“利润分配—未分配利润”科目,之后将两笔分录合并就得出上面的调整分录了。

②调整利润分配:

借:利润分配——未分配利润 67 500(450 000×15%)

贷:盈余公积 67 500

对20×6年有关事项的调整分录:

①调整交易性金融资产:

借:交易性金融资产——公允价值变动 200 000

贷:利润分配——未分配利润 150 000

递延所得税负债 50 000

②调整利润分配:

借:利润分配——未分配利润 22 500(150 000×15%)

贷:盈余公积 22 500

第3114题 对20×7年上述会计政策变更报表项目的调整做出说明。

参考答案:见解析

解析:

(3)对20×7年上述会计政策变更的报表项目调整作出说明。

甲公司在列报20×7年财务报表时,应调整20×7年资产负债表有关项目的年初余额、利润表有关项目的上年金额及所有者权益变动表有关项目的上年金额和本年金额也应进行调整。

①资产负债表项目的调整:

调增交易性金融资产年初余额800 000元;调增递延所得税负债年初余额200 000元;调增盈余公积年初余额90 000元;调增未分配利润年初余额510 000元。

②利润表项目的调整:

调增公允价值变动收益上年金额200 000元;调增所得税费用上年金额50 000元;调增净利润上年金额150 000元。

③所有者权益变动表项目的调整:

调增会计政策变更项目中盈余公积上年金额67 500元,未分配利润上年金额382 500元,所有者权益合计上年金额450 000元。

调增会计政策变更项目中盈余公积本年金额22 500元,未分配利润本年金额127 500元,所有者权益合计本年金额150 000元。

参考答案:见解析

解析:

业务(1)

①属于会计政策变更,且应采用追溯调整法

②借:盈余公积50(500×10%)

利润分配——未分配利润450(500×90%)

贷:长期股权投资500

业务(2)

①属于会计政策变更,且应采用追溯调整法

②借:递延所得税资产25(100×25%)

盈余公积7.5(75×10%)

利润分配——未分配利润67.5(75×90%)

贷:交易性金融资产——公允价值变动100

业务(3)

①属于会计政策变更,采用未来适用法

②借:管理费用10

贷:累计摊销10

③不确认递延所得税

业务(4)

①属于会计估计变更,采用未来适用法

②借:管理费用220

贷:累计折旧220

③确认递延所得税资产30(120×25%)万元

业务(5)

①属于会计估计变更,采用未来适用法

②借:制造费用120

贷:累计摊销120

③确认递延所得税资产5(20×25%)万元

A.按会计政策变更处理

B.变更日对交易性金融资产追溯调增其账面价值20万元

C.变更日应确认递延所得税负债5万元

D.变更日应调增期初留存收益20万元

参考答案:D

解析:

变更日应调增期初留存收益=(580-560)×(1-25%)=15(万元)。

第3118题 下列项目中,属于会计估计项目的是( )。

A.固定资产的使用年限和折旧方法

B.建造合同的收入确认采用完成合同法还是完工百分比法

C.内部研发项目开发阶段的支出资本化还是费用化

D.长期股权投资采用成本法核算还是权益法核算

参考答案:A

解析:

固定资产的使用年限和折旧方法属于会计估计项目,其他三项属于会计政策。

第3120题 企业进行会计估计,会削弱会计核算的可靠性。( )

参考答案:错

解析:

本题考核会计信息质量要求。会计估计是建立在具有确凿证据的前提下的,而不是随意的,企业根据当时所掌握的可靠证据做出的最佳估计,不会削弱会计核算的可靠性。