“微信扫一扫”进入"可可试卷"微信小程序刷题

中级会计师《中级会计实务》考试试题(3523题)

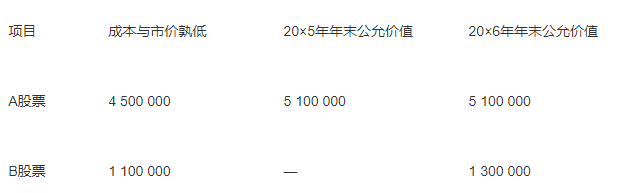

资料:甲公司20×5年、20×6年分别以4 500 000元和1 100 000元的价格从股票市场购入A、B两只以交易为目的的股票(假设不考虑购入股票发生的交易费用),市价一直高于购入成本。公司采用成本与市价孰低法对购入股票进行计量。公司从20×7年起对其以交易为目的购入的股票由成本与市价孰低改为公允价值计量,公司保存的会计资料比较齐备,可以通过会计资料追溯计算。假设所得税税率为25%,公司按净利润的10%提取法定盈余公积,按净利润的5%提取任意盈余公积。两种方法计量的交易性金融资产账面价值如下表所示:

两种方法计量的交易性金融资产账面价值 单位:元

编制该公司20×5年和20×6年会计政策变更的相关会计分录。

知识点:第16-1单元 会计政策、会计估计变更和差错更正

参考答案:见解析

解析:(2)编制该公司20×5年和20×6年会计政策变更的相关分录。

对20×5年有关事项的调整分录:

①对20×5年有关事项的调整分录:

借:交易性金融资产——公允价值变动 600 000

贷:利润分配——未分配利润 450 000

递延所得税负债 150 000

对上面分录的分析理解:

a.借:交易性金融资产 600 000

贷:公允价值变动损益600 000

b.借:所得税费用150 000(600 000×25%)

贷:递延所得税负债 150 000

将上面两笔分录中的“公允价值变动损益”和“所得税费用”科目换成“利润分配—未分配利润”科目,之后将两笔分录合并就得出上面的调整分录了。

②调整利润分配:

借:利润分配——未分配利润 67 500(450 000×15%)

贷:盈余公积 67 500

对20×6年有关事项的调整分录:

①调整交易性金融资产:

借:交易性金融资产——公允价值变动 200 000

贷:利润分配——未分配利润 150 000

递延所得税负债 50 000

②调整利润分配:

借:利润分配——未分配利润 22 500(150 000×15%)

贷:盈余公积 22 500